财产清查结果的账务处理(PPT 52页)

- 格式:ppt

- 大小:1.03 MB

- 文档页数:52

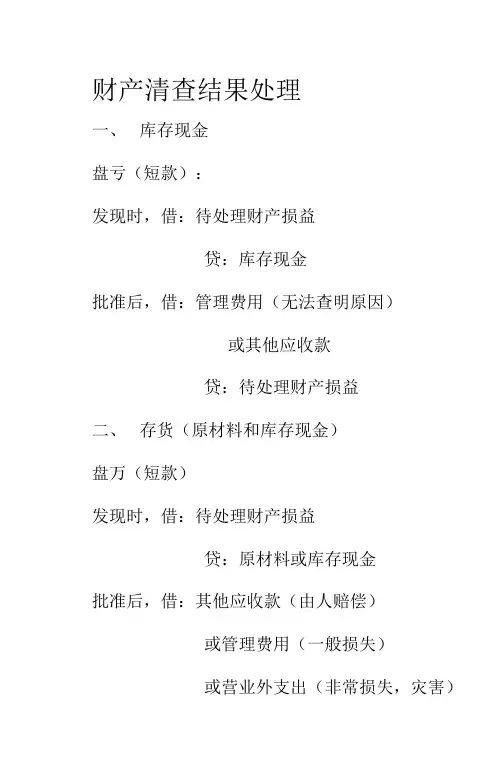

财产清查结果处理一、库存现金盘亏(短款):发现时,借:待处理财产损益贷:库存现金批准后,借:管理费用(无法查明原因)或其他应收款贷:待处理财产损益二、存货(原材料和库存现金)盘万(短款)发现时,借:待处理财产损益贷:原材料或库存现金批准后,借:其他应收款(由人赔偿)或管理费用(一般损失)或营业外支出(非常损失,灾害)精品文档贷:待处理财产损益财产清查结果处理一、库存现金盘盈(长款)发现时,借:库存现金贷:待处理财产损益批准后,借:待处理财产损益贷:其他应付款营业外收入(无法查明原因)二、存贷(原材料和库存现金)盘盈发现时,借:原材料或库存现金贷:待处理财产损益批准后,借:待处理财产损益贷:管理费用三、固定资产盘亏发现时,借:待处理财产损益累计折旧贷:固定资产批准后,借:营业外支出贷:待处理财产损益四、往来款项(应收应付账款)无盘亏盘盈的现象,只有坏账发现坏账时,借:坏账准备贷:应收账款无法支付的应付账款,借:应收账款贷:营业外收入精品文档三、固定资产盘盈:要设置“以前年度损益调整”科目发现时,借:固定资产贷:以前年度损益调整批准后,不影响当期损益借:以前年度损益调整贷:利润分配-未分配利润一、资产流动资产:库存现金银行存款其他货币资金交易性金融资产应收账款应收利息应收股利应收票据其他应收款预付账款坏账准备在途物资库存商品原材料存货跌价准备15非流动资产:长期股权投资固定资产累计折旧累计摊销无形资产在建工程工程物资待处理财产损益固定资产清理长期待摊费用10 二、负债流动负债:短期借款应付账款应付利息精品文档应付票据应付股利其他其应付款应付职工薪酬应交税费预收账款9非流动负债:长期借款应付债券长期应付款三、所有者权益实收资本资本公积盈余公积本年利益利润分配5四、成本生产成本制造费用研发支出劳务成本4五、损益(收入类)主营业务收入其他业务收入公允价值变动损益投资损益 4六、损益(费用类)主营业务成本其他业成本营业税金及附加销售费用管理费用财务费用资产减值损失所得税费用(8)七、利得:营业外收入3欢通下载精品文档八、损失:营业久支出。

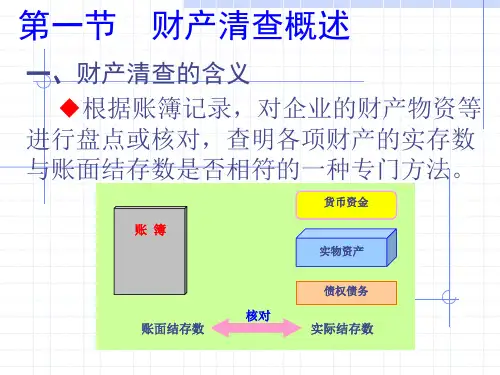

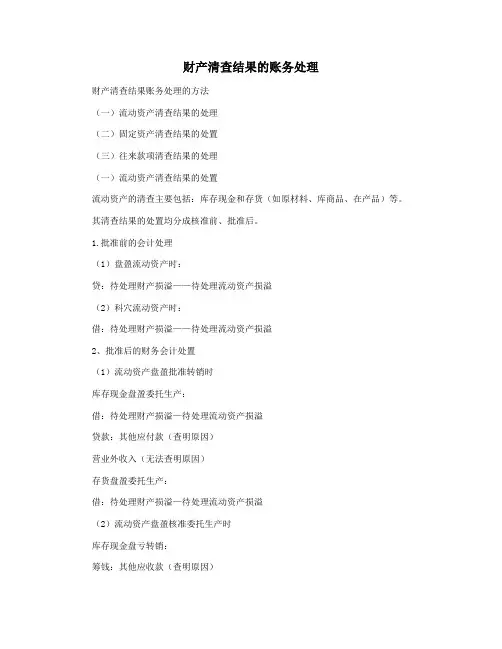

财产清查结果的账务处理财产清查结果账务处理的方法(一)流动资产清查结果的处理(二)固定资产清查结果的处置(三)往来款项清查结果的处理(一)流动资产清查结果的处置流动资产的清查主要包括:库存现金和存货(如原材料、库商品、在产品)等。

其清查结果的处置均分成核准前、批准后。

1.批准前的会计处理(1)盘盈流动资产时:贷:待处理财产损溢——待处理流动资产损溢(2)科穴流动资产时:借:待处理财产损溢——待处理流动资产损溢2、批准后的财务会计处置(1)流动资产盘盈批准转销时库存现金盘盈委托生产:借:待处理财产损溢—待处理流动资产损溢贷款:其他应付款(查明原因)营业外收入(无法查明原因)存货盘盈委托生产:借:待处理财产损溢—待处理流动资产损溢(2)流动资产盘盈核准委托生产时库存现金盘亏转销:筹钱:其他应收款(查明原因)管理费用(无法查明原因)贷款:待处理财产损溢—待处理流动资产损溢存货盘亏转销:筹钱:其他应收款(责任人或保险公司)原材料或银行存款(残料变价收入)管理费用(通常经营损失或定额内损失)营业外支出(非常损失)流动资产清查结果处置举例:1.某企业在财产清查中,盘盈库存商品1000元。

已填制“实存账存对比表”,做会计分录如下:(1)在报经核准前:借:库存商品1000贷款:待处理财产损溢—待处理流动资产损溢1000(2)经批准作冲减管理费用处理时:筹钱:待处理财产损溢——待处理流动资产损溢1000贷:管理费用10002.某企业在清点现金时,辨认出长余100元。

已填制“现金盘点报告表中”,搞会计分录如下:(1)在报经批准前:筹钱:库存现金100贷:待处理财产损溢—待处理流动资产损溢100(2)经查明现金长余100元中的60元归还某单位,其余40元无法查明原因,经核准处置时:借:待处理财产损溢——待处理流动资产损溢100贷款:其他应付款60营业外收入403.某企业在财产清查中,科穴库存商品800元、材料200元。