一致性获利法时间跨度的定量研究

- 格式:doc

- 大小:330.00 KB

- 文档页数:6

百年一人《技术分析系列讲座》第一~七讲笔记欧阳歌谷(2021.02.01)第一讲第一讲时间:2008年8月30日第一讲的三个重点:1、技术分析到底有没有用2、如何培养学习技术指标的能力3、用MACD为例说明如何学习和使用技术指标第一部分:技术分析到底有没有用1. 技术分析绝对是有用的,掌握技术分析的方法可以使你成为资本市场中的少数人。

2. 有非常多的成功案例,只不过不是所有成功者都愿意说出来。

例如:西蒙。

3. 技术分析是一条十分难走的路,是一条不归路。

4. 百年老师1997年11月17日开始研究证券市场后经历了七个阶段:第一阶段:感性认识阶段(什么都不懂)●投资:买了有代表性的证券书籍●投资:买了所有证券分析软件第二阶段:博览群书阶段(先博后精):《股票趋势技术分析》、《股票操作学》等;第三阶段:瞎子摸象阶段(打基础):用各种软件钱龙、汇金等;●用半年时间研究各种指标(一百多个指标)第四阶段:自以为是阶段(半年后)——其实很多问题都不懂第五阶段:全面否定阶段(在1998年进行理性思考)——接触了几个关键的人第六阶段:建立自己独立的操作系统(1999年-2000年5月)——在决定建立自己的操作系统前,已经有自己的数学模型了(几何学和数字学建立起来的)。

第七阶段:丰富完善阶段(至今)●例如以预测为主变成以确认交易为主(运作规模资金主要是心理压力)5.再次强调技术分析绝对有用,但技术分析是一条十分难走的不归路,当你决定放弃的时候可能是你离真理最近的时候。

第二部分:如何培养学习技术指标的能力1. 2002年发表了一些文章,两篇有代表性的文章:《走自己的路,自己帮自己》和《如何构造自己的操作体系》(但目前已经不用了);2. 授之以鱼还是授之以渔的问题。

教一个思考问题的方法比教一个技巧要重要的多。

3. 保持一个开放性思维:善于学习,不要轻易否定别人,不要先入为主。

最简单的问题往往最难解决。

4. 先博后精●高手如塔,知道重点,深入研究过而已。

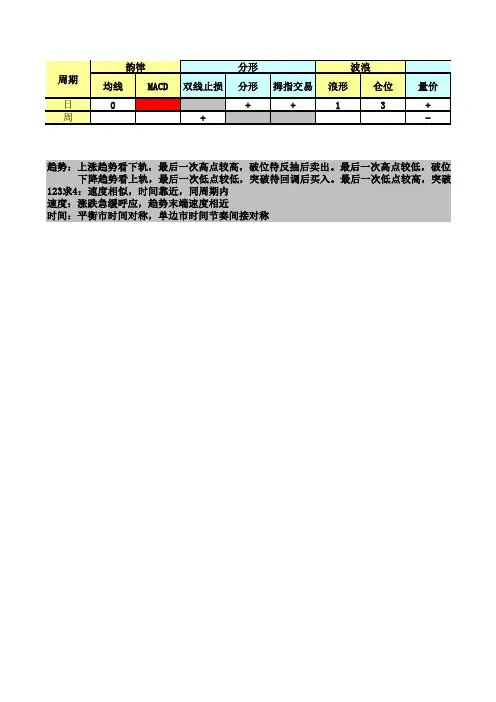

MACD一致性获利法5345参数设定如果我们再取振荡指标的五期移动平均,可以把振荡指标转变为移动平均收敛发散指标(moveing average convergence divergence;MACD).最后一条移动平均线将成为信号线,或是代表市场韵律的指标,它将使我们可以更有信心判断行情。

这是一种领先指标,它可以精确地预示市场将于何处开始丧失动能。

这项信号发生后,价格才会出现方向上(动能)可以觉察的变动。

一致性获利法中的5/34/5 MACD可以立即告诉我们应该采取什么行动。

一致性获利法中的5/34/5 MACD具有四项主要功能:1、判断第三波的峰位;2、判断第四波的终点,或第四波结束的最低条件以及满足;3、判断趋势的结束与第五波的顶部;4、显示当前动能在方向上的立即走势或显示交易的多空信号。

判断第三波的峰位在第五波浪的序列中,MFI平均之与5/34/5 MACD的峰位都会出现在第三波的顶部。

如果我们将5/34的振荡指标绘制为柱状图的格式,很容易判断峰位出现于何处。

因为所有的振荡指标都是落后指标,所以第三波的峰位(最高价或最低价)将会位于第一波与第五波之间,而且发生在振荡指标的峰位之前。

在峰位出现后,我们发现振荡指标的柱状图立即下降至信号线的下侧。

信息线是5/34振荡指标的五期移动平均。

在这种情况发生之后,必须留意多头头寸:动能已经丧失。

如果拥有多头头寸,你可以选择在第三波的过程中继续持有;或先获利了结,并等待振荡指标显示第三波结束的最低条件已经符合,再进场交易第五波。

判断第四波的终点在第三波结束后,振荡指标会随着第三波折返而拉回。

柱状图将向下跌破信号线,显示此时并不是建立新多头头寸的适当时机。

在这里,我们将提出一项非常重要的考量。

虽然5/34/5 MACD是判断艾略特波浪的精确指标,但你首先必须了解这项指标的运作方式。

它必然是衡量某一级数的艾略特波浪。

于是发生一个问题:它衡量的是哪一级数的艾略特波浪?根据我们的研究显示,就最精确的衡量而言,所考虑的波浪序列应该有100支至140支的条形图。

研究所专业知识金融市场的有效性检验方法金融市场的有效性是指市场是否能够及时、全面地反映相关信息,以准确决定资产的价值。

研究所专业知识在金融市场中的应用日益重要,而有效性检验方法则成为研究所专业知识的关键环节。

本文将讨论几种常见的研究所专业知识金融市场有效性的检验方法。

一、事件研究法事件研究法是金融学中一种常见的有效性检验方法。

该方法通过观察特定事件对金融市场的影响,以判断市场对于这一事件的反应是否有效。

常用的事件包括企业财务数据发布、政府政策出台等。

研究者可以通过搜集相关数据、构建事件模型以及进行统计检验等步骤,来评估事件对市场的冲击程度和持续影响力。

二、时间序列分析法时间序列分析法通过分析时间序列数据的变动趋势和关联性,来判断金融市场的有效性。

常用的时间序列分析方法包括自回归移动平均模型(ARMA)、广义自回归条件异方差模型(GARCH)等。

这些模型能够捕捉金融市场中的波动特征,并帮助研究者判断市场是否能有效地反映相关信息。

三、协整分析法协整分析法用于检验金融市场中多个变量之间的长期关系是否稳定。

例如,研究者可以通过分析股票收益率与利率之间的关系,来判断市场对利率变动的反应是否有效。

协整分析法一般包括单位根检验、协整关系检验等步骤,能够帮助研究者发现金融市场中存在的长期关系,并评估其有效性。

四、面板数据分析法面板数据分析法将交叉时间序列数据和横截面数据结合起来,用于分析金融市场中的相关关系。

通过面板数据模型,研究者可以同时考虑个体特征和时间特征,减少模型误差,提高检验的准确性。

该方法常用于研究市场效率、资产定价等方面,对研究所专业知识的有效性检验有着重要作用。

五、实证研究法实证研究法是一种常见的研究所专业知识金融市场有效性的综合方法。

该方法通过搜集大量的实证数据、构建适当的模型、采用合适的统计方法,并进行充分的实证检验,来评估所研究的金融市场在特定条件下的有效性。

研究者可以根据实际情况,灵活运用各种方法和技术,以获得客观准确的研究结果。

功的交易何以是与市场共舞,而不是与市场搏斗。

比尔威廉姆花费了25年的时间与市场拼搏,或许有些利润,但结果并不稳定;然后“分级几何学”提出一项证明,市场是自然的函数而不是人工的函数,它们的行为并不遵循古典物理学、参数统计学、或线性数学。

美国南方古老谚语:任何人都可以计算苹果内的种子,然而,没有人可以计算种子内的苹果。

市场不是你的问题。

你的问题是将市场视为是你的问题。

头脑的动作方式将决定你是赢家或输家。

“首先了解自己,其次再了解市场”,这是历经时间考验的一句古老名言。

你知道吗?没有人可以预测行情。

在“一致性获利法”中,我们并不做庄家,我们仅掌握牌局的百分率。

“一致性获利法”成功的密诀是什么?交易界最罕为人知的秘密是:几乎没有任何事物会照预期进行。

最佳的交易计划通常都会出错。

不是有时或偶尔而是通常。

我们知道了解自我是决策与策略的成功关键。

我们发现,除了金钱上的报酬以外,交易行为本身也可以提升我们的境界,一种正确的整体性交易方法,其采用的战略与战术必须让我们同时了解自我与市场。

交易的挑战是:如何融合个人根本结构与市场的根本结构。

我们的所有挫折与亏损仅来自于一个根源,我们希冀一些无法达到的期望,当我们想要市场所想要的,就不会遭受挫折。

调整我们自己的根本结构,使它与市场的根本结构相互融合,我们就不会有无法达到的期望。

凭借这种方法,进行交易将成为一种压力很小的生活方式,我们可以进入一个心理上没有风险的架构内,并享受交易,如果我们觉得交易并不有趣,则我们一定弄错了什么,而市场——我们唯一导师——必然会告诉我们发生了什么错误,错误发生在何处。

我们都是以自己的信念系统来交易。

这便是“一致性获利法”的精髓。

我们发现市场的根本结构时,调整个人的根本结构,使个人的根本结构与市场的根本结构相互融合,结果便是几何学上的协调性。

市场具有能量的特质。

能量永远是遵循阻力最小的途径移动。

如河流会循着河床前进,移动方向取决于河床的根本结构。

大家先思考一下其成因,来体验一下数学的神奇。

然后会引出,波浪理论的数学模型和《证券混沌操作法》中一致性获利法时间跨度的定量研究。

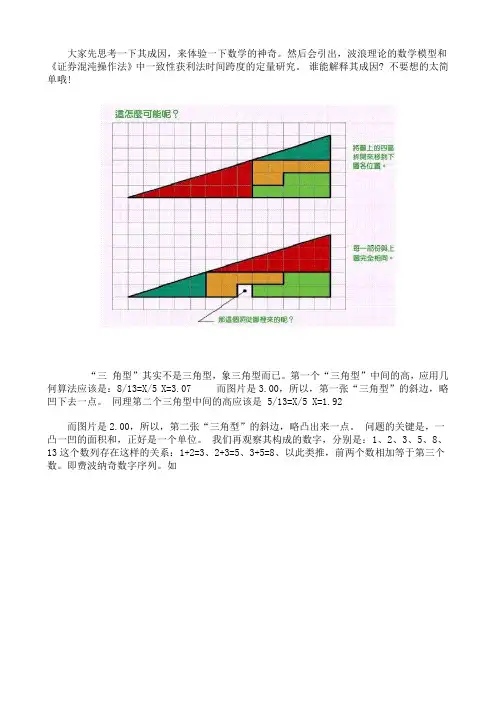

谁能解释其成因? 不要想的太简单哦!“三角型”其实不是三角型,象三角型而已。

第一个“三角型”中间的高,应用几何算法应该是:8/13=X/5 X=3.07 而图片是3.00,所以,第一张“三角型”的斜边,略凹下去一点。

同理第二个三角型中间的高应该是 5/13=X/5 X=1.92而图片是2.00,所以,第二张“三角型”的斜边,略凸出来一点。

问题的关键是,一凸一凹的面积和,正好是一个单位。

我们再观察其构成的数字,分别是:1、2、3、5、8、13这个数列存在这样的关系:1+2=3、2+3=5、3+5=8、以此类推,前两个数相加等于第三个数。

即费波纳奇数字序列。

如我们能看到的费氏数列的神奇不仅是上边的图片那么渺小。

自然科学领域的重大成就从原子核理论到广播电视,无一不与这一数列相连,费波纳茨数列已不仅是数字游戏,而是迄今发现的自然现象的最重要的数学体现。

下发一个行星周期与菲波纳奇序列的关系:(引用《费波纳茨奇异数字的应用和买卖交易策略》)如图:斐波纳奇序列数字是13世纪的意大利数学家,来自比萨城(Pisa)。

的里昂纳多·斐波纳奇(LeonadoFibnacci)发现的(确切地说是重新发现的).我们将概述这位奇才的历史背景,然后比较完整地讨论以他的名字命名的序列(从技术上讲,它是序列而不是级数)数字。

费波纳奇序列是由0,1开始,以相临的数字进行连续向后得到的结果,如0,1,1,2,3,5,8,13,21,34,55,89,144...... 直到无穷。

这个数列有以下数学关系:1、前2个数相加等于第3个数2、前1个数除以后一个数越往后越无限接近于0.618(黄金分割)3、相邻的两个比率必是一个小于0.618一个大于0.618(三角型图片的真正成因)4、后1个数除以前一个数越往后越无限接近于1.6185、如果开平方根,得出的结果就分别是0.786和1.276、……太多了不一一例举。

时间窗口计算的数学和技术原理一个小分享:河图与洛书是中国古代流传下来的两幅神秘图案,历来被认为是河洛文化的滥觞,中华文明的源头,被誉为"宇宙魔方"。

研究过洛书(九宫)图的人,都知道它是加减法的魔方;研究过河图的人,都知道它是乘除法的魔方。

河图洛书所表达的是一种数学思想。

只要细加分析便知,数字性和对称性是“图书”最直接、最基本的特点,“和”或“差”的数理关系则是它的基本内涵。

完全可以用数学方法证明或推导出河图洛书,并证明河图与洛书同出一源。

(乘除法和加减法的一致性)股市中的“时间数字”就是行情的密码,多观察时间,多观察数字,掌握这些密码数字,对分析和把握行情是非常有帮助的。

关于时间窗口计算的问题,很多人有很多疑问,也多次跟我提出,想知道其来源和原理。

一直没有时间去整理,只能对大家说Sorry了。

今天我把我整理出来的成果,跟大家分享。

我们先从一个图开始。

洛书(九宫)图洛书实际是九宫,即1——9排列而成,横,竖,斜三个数相加和都是15。

如果我们在洛书(九宫)图上作出两条对角线及十字交叉线,构成的显然是一个米字线。

(这是我还没有上小学的时候,父母经常让我玩的数字游戏。

刚开始的时候,怎么也完成不了,后来找到了“关键”,问题才迎刃而解)先看一些有趣的计算。

有多少求4的计算方式?4=4+6-64=2+8-64=3+7-64=1+9-6 4=5+5-6有多少求3的计算方式?3=3+7-73=2+8-73=4+6-73=1+9-7 3=5+5-7有多少求7的计算方式?7=7+3-37=2+8-37=4+6-37=1+9-3 7=5+5-3有多少求8的计算方式?8=8+2-28=3+7-28=4+6-28=1+9-2 8=5+5-2求其他数字的计算方式,就不用说了,谁都知道。

通过这些计算不知道大家发现没有,构成洛书(九宫)图的各数字之间具有如下关系:1,任意两条线上的四个数字对应成等差关系。

4-3=7-64-8=2-63-8=2-7......这即是“4=2+3-1”法的来源。

量化交易的策略研发方法量化交易是指利用数学模型和计算机算法进行交易决策和执行的一种交易方式。

其研发方法可以分为以下几个步骤:1.策略选择与思考:首先需要选择一个适合的交易策略。

在选择策略时,可以考虑市场情况、个人风险偏好、交易周期及目标等因素。

同时需要对市场进行深入的研究,分析市场的特点、历史数据以及相关因素对市场的影响等。

2.模型建立与回测:在策略选择完成后,需要建立交易模型。

交易模型是指通过收集市场数据、制定和实施量化算法,为交易提供决策支持的数学模型。

模型可以基于技术分析、基本面分析、统计学等方法构建。

建立好模型后,需要进行历史数据的回测,即通过模型对历史市场数据进行模拟交易,验证模型的可行性和有效性。

回测的结果将为后续策略改进提供依据。

3.参数优化与策略改进:在回测过程中,可以根据回测结果对策略的参数进行优化。

通过使用不同参数对模型进行回测,找到最佳的参数组合,提高交易策略的盈利能力。

同时,根据回测的结果还可以对策略进行改进,修正不合理的规则,添加合适的风险管理措施等。

4.实盘测试与风险控制:在完成策略改进后,需要进行实盘测试。

实盘测试是指将策略应用于实际交易中,观察实际交易情况与模拟交易情况的差异,并进行相应的调整。

同时需要进行有效的风险控制,设置合理的止损和止盈位,以及资金管理规则,确保交易的稳定性和可持续性。

5.监控与优化:在策略实施过程中,需要进行实时监控和优化。

通过监控交易策略的执行情况,及时发现问题并进行调整。

同时需要密切关注市场的变化和策略的效果,根据市场的变化对策略进行优化,使其适应不同的市场环境。

6.信号生成与执行:当策略需要执行交易时,需要根据交易信号进行交易指令的生成和执行。

信号可以基于交易模型的输出、市场行情、技术指标等因素产生。

交易指令的执行可以通过设定自动化交易系统来实现,也可以手动执行。

7.结果评估与反思:在交易完成后,需要对策略的执行结果进行评估和反思。

通过分析交易结果,检查策略的有效性和稳定性,并找出存在的问题和改进的空间,为下一次研发提供经验和教训。

胜任的交易者:一致性获利法计划交易范例:一致性获利法计划交易瑞士法郎周线图的交易这是一个较长期交易的范例。

长期交易的优点是不需要密切注意行情的发展,并可以节省交易佣金费用。

缺点是必须采用较宽松的止损,并承担较大的风险。

然而,如果交易者可以确定“零点”,风险还是相当有限。

这个范例是“一致性获利小组”第一次以周线图进行的交易。

之前,我们最多以日线图交易。

请留意图9-9的月线图。

我们利用这份走势图判定第四波在1989年5月形成的底部。

在1989年6月,FNN(现在改名为CNBC-FNN)请我参加一个讨论会,讨论会还有其他五位元交易员,其中两位元是FNN的成员,讨论的主题是美元的未来走势。

其他五位都认为美元走势非常强劲,应该大幅上涨。

我是惟一的反对者,我不同意的理由是来自于我对瑞士法郎在下一波段的走势中将创8000的高点。

我的说法引起一阵窃笑,甚至公然在大笑。

这个时候,我已经不只是投入了金钱的赌注,我同时也押上了自尊。

我当时是以“一致性获利法计划交易”(PPT)交易月线图中的第五波。

月线图中第四波的底部,是我在周线图中的“零点”。

图形9-10昌我们实际交易的瑞士法郎周线图。

让我说明整个交易过程的细节,以及每一决策的根据的理由。

这次交易中,我们设定的最大交易量是十合约。

“零点”发生在1989年5月2日,因为日线图明确显示五波浪下跌序列已经结束。

另外,周线图呈现向下分形,而且在最低的三支条形图中也出现一个“蛰伏”的视窗。

我必须强调一点,这只是我假定的“零点”。

在PPT序列最初阶段中,没有人可以确定“零点”的判断是否正确。

然而,这正是PPT的优点所在:万一波浪计数发生错误,我们始终具备一套防范意外的措施。

正如我预料的,价格在“零点”之后出现一波大幅弹升,这波走势在1989年6月5日结束于6011。

在较短的时间结构上(日线图与60分钟的走势图),我们可以发现完整的五波浪序列。

这个时候,我计算62%的折返目标区域,并将三合约的买单设定在5763,五合约的止损反转空单则设定在“零点”(5569)。

徐小明数字化定量分析数字化定量分析之如何卖到分时最高点1在我研究数字定量的时候,有两本书将我推向数学研究,这两本书分别是穿杨的《盘口内经》和比尔威廉姆的《证券混沌操作法》。

所以,我的数字化定量分析,先从这两本书谈起。

希望能把大家带入金融数学定量研究。

我们经常能够遇到自己的股票产生了一波快速的拉升,如果单从感觉来解决操作问题,要么卖早了,要么卖迟了。

用定量分析,是能在这波快速拉升的分时线上保证卖到最高点或十分接近最高点的。

虽然它并不保证在这波拉升之后,是否还会再次拉升,但无疑能做到卖到最高点,其实战性已经是极强。

而这方法的内涵,是对数字,时间,价格,速度深刻的理解。

方法:假如我们碰到了分时线一波急速的拉升,凭感觉不如用定量分析。

首先我们来研究怎样卖在次高位:先来观察一组数字:1、2、3、4、5、6、7、8、7……从这一组数字当中,我们知道最高点(极值)为8,但能够确认最高点的数字,是8后面的7。

因为在没有8后边的7出现的时候,我们是不知道8后边是否还有9,或10的。

基于这个思想,我们把分时线用时间来划段。

可选用一分钟,若出现1、2、3、4、5、6、7、8、7现象,我们则卖出。

为什么要用时间划段,因为分时线变化太快,规律不好掌握,而用时间划段后则规律井然,这使得我们有了一把尺子。

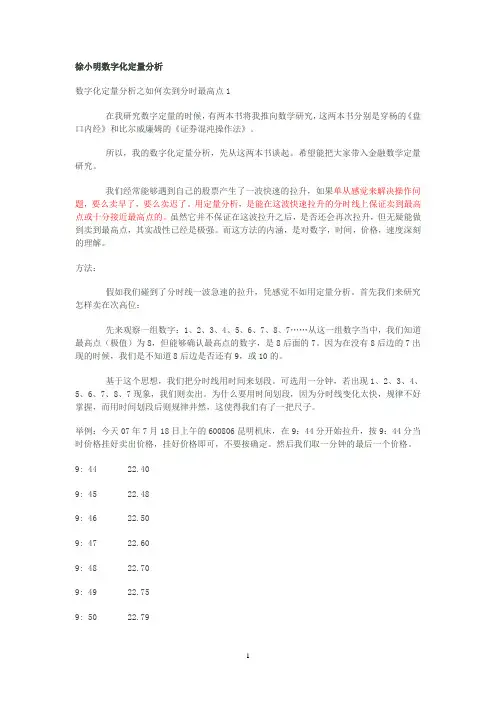

举例:今天07年7月18日上午的600806昆明机床,在9:44分开始拉升,按9:44分当时价格挂好卖出价格,挂好价格即可,不要按确定。

然后我们取一分钟的最后一个价格。

9: 44 22.409: 45 22.489: 46 22.509: 47 22.609: 48 22.709: 49 22.759: 50 22.799: 51 22.869: 52 22.929: 53 23.009: 54 23.109: 55 23.179: 56 23.10我们单从最简单的价格变化着手,到9.56分的时候,出现了1、2、3、4、5、6、7、8、7现象,即把已经最开始挂好的价格执行。

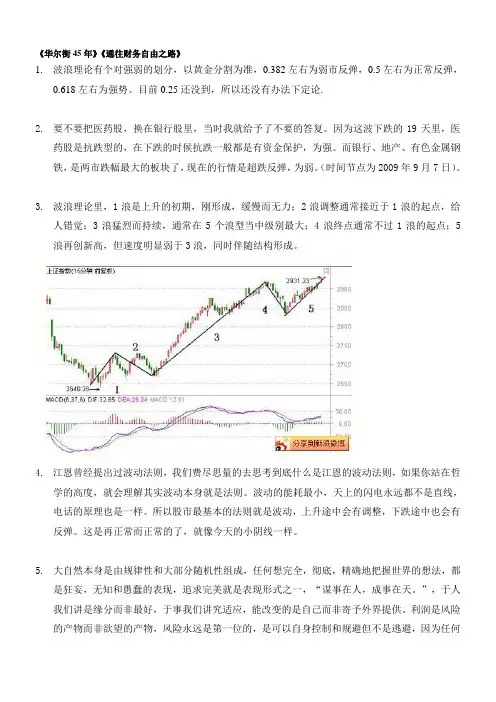

《华尔街45年》《通往财务自由之路》1.波浪理论有个对强弱的划分,以黄金分割为准,0.382左右为弱市反弹,0.5左右为正常反弹,0.618左右为强势。

目前0.25还没到,所以还没有办法下定论.2.要不要把医药股,换在银行股里,当时我就给予了不要的答复。

因为这波下跌的19天里,医药股是抗跌型的,在下跌的时候抗跌一般都是有资金保护,为强。

而银行、地产、有色金属钢铁,是两市跌幅最大的板块了,现在的行情是超跌反弹,为弱。

(时间节点为2009年9月7日)。

3.波浪理论里,1浪是上升的初期,刚形成,缓慢而无力;2浪调整通常接近于1浪的起点,给人错觉;3浪猛烈而持续,通常在5个浪型当中级别最大;4浪终点通常不过1浪的起点;5浪再创新高,但速度明显弱于3浪,同时伴随结构形成。

4.江恩曾经提出过波动法则,我们费尽思量的去思考到底什么是江恩的波动法则,如果你站在哲学的高度,就会理解其实波动本身就是法则。

波动的能耗最小,天上的闪电永远都不是直线,电话的原理也是一样。

所以股市最基本的法则就是波动,上升途中会有调整,下跌途中也会有反弹。

这是再正常而正常的了,就像今天的小阴线一样。

5.大自然本身是由规律性和大部分随机性组成,任何想完全,彻底,精确地把握世界的想法,都是狂妄,无知和愚蠢的表现,追求完美就是表现形式之一,“谋事在人,成事在天。

”,于人我们讲是缘分而非最好,于事我们讲究适应,能改变的是自己而非寄予外界提供。

利润是风险的产物而非欲望的产物,风险永远是第一位的,是可以自身控制和规避但不是逃避,因为任何利润的获得都是承担一定风险才能获取的回报,只要交易思想正确,对于应该承担的风险我们要从容不迫。

6.正确分析预测只是成功投资的第一步,成功投资的基础更需要严格的风险管理(仓位管理和止损管理),严谨的自我心理和情绪控制(宠辱不惊,处惊不变)。

心理控制第一,风险管理第二,分析技能重要性最次。

必须在交易中克服对资产权益的过度关注或搀杂进个人主观需求原因,从而引发贪婪和恐惧情绪放大造成战术混乱,战略走样最终将该做好的事搞得彻底失败。

第21卷第1期温州职业技术学院学报V ol.21 No.1基于高频数据的黄金ETF价格发现功能的实证研究DOI: 10.13669/ki.33-1276/z.2021.018黄金是一类重要的投资资产,由于在“金本位”时期发挥过货币职能,至今仍是人类储藏财富的重要手段。

当金融市场出现系统性风险时,黄金往往成为避险工具。

2020年初“新冠”疫情引发全球股市熔断潮,期间金价却逆势上涨,年内一度突破2000美元/盎司。

中国是全球最大的黄金生产国和消费国,黄金投资与交易市场建设已有近20年历史。

2002年王立宏1,孙 谦2(1.浙江财经大学东方学院,浙江 海宁 314408;2.复旦大学,上海 杨浦 200433)[摘 要] 利用一分钟高频数据建立误差修正模型,并通过格兰杰因果检验、信息份额模型和共因子模型,实证分析国内黄金ETF、现货和期货在黄金定价过程中发挥的作用。

结果显示,三者的交易价格存在稳定的协整关系。

从定性角度看,黄金期货价格单向、显著地影响黄金现货和黄金ETF,黄金现货和黄金ETF之间存在双向、紧密的价格联系。

从定量角度看,黄金期货的价格发现能力强于黄金ETF,黄金ETF则略好于黄金现货。

实证结果验证了黄金期货和黄金ETF的价格发现能力,支持了黄金ETF是黄金投资有效工具的判断。

[关键词] 黄金ETF;协整;价格发现;信息份额;共因子[中图分类号] F832 [文献标识码] A [文章编号] 1671-4326 (2021) 01-0086-06Empirical Study on Price Discovery Function of Gold ETFsBased on High-frequency DataWANG Lihong 1, SUN Qian 2(1.Zhejiang University of Finance & Economics Dongfang College, Haining, 314408, China;2.Fudan University, Shanghai, 200433)Abstract: An error correction model was set up in this paper by using one-minute high-frequency data, andthe role played by domestic gold ETFs, spot and futures in the process of gold pricing was analyzed through Granger causality test, information share model and common factor model. The results indicated that there is a stable co-integration relationship among the transaction prices of the three. From a qualitative perspective, the price of future gold has a one-way and significant impact on spot gold and gold ETFs, whereas there is a two-way and close price connection between spot gold and gold ETFs. From a quantitative perspective, the price discovery ability of future gold is stronger than that of gold ETFs, and the price discovery ability of gold ETFs is slightly better than that of spot gold. The empirical results confirmed the price discovery abilities of gold futures and gold ETFs, and supported the assertion that gold ETFs are an effective tool for gold investment.Key words: Gold ETFs; Co-integration; Price discovery; Information share; Common factor上海黄金交易所正式开业;2008年黄金期货正式在上海期货交易所挂牌上市;2013年7月,首批两只挂钩实物黄金的交易型开放式证券投资基金(Exchange Traded Fund,ETF)在上海证券交易所上市交易;2019年12月,黄金期权在上海期货交易所正式挂牌交易。

一致性获利法时间跨度的定量研究在研究数字定量的时候,有两本书将我推向数学研究,这两本书分别是穿杨的《盘口内径》和比尔·威廉姆的《证券混沌操作法》。

现在我们重点讨论一下世界级投资大师比尔·威廉姆《证券混沌操作法》中谈到的对波浪理论的定量研究:一致性获利法。

一致性获利法对波浪理论第4浪的终结达到最低条件的定量研究,即把MACD参数设置为(5,34,5),当上升趋势中MACD的DIF值下穿零轴为第4浪调整结束的定量标准;当下降趋势中MACD的DIF 值上传零轴为第4浪反弹结束的定量标准。

那么怎么解决一致性获利法的时间跨度问题呢?我们通过大量的数学推导,能给大家一个近似标准的答案。

首先我们来看一下MACD的设计思想,通过对其设计公式的研究,我们再次发现它不过是短期和长期的移动异滑平均值的比较。

简单地讲就是,短期和长期那个速度更快。

比如:MACD的标准参数(12,26,9),其实就是从现在往前数12天的速度和从现在往前数26天的速度比较。

(因为指标是通过时间和价格计算出来的,现有时间和价格,后有指标,所以指标太滞后了。

所有的指标都滞后,我们觉得最快的KDJ只是因为他的标准参数是(9,3,3)而已,但同样滞后3个周期。

)通过对指标的详细研究,我们现在已经不必看任何指标,知识通过时间、价格就能知道指标的位置和形态,从而做到快人一步。

我们先来研究一下哪个周期最适合(5,34,5)。

我们所采用的定量就是数波浪的1浪起点到3浪终点的周期数。

经常是以60为参数。

如果行情实际从1浪起点到3浪终点的实际运行数大于60的,一致性获利法中(5,34,5)的参数设置应该放大;同理,小于60的,(5,34,5)的参数设置应该缩小。

所以应用于页面周期数来定量一致性获利法中MACD参数的设置,会有很大的差别。

这个时候你再用(5,34,5)来应用行情,会相差太多。

为了方便大家量化,这里给出一个应用一致性获利法MACD的参数设置计算公式:周期数L:1浪起点到3浪终点的周期数基本震荡因子X:每一轮行情都存在一个基本的震荡的量广义参数Z:60(广义参数为大多数行情应用的参数设置,也可随行情变化而改变)先求出基本震荡因子X,X=L/Z求出X之后,MACD参数设置为(5×X,34×X,5×X),穿越零轴为4浪结束。

冯矞辉:一致性获利法之交易量与MFI(炒股必备)曾经有这样一句话:‘在一波趋势中,假如你在趋势形成的最初前10%入场,并在趋势结束的最后10%离场。

如果你能做到这点,那么你将因此暴富。

’当然,这一切都有一个因果的过程。

那么,在这里,我强调一下,如何可以做到这一点?我们来留心观察,行情最初的征兆来自于交易量的变动。

在这里,向大家推荐一个指标MFI(Maeket Facilitation Index)每当交易量增加,我们知道进场的委托单或交易者增加;每当交易量减少,我们也知道进场的委托单减少。

接下来,我们需要精确地评估交易量变化对于市场造成的影响。

仅知道交易量的变化并不足够,我们必须知道市场对于交易量变化的反应。

于是我们得到了一个市场偏压侦测器——市场促进指数MFI。

不论在趋势明显或横向走势中,这项侦测器都可以发挥功能。

在趋势明显的行情中,获利相对简单。

一单市场趋势消失时,如何保持既有的获利便是一门大学问。

许多有经验的交易者都有一种感觉,获利较简单,但保有获利却很困难。

在趋势明显的行情中赚取的利润。

往往在横向走势中又吐还给市场。

MFI的计算很简单,其公式为MFI=(最高价-最低价)/交易量我们仅可以比较连续两支蜡烛图的MFI,我们希望知道,市场中促进价格变动的力量是转强还是转弱。

MFI是衡量市场驱动价格的意愿。

这是一种非常有效的指标。

美交易大师比尔·威廉姆曾经说过:‘无论你准备怎么使用它,请你不要拿他与其他分析或预测指标比较,因为这是对它的一种侮辱。

MFI是反映市场行情的真正指标。

MFI是衡量价格每一跳的行情点数,它可以精确地反映市场在某特定的蜡烛图中反映的效率。

如果目前的MFI大于前一个MFI。

则代表交易量随着时间的经过具有较大的价格促进功能。

再次强调,我们仅比较目前的MFI与前一个MFI。

这使我们可以判定,目前的期间是否有较多或较少的交易机会。

前面我们提到,混沌操作重视交易量的变化。

更重视市场促进指数MFI的变化。

大盘个股走势顶底预测计算方法一、箱体理论顶底预测法1、前提条件:一个段盘整行情中,如果发现有这段行情有两个差不多高的头时,基本可以确认这是一个箱体。

(主要针对M头式的调整)这种理论可以逐层预测后期上涨或下跌的空间!2、上涨行情,高低点运算代表符号:A:本轮调整行情的最高点,B:本轮调整行情最低点,C:前一轮调整行情最高点,D:前一轮调整行情最低点,F:未来有可能上涨或下跌的空间大概点位。

3、上涨行情,第1-3目标位的预测公式:后市上涨收盘价大于本轮调整行情的最高点后.第一目标价是本轮调整行情的最高点与本轮调整行情最低点之间的差加上本轮调整行情的最高点之和。

(A—B)+ A = F第二目标价是这轮调整行情的最高点与前一轮调整行情最高点之间的差加上本轮调整行情的最高点之和。

(A—C)+ A = F第三目标价是这轮调整行情的最高点与前一轮调整行情最低点之间的差加上本轮调整行情的最高点之和。

(A—D)+ A = F第三目标位一般是一轮的极限位!4、下跌行情,高低点运算代表符号:A:本轮调整行情的最高点,B:本轮调整行情最低点,C:前一轮调整行情最高点,D:前一轮调整行情的最低点,F:未来有可能上涨的空间大概点位。

5、下跌行情,第1-3目标位的预测公式:后市下跌点位小于本轮调整行情的最低点后。

第一目标价是本轮调整行情的最低点减去本轮调整行情的最高点与本轮调整行情最低点之间的差的数字。

B—(A-B)= F第二目标价是本轮调整行情的最低点减去前一轮调整行情的最高点与本轮调整行情最高点之间的差的数字。

B—(C-A)= F第三目标价是本轮调整行情的最低点减去前一轮调整行情的最低点与本轮调整行情最低点之间的差之数。

B—(D-A)= F第三目标位一般是一轮的极限位!做箱体形的个股细节操作:(大盘一般不会遵守三天内回调确认的规律的)突破这个箱体的顶部一般在三天内会有一个回调确认,回调时的价格一般会小于这个箱体最高价。

一致性获利法时间跨度的定量研究

时间跨度是一致性获利法的一个重要考量因素。

虽然一致性获利法旨

在长期投资,但实际的时间跨度可以因各种因素而有所不同。

因此,对一

致性获利法的时间跨度进行定量研究以确定最佳的投资期限是非常有意义的。

为了进行时间跨度的定量研究,可以通过以下步骤进行:

第一步,选择历史数据:选择一段时间的历史数据,可以是5年、10

年或更长的时间跨度。

这段时间应该包括不同市场周期和经济环境。

第二步,选取股票:选择一些符合一致性获利法原则的股票作为研究

对象。

这些股票应该是经过长期考察、财务状况稳定、有良好潜力的公司。

第三步,计算回报率:基于选定的股票和时间跨度,计算这些股票的

回报率。

回报率的计算可以包括股价增长率、股息收益率等因素。

第四步,评估回报稳定性:通过计算选定的股票在不同时间跨度下的

回报率,评估其回报的稳定性。

这可以通过计算年均回报率、标准差等指

标来确定。

第五步,比较不同时间跨度:将不同时间跨度下的回报率进行比较,

找出最佳的投资期限。

可以将不同时间跨度的回报率进行综合考虑,以确

定最佳的投资期限。

通过以上步骤,可以对一致性获利法的时间跨度进行定量研究。

这样

的研究可以帮助投资者确定最佳的投资期限,从而更好地制定投资策略。

但需要注意的是,市场环境的变化和投资风险等因素也应该考虑在内,只

有在充分的研究和理解基础上,才能做出更为精准的投资决策。

现代营销上旬刊2008年,金融危机席卷全球。

国际社会普遍认为金融体系的顺周期倾向,金融机构不断攀升的杠杆率以及金融市场日益积累的系统性风险,是这次危机爆发的重要原因。

世界各国逐渐意识到,仅仅使用着眼于金融机构个体性风险的微观审慎监管体系,不足以维护金融系统的稳定。

尤其是我国目前已基本完成利率市场化,商业银行之间日趋激烈的竞争催生了影子银行等规避监管的表外业务,冲击着我国银行业和金融市场的稳定性,实施并完善宏观审慎监管体系越发重要。

一、理论分析与假设(一)货币政策对商业银行风险承担的影响近年来,国内外学者从银行资本和市场结构、商业银行信贷规模、银行流动性等多个角度,就货币政策调控对防范银行风险的有效性进行研究。

由Borio 和Zhu 提出的银行风险承担渠道是货币政策对商业银行风险产生影响的重要传导渠道之一。

经过对已有文献研究整理,货币政策立场主要通过四种途径影响商业银行风险承担行为。

第一,“价值、收入和现金流”理论(“金融加速器”效应)。

当央行实施宽松的货币政策时,利率的降低会导致商业银行资产与抵押品价值上升,其收入与利润也随之上升,促使其对违约概率、违约损失、波动性和相关性的预期进行顺周期性调整,银行将愿意承担更多的负债并扩大自身的投资,最终会导致银行资产负债表扩张,商业周期波动性被放大。

第二,“追逐收益”路径。

宽松的货币政策使得市场无风险收益率降低,其相对于风险资产收益率的获利更低,与银行所要达到的目标收益率的差距也会增大。

由于金融市场参与者盲目追求更高收益率的心理,需要满足刚性兑付承诺收益率的要求等,“追逐收益”动机使他们对高风险、高回报率资产的需求大幅增长。

第三,“央行的沟通反馈”理论。

货币政策当局的沟通策略和反应函数会对货币政策风险承担渠道传导产生影响。

由于预期央行会在经济萧条时大幅降低利率,会在危机时采取措施减少失业率,对于金融机构来说,政策的可预期性使得未来的不确定性减小,产生“保险效应”,银行的风险容忍度和定价能力提高,不利于维护金融系统的稳定。

数字化定量分析:一致性获利法时间跨度的定量研究

哥白尼的《天体运行论》挑战了千余年的地心说,做学问要在不疑中有疑问。

我读比尔.威廉姆的《一致性获利法》时,看到他用140根左右的时间周期来规定macd的参数设置。

我就知道他是错的。

事实证明,基本的证券分析系统最开始进入的页面里有144根k线。

如果,按向下的箭头或向上的箭头页面里的k线数就会增多或减少。

但macd的值并不会因为k 线数的多少而变化。

如图

但我们把周期的级别改变,虽然页面里仍有144根k线,但macd的值却大幅变化。

这个时候你在用5、34、5来应用行情,会相差太多。

如图

所以,用60分钟图显然5、34、5是错误的macd参数。

60分钟的k线是30分钟的k线的1/2,那么我们把参数也用1/2来试一下。

5、34、5更该成,3、17、3。

神奇的效果出现了,当macd的diff值穿越零轴的时候,60分钟线和30分钟线一样精确见到低点。

如图5

所以,比尔.威廉姆的一致性获利法的时间跨度研究是错的。

那么怎么解决一致性获利法的时间跨度研究呢?我做过大量的数学推导,能给大家一个近似标准的答案。

首先我们来看一下macd的设计思想,通过对其设计公式的研究,我发现它不过是短期和长期的移动异滑平均值的比较。

简单的讲就是,短期和长期哪个速度更快。

比如:Macd的标准参数12、26、9,其实就是从现在往前数12天的速度和从现在往前数26天的速度比较。

如图

通过对指标的详细研究,使我现在已经不必看任何指标,只是通过时间、价格就能知道指标的位置和形态,进而做到快人一步。

(指标太滞后了,所有的指标都滞后。

我们觉得最快的kdj只不过它的标准参数是9、3、3而已,但同样滞后3个周期。

)一致性获利法的时间跨度究竟应该如何定量,明天阐述,这几天太忙了。

数字化定量分析:一致性获利法时间跨度的定量研究(续)

调整macd的参数5、34、5,是为了判断第四浪调整结束的最低要求,别的时候不适用。

上文曾经说过,《混沌操作法》中的原著比尔.威廉姆的页面k线数量来确定参数设置是错误的。

那么究竟应该以什么为准呢?我做过大量的数学推导,能给大家一个近似标准的答案,看看哪个周期最适合5、34、5。

就是数波浪的1浪起点到3浪终点的周期数。

我经常用的是60为参量,我做过大量的数学推导,能给大家一标准的答案,看看哪个周期最个近似适合5、34、5。

那么大于60的,5、34、5的参数应该放大;小于60的,5、34、5应该缩小。

为了方便大家量化,我给一个参数应用一致性获利法macd的参数设置计算公式:

1浪起点到3浪终点的周期数为L

基本震荡因子为X

先求出X=L/60

macd参数设置为(5*X, 34*X, 5*X),穿越零轴为四浪结束。

对于错、涨与跌、赚还是陪,对我来讲早已不重要了。

我在用心灵维护我博客的学术气氛。