三一重工的财务报表分析课件.

- 格式:ppt

- 大小:3.19 MB

- 文档页数:34

精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------三一重工财务报表分析一、前言(一)选题的意义财务分析是以财务报表和其他相关资料为依据,采用一系列专门的分析技术和分析方法,来评价、解释和预测企业财务状况、经营成果和资金变动情况的经济应用学科。

通过对企业等经济组织过去和现在的相关筹资活动、投资活动、经营活动的偿债能力、盈利能力和运营能力等分析与评价,可以为企业财务信息的使用者提供准确的信息或决策依据。

财务报表作为“商业语言”的载体,全面、系统、综合记录了企业经济业务发生的轨迹,科学系统的财务分析则日渐成为有关主体管理决策与控制提供依据与支持的重要手段。

当然,单纯从财务报表的简单数字和文字上得不出实质性的结果,而要利用一定的分析方法和分析技巧,同时结合实际情况,正确认识财务报表本身的局限性和非正常影响因素,对资产负债表、利润表和现金流量表进行全面综合分析,以便做出科学决策,这个系统的动态过程就是财务报表分析。

本文在借鉴已有研究成果的基础上,以三一重工集团有限公司2006~2008年度的年报为主要数据来源,结合自身实习的体会及思考,分析该公司的财务问题及成因,然后提出相应的优化对策。

通过本文的分析探讨,寻找出三一重工集团有限公司财务状况中存在的问题,为正确充---------------------------------------------------------精品文档---------------------------------------------------------------------。

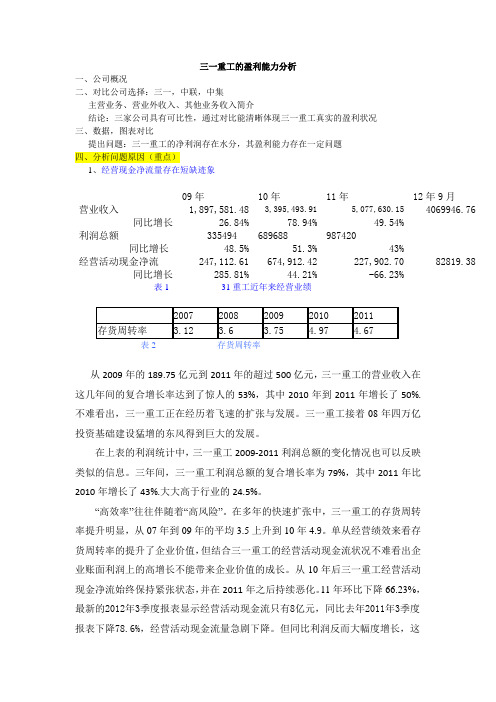

三一重工的盈利能力分析一、公司概况二、对比公司选择:三一,中联,中集主营业务、营业外收入、其他业务收入简介结论:三家公司具有可比性,通过对比能清晰体现三一重工真实的盈利状况三、数据,图表对比提出问题:三一重工的净利润存在水分,其盈利能力存在一定问题四、分析问题原因(重点)1、经营现金净流量存在短缺迹象09年10年11年12年9月营业收入1,897,581.48 3,395,493.91 5,077,630.15 4069946.76 同比增长26.84% 78.94% 49.54%利润总额335494 689688 987420同比增长48.5% 51.3% 43%经营活动现金净流247,112.61 674,912.42 227,902.70 82819.38 同比增长285.81% 44.21% -66.23%表1 31重工近年来经营业绩表2 存货周转率从2009年的189.75亿元到2011年的超过500亿元,三一重工的营业收入在这几年间的复合增长率达到了惊人的53%,其中2010年到2011年增长了50%.不难看出,三一重工正在经历着飞速的扩张与发展。

三一重工接着08年四万亿投资基础建设猛增的东风得到巨大的发展。

在上表的利润统计中,三一重工2009-2011利润总额的变化情况也可以反映类似的信息。

三年间,三一重工利润总额的复合增长率为79%,其中2011年比2010年增长了43%.大大高于行业的24.5%。

“高效率”往往伴随着“高风险”。

在多年的快速扩张中,三一重工的存货周转率提升明显,从07年到09年的平均3.5上升到10年4.9。

单从经营绩效来看存货周转率的提升了企业价值,但结合三一重工的经营活动现金流状况不难看出企业账面利润上的高增长不能带来企业价值的成长。

从10年后三一重工经营活动现金净流始终保持紧张状态,并在2011年之后持续恶化。

11年环比下降66.23%,最新的2012年3季度报表显示经营活动现金流只有8亿元,同比去年2011年3季度报表下降78.6%,经营活动现金流量急剧下降。

三⼀重⼯财务分析三⼀重⼯财务分析(⼀)财务状况分析1、资产负债总体状况公司在五年中总资产周转率不断上升,从2005年的0.857上升⾄2009年的1.13,说明公司资产利⽤效率在逐年提⾼,且提⾼的速度较快。

2、资产、负债及权益的构成分析(1)资产结构分析公司五年来,2005年和2009年的资产构成⽐例类似,变动很⼩。

只有2007年流动资产⽐例稍微有点提⾼,但是公司的⽆形资产稍有提⾼,2008年受国际⾦融危机的影响,公司⽆形资产有⼩度下降。

公司在2005⾄2009年中除2007年流动资产有较⼩提⾼之外,⽐例基本稳定。

2007年的流动资产较其它两年的流动资稍有提⾼主要是因为其货币资⾦较⾼。

五年⾥应收款净额不断提⾼,预付款项2006年较⾼,为6.23%,2007和2008年都有所降低,在4.5%左右。

存货净额2006年较⾼,为25.21%,2007年和2008年都有所降低,在21%左右。

(2)负债分析公司2005⾄2009年的应收账款周转率有⼩量增长,但是在2007年,应收账款周转率有了⼩幅下降,应收账款的变现速度和公司的收账效率先是提⾼,后有⼩幅下降,从⼀定程度上说明公司从2006年到2007年的公司资⾦管理有⼀定的不⾜,对公司的发展和成长有⼀定的影响。

(3)存货计价公司2005年存货净额占公司总资产的25%,相⽐之下,2007年和2008年都有所降低。

公司的存货跌价准备从2005年的5,530,487.17元上升⾄15,931,849.58元,最后上升到2009年的19,978,014.19元,这主要是由于产品销售量不断增加,相应的采购量和备货量也不断增加。

(4)在建⼯程公司在建⼯程的总额在这五年间不断增加,由2005年的76,262,282.44元增加⾄2009年的633,174,051.38元,是由于公司三年来不断扩⼤业务,相应的⼯程建设也在增加的原因。

(5)负债结构分析为了缓解资⾦压⼒,公司的短期借款⼏乎每年都有较⼤数额的增加,使得公司⼀直背负着较⼤的短期债务,⽽且会使公司不得不以较⾼的利率才能筹措到新的资⾦,使得财务费⽤增加。

三一重工财务分析目录第一章三一重工基本情况介绍 (2)第二章会计报表分析 (3)1、1 偿债能力分析 (3)1、短期偿债能力分析 (4)2、长期偿债能力分析 (4)1、2 盈利能力分析 (4)1、3 营运能力分析 (4)1、4 财务指标综合分析——杜邦分析 (5)第三章公司价值计算 (6)第四章结论 (7)第五章心得体会 (8)附录 (9)第一章三一重工基本情况介绍三一是全球最大的混凝土机械制造商,也是中国最大、全球第六的工程机械制造商。

近年来,三一连续获评为中国企业500强、工程机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”、中国最具成长力自主品牌、中国最具竞争力品牌、中国工程机械行业标志性品牌、亚洲品牌50强。

三一重工股份有限公司(以下简称本公司或公司)是经湖南省人民政府以湘政函[2000]209号文批准,由三一重工业集团有限公司依法变更而设立的股份有限公司。

2000年12月8日经湖南省工商行政管理局核准,领取了注册号为4300002000116的企业法人营业执照。

经中国证券监督管理委员会证监发行字[2003]55号文核准,本公司于2003年6月18日向社会公开发行人民币普通股(A股)6,000万股,每股面值1.00元,每股发行价15.56元,并于2003年7月3日在上海证券交易所上市交易,发行后本公司注册资本变更为2.4亿元。

2005年6月10日,公司2005年第一次临时股东大会决议审议通过了《公司股权分置改革方案》,以股权分置改革方案实施的股权登记日(2005年6月15日)公司总股本24000万股、流通股6000万股为基数,由非流通股股东向流通股股东支付总额为2100万股公司股票和4800万元现金对价。

即:流通股股东每持10股流通股股票将获得非流通股股东支付的3.5股公司股票和8元现金对价。

本次股权分置改革方案实施后,公司所有股份均为流通股股份,其中有限售条件的股份总数为15900万股,占总股本的66.25%,非限售条件的股份总数为8100万股,占总股本的33.75%,原非流通股的上市流通时间为2006年6月17日。

三一重工财务报表分析三一重工股份有限公司财务分析报告资产负债表分析:一、货币资金分析:我们对货币资金的变动分析主要基于该公司的现金流量表。

企业的现金流量表反映了本期现金的“去路”和“回路”,还可以看到经营活动中赊销程度状况等。

我们将从2009年分析至2011年,来解析三一重工的现金流。

首先我们来看企业货币资金的变动状况:2009年度,企业货币资金的变动额为-88,745,871.15元,其中经营活动产生的现金流量净额为1,740,528,054.55元,投资活动产生现金流量净额为-492,894,124.36元,筹资活动产生的现金净流量为-1,327,499,137.34元。

2010年度,企业货币资金的变动额为1,204,561,257.12元,其中经营活动产生的现金流量净额为1,009,055,605.61元,投资活动产生现金流量净额为-1,815,161,132.11(用-2,757,344,840.30加回支付其他与投资活动有关的现金942,183,708.19元),筹资活动产生现金流量净额为(主要是举债)2,002,378,493.54元。

2011年度,企业货币资金的变动额为3,535,781,189.64元,其中经营活动产生的现金流量净额为754,195,456.27元,投资活动产生现金流量净额为-1,065,191,238.32(用-1,386,202,617.36加回支付其他与投资活动有关的现金321,011,379.04元),筹资活动产生现金流量净额为(主要是举债)3,878,876,558.17元。

可以看出,企业经营活动产生的现金流量逐年减少,投资活动先上升后下降(绝对值),而筹资活动,尤其是举债筹资逐年上升。

二、存货、应收账款、应收票据、营业收入分析:2009年存货的变动率为-66.55%,2010年为264.77%,2011年为127.06% 。

与此同时2008年营业收入为16,530,235,344.07,2009年营业收入为17,829,306,301.11,2010年营业收入为25,248,210,230.99,2011年营业收入为31,097,006,914.69.。

三一重工——财务报表分析600031三一重工财务报表分析一、公司简介三一重工股份有限公司是由三一集团有限公司控股的工程机械行业龙头企业,于2000年12月8日成立,2003年7月3日在上海证券交易所上市交易。

公司不仅是全球最大的混凝土机械制造商,也是中国最大、全球第六的工程机械制造商,产品线覆盖的工程机械制造商,产品线覆盖混凝土机械、筑路机械、挖掘机械、桩工机械、起重机械、非开挖施工设备、港口机械、风电设备等全系列。

其中,混凝土机械、桩工机械、履带起重机为国内第一品牌,混凝土泵车全面取代进口,国内市场占有率达57%。

目前,三一重工在全国已建有15家6S中心。

未来几年内,将在全国31个省会城市、直辖市、200多个二级城市开设6S中心。

在全球拥有169家销售分公司、2000多个服务中心、7500多名技术服务工程师。

近年,三一重工相继在印度、美国、德国、巴西投资建设研发和制造基地。

自营的机制、完善的网络、独特的理念,将星级服务和超值服务贯穿于产品的售前、售中、售后全过程。

公司贯彻“守正出奇”、“转型”发展战略,高度重视创新,2015年力争实现营收10%以上增长,做出具体规划包括:1、加强市场开拓与价值销售,聚焦海外国家销售和主打产品推广;2、严格控制成本费用和经营风险,努力降低盈亏平衡点,并建立费用管控长效机制;3、借助互联网的思维、商业模式和技术实现跨越,推进互动式营销、大数据应用、CRM、智能化制造示范等项目;4、加快转型,培育新的利润增长点,如国际化、PC装备、工业4.0、工程机械后市场等。

二、行业分析公司所属行业为工程机械行业,机械行业是整个国民经济的基础性工业与重要支柱产业,机械产品既可以是终端产品(比如机床、挖掘机),也可以是零部件产品(比如齿轮、弹簧);既可以是最终消费品(比如家用机器人、游轮),也可以是生产经营设备(比如机床、起重机)。

因此,机械行业的繁荣与否与实体经济相关度极高。

随着我国经济步入新常态,机械行业也步入新常态,主要特征包括以下方面:第一,行业增速下降,主要产品产量、行业毛利率、收入及利润增速持续下滑。