第5章 贷款业务

- 格式:ppt

- 大小:711.00 KB

- 文档页数:60

第五章 贷款业务贷款是商业银行的传统核心业务,也是商业银行最主要的盈利资产,是商业银行实现利润最大化目标的主要手段,然而又是一种风险较大的资产,是商业银行经营管理的重点。

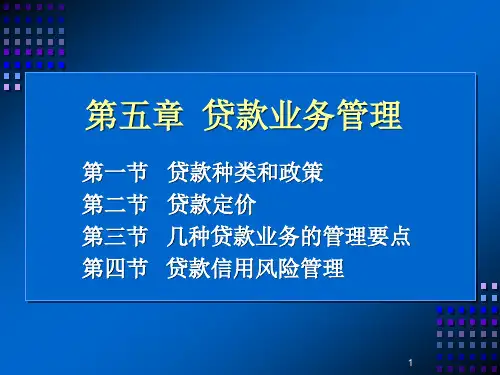

5.1学习要求(1)掌握银行贷款的种类、贷款政策(2)掌握贷款信用风险管理的方法和贷款管理制度的主要内容5.2 内容简述5.2.1贷款种类和政策银行贷款是商业银行作为贷款人按照一定的贷款原则和政策,以还本付息为条件,将一定数量的货币资金提供给借款人使用的一种借款行为。

这种借款行为有贷款对象、条件、用途、期限、利率和方式等因素构成。

而这些因素的不同组合,就形成了不同的贷款种类。

从银行经营管理的需要出发,可以对银行贷款按照不同的标准进行分类。

而不同的分类方法,对于银行业务经营与管理又都具有不同的意义。

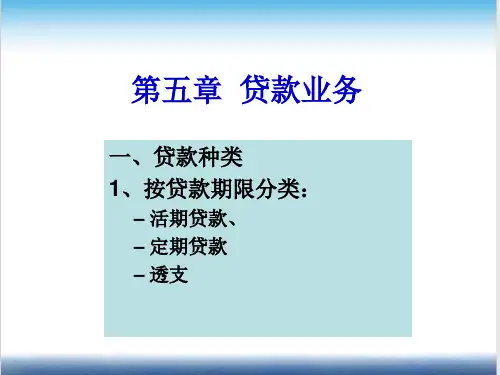

1、按贷款期限分类商业银行贷款按期限分类可分为活期贷款、定期贷款和透支三类。

1)活期贷款在贷款时不确定偿还期限,可以随时由银行发出通知收回贷款,这种贷款比定期贷款灵活主动。

2)定期贷款是指具有固定偿还期限的贷款,按照偿还期限的长短,又可分为短期贷款、中期贷款和长期贷款。

短期贷款是指期限在一年以内(含一年)的各项贷款;中期贷款是指期限在一年(不含一年)以上五年(含五年)以内的各项贷款;长期贷款指期限在五年(不含五年)以上的各项贷款。

3)透支是指活期存款户依照合同向银行透支的款项,它在性质是银行的一种贷款。

在透支业务中,虽然不是所有订有透支合同的客户都会透支,而却往往有人透支,有人补存,但是,经常会出现银根紧时客户均透支,而银根松时客户都还存的情况,使银行难以有效控制。

2、按贷款的保障条件分类银行贷款可以分为信用贷款、担保贷款和票据贴现。

1)信用贷款是指银行完全凭借客户的信誉而无需提供抵押物或第三者保证而发放的贷款,这类贷款从理论上讲风险较大,因此,银行要收取较高的利息,且一般只向银行熟悉的较大公司借款人提供,对借款人的条件要求较高。

2)担保贷款是指具有一定的财产或信用作还款保证的贷款。