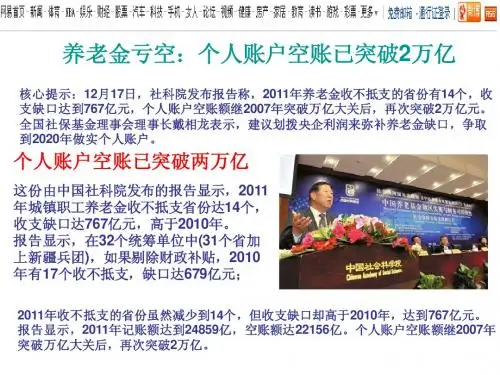

养老金亏空:个人账户空账已突破2万亿

- 格式:ppt

- 大小:92.50 KB

- 文档页数:3

专家称养老金空账1.3万亿

佚名

【期刊名称】《品牌与标准化》

【年(卷),期】2010(000)015

【摘要】@@ 中国在上世纪90年代确立了统账结合的养老保险制度,养老保险由社会统筹和个人账户两部分组成,社会统筹由单位负担缴费,目前为单位职工工资总额的20%,个人账户则由职工个入缴费,缴费比例为个人工资的8%.那些在养老保险制度确立前的职工,所得的养老金由后来缴费者负担,由此带来制度成本.统账结合制度确立后,所谓个人账户的资金,被用于支付当期养老金,由此形成规模巨大的"空账".中国社科院世界社保研究中心主任郑秉文透露,中国养老金"空账"规模约1.3万亿,中国的养老金制度并不成功.

【总页数】1页(P25)

【正文语种】中文

【相关文献】

1.养老金支出亮黄灯:个人账户空账4.7万亿 [J], ;

2.摆脱中国养老金空账困境——个人账户资产化改良 [J], 沙雨邦;刘婧娇

3.浅议养老金“空账”问题 [J], 米咏梅

4.养老金“空账”如何形成 [J], 王桥

5.专家称养老金20年贬值近千亿元投资保值难启动 [J], 侯雪静;徐博;赵叶苹因版权原因,仅展示原文概要,查看原文内容请购买。

养老金个人账户制度存在什么困境随着社会的发展和人口老龄化的加剧,养老金制度成为了社会关注的焦点。

其中,养老金个人账户制度在实施过程中也面临着一系列的困境。

首先,养老金个人账户存在空账运行的问题。

由于历史原因,在制度建立之初,部分地区为了保障已退休人员的养老金发放,统筹账户资金不足时挪用了个人账户的资金,导致个人账户出现“空账”。

这就使得个人账户有名无实,无法真正发挥积累养老资金的作用,影响了制度的可持续性。

其次,投资收益不理想是一个突出的困境。

养老金个人账户的资金需要进行投资运营以实现保值增值,但目前的投资渠道相对有限,且受到严格的监管和风险控制。

在低利率的经济环境下,投资回报率往往难以跑赢通货膨胀,导致养老金的实际购买力下降。

这意味着未来退休人员领取的养老金可能无法满足其生活需求,影响了养老保障的质量。

再者,养老金个人账户的缴费比例和缴费基数存在不合理之处。

一些企业为了降低成本,可能会故意压低缴费基数,或者选择按照最低缴费比例为员工缴纳养老金。

这不仅减少了个人账户的积累,也削弱了养老金制度的保障能力。

同时,对于灵活就业人员来说,较高的缴费比例可能会成为他们参加养老保险的障碍,导致部分人群游离在制度之外。

另外,养老金个人账户制度的便携性不足也给劳动者带来了困扰。

在现代社会,人员的流动越来越频繁,尤其是跨地区流动。

然而,由于各地养老金制度存在差异,个人账户的转移接续存在诸多障碍,使得劳动者在更换工作地点时,可能会面临养老金权益受损或者办理手续繁琐的问题。

这不仅影响了劳动者的参保积极性,也不利于人力资源的合理配置。

还有一个重要的困境是信息不对称和透明度不够。

参保人员对于个人账户的资金收支、投资收益等情况了解有限,难以对自己的养老保障做出合理规划。

同时,制度的运行机制和管理费用等信息也不够公开透明,容易引发公众的质疑和担忧。

此外,养老金个人账户制度面临着长寿风险。

随着医疗水平的提高,人们的预期寿命不断延长,这意味着退休后的养老时间也相应延长。