(2)长期负债: 长期借款 应付债券 长期应付款

4. 负债各项目的含义

5. 短期借款------企业向银行或其它非银行金融 机构(证券公司、保险公司)借入款项, 短 期借款(期限在1年以内)、长期借款(期限 在一年以上)。

6.

应付帐款------企业按规定购买材料物资

以后应付供应单位的货款。

7.

应付票据------在商业汇票结算方式下,

会计处理过程

确定

衡量

传递 断

会计主体的相关经济信息 进行决策和合理判

通常来讲,经济越发展,会计越重要

第一节 会计凭证 一 会计凭证的意义、作用和种类 (一)意义 会计凭证是初步归类记录经济业务、明确经济责任,并凭 以记账的书面证明文件。 (二)作用 1 初步归类记录经济业务

(初步 初步归类 初步记录) 2 检查经济业务,分清经济责任 (经济业务的定性、定量记录;经手人、经办人记录) 3 记账的依据 凭证记账 4 办理业务手续的证明

具体包括: 发行股票的手续费; 发行债券手续费; 印制费及应支付的利息; 银行借款利息; 存款利息(抵减)

营业外支出: 与企业基本业务无关的各项支出。具体

包括: 固定资产盘亏; 处理固定资产净损失; 非常损失(意外损失); 公益性、救济性、 捐赠支出等。

所得税:按应纳税所得额和所得税率计算 缴纳的税金。

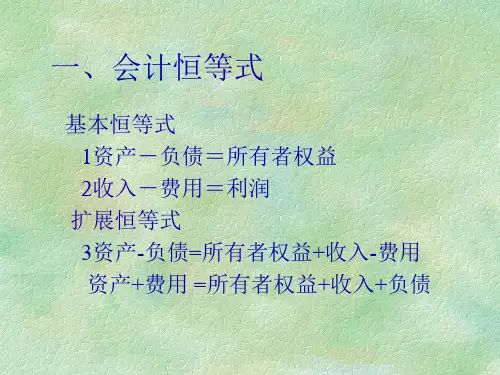

会计要素和会计等式 一、会计要素

资产要素 负债要素 所有者权益要素 收入要素 费用要素 利润要素 二、会计等式

一、会计要素

(一)资产负债表要素 (静态要素)

资负 所 产债 有

者 权 益

(二)利润表会计要素 (动态要素)

收费利 入用润

资产要素 1. 概念 :