税收学第01章税收导论

- 格式:ppt

- 大小:622.50 KB

- 文档页数:31

![第一章 税收导论10[1].6](https://uimg.taocdn.com/db46d8f7c8d376eeaeaa3178.webp)

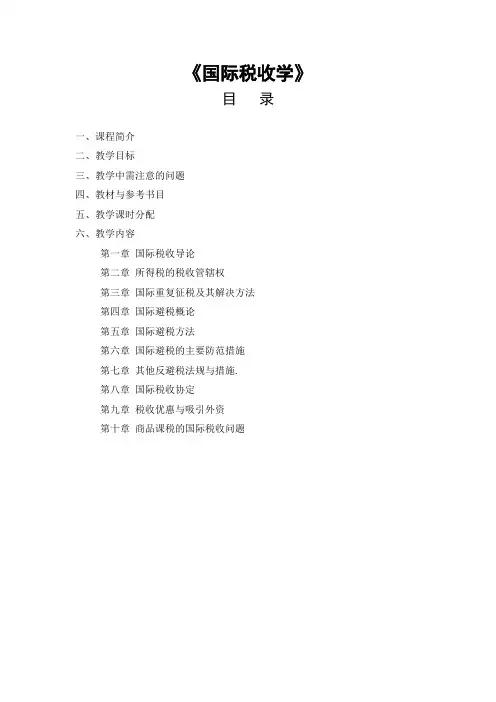

《国际税收学》目录一、课程简介二、教学目标三、教学中需注意的问题四、教材与参考书目五、教学课时分配六、教学内容第一章国际税收导论第二章所得税的税收管辖权第三章国际重复征税及其解决方法第四章国际避税概论第五章国际避税方法第六章国际避税的主要防范措施第七章其他反避税法规与措施.第八章国际税收协定第九章税收优惠与吸引外资第十章商品课税的国际税收问题《国际税收学》教学大纲一、课程简介《国际税收学》是大学财政学专业的一门专业课程。

它是近几十年来出现的一门新学科。

它是随着国家间经济往来的发展和扩大而出现的。

它是国家之间由于征税引起的一系列税收活动,其本质反映了国家之间的税收分配关系。

它主要研究所得与财产收益的课说问题,涉及税收管辖权、国家重复征税、国际避税和逃税、国际税收协定等主要问题。

二、教学目标本课程的教学宗旨在于:要求学生学习、研究、了解和掌握国际税收基本知识、国际税收惯例和国际反避逃税等问题,并能面临全球经济一体化的态势,懂得妥善处理一些频繁出现的国际税收问题。

本课程教学时数共32课时。

三、教学中需注意的问题1、注意与相关课程的衔接。

国际税收学的先修课是财政学,后续课包括中国税制、外国税制;相关课程是预算会计、经济法、财务会计、财务管理等。

教学或学习中应注意本学科与上述学科的课程的相互衔接,以便更好地学习和掌握本门课程。

2、采用理论联系实际的教学方法。

国际税收学与实际生活有着密切的联系。

教学应密切联系实际,可采用案例教学、专题讨论等方法,必要时可以组织学生实习。

该课程实用性强,理论性复杂,学习本课程要求理论指导实践,注意解决实际工作中面临的问题;对理论问题要理解透彻;对业务方法要熟练掌握。

四、教材与参考书目授课教材:朱青(主编):《国际税收》,中国人民大学出版社参考书目:1. 朱青(主编):《国际税收》,中国人民大学出版社2. 董再平(主编),2013:《国际税收》,东北财大出版社3. 葛惟熹(主编)2007:《国际税收学》,中国财政经济出版社4. 黄衍电(著),2010:《国际税收》,经济科学出版社5. 王铁军,苑新丽(著),2009:《国际税收》,经济科学出版社6. 2012中国税收发展报告-中国国际税收发展战略研究,2013,中国税务出版社。

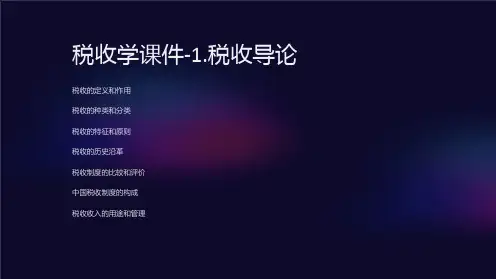

第一章税收导论1、税收在历史上也称为税、租税、赋税或捐税,它是国家为向社会提供公共品,凭借行政权力,按照法定标准,向居民和经济组织强制的、无偿的征收而取得的财政收入。

2、税收特征:强制性、无偿性、规范性。

强制性:税收的强制性是指政府凭借行政权,以法律形式来确定政府作为征税人和社会成员作为纳税人之间的权利和义务关系。

无偿性:税收的无偿性就是政府与具体纳税人而言,权利和义务关系是不对等的。

规范性:税收的无偿性是指政府通过法律形式,按事先确定的标准实施征税。

3、税收基本要素:税基、税率、纳税人。

4、税率形式:税率按形式特征可以分为累进税率、比例税率和定额税率。

累进税率:全额累进税率、超额累进税率。

比例税率:单一比例第二章税收效率一、税收效率原则1、现代税收两大原则:效率原则(资源的有效配置)和公平原则(收入的公平分配)。

2、经济效率也即资源配置效率,是指在经济资源稀缺的条件下,如何充分利用资源,使资源得到最有效合理的安排,以最少的资源投入取得最大的经济效益。

3、帕累托最优:如果资源的配置已经达到这样一种状态,即任何的资源的重新配置已不可能使一些人的境况变好而又不使另一些人的情况变坏。

4、实现帕累托最优(经济效率)必须符合的条件:①生产最优②交换最优③生产和交换结合最优。

5、税收的效率原则:整个社会资源配置分为市场配置和政府配置两类。

市场配置是企业和个人为主体,通过价格机制自发调节生产和消费,平衡供给和需求,引导资金流量和流向。

政府配置则以政府为主体通过税收、政府支出、公债、货币等经济手段和计划、行政、法律手段来引导、安排资源配置的实现。

6、税收对效率配置的效率取决于经济条件:在市场所决定的资源配置处于有效的情况下,税收将导致效率损失;在市场所决定的资源配置处于低效或无效的情况下,税收有可能改善效率。

二、税收对效率的影响1、税收导致效率损失a. 税收产生超额负担:税收的超额负担是指政府税收导致纳税人的福利损失大于政府税收收入,从而形成税外负担,引起效率损失,税收的超额负担可用消费者剩余净损失来说明。

胡怡建《税收学》(第3版)笔记和课后习题(含考研真题)第一部分复习指南目录封面第一章税收导论1.1 复习笔记1.2 课后习题详解1.3 考研真题与典型题详解第二章税收效率2.1 复习笔记2.2 课后习题详解2.3 考研真题与典型题详解第三章税收公平3.1 复习笔记3.2 课后习题详解3.3 考研真题与典型题详解第四章税收稳定4.1 复习笔记4.2 课后习题详解4.3 考研真题与典型题详解第五章税负归宿5.1 复习笔记5.2 课后习题详解5.3 考研真题与典型题详解第六章税收体系6.1 复习笔记6.2 课后习题详解6.3 考研真题与典型题详解第七章流转税制7.1 复习笔记7.2 课后习题详解7.3 考研真题与典型题详解第八章增值税8.1 复习笔记8.2 课后习题详解8.3 考研真题与典型题详解第九章消费税9.1 复习笔记9.2 课后习题详解9.3 考研真题与典型题详解第十章营业税10.1 复习笔记10.2 课后习题详解10.3 考研真题与典型题详解第十一章关税11.1 复习笔记11.2 课后习题详解11.3 考研真题与典型题详解第十二章所得税制12.1 复习笔记12.2 课后习题详解12.3 考研真题与典型题详解第十三章企业所得税13.1 复习笔记13.2 课后习题详解13.3 考研真题与典型题详解第十四章个人所得税14.1 复习笔记14.2 课后习题详解14.3 考研真题与典型题详解第十五章资源税15.1 复习笔记15.2 课后习题详解15.3 考研真题与典型题详解第十六章财产税16.1 复习笔记16.2 课后习题详解16.3 考研真题与典型题详解第十七章行为目的税17.1 复习笔记17.2 课后习题详解17.3 考研真题与典型题详解第十八章税收管理18.1 复习笔记18.2 课后习题详解18.3 考研真题与典型题详解第十九章税务行政19.1 复习笔记19.2 课后习题详解19.3 考研真题与典型题详解试读第一节税收特征一、税收税收在历史上也称为税、租税、赋税或捐税,它是国家为向社会提供公共品,凭借行政权力,按照法定标准,向居民和经济组织强制地、无偿地征收而取得的财政收入。

《税收学》课程笔记第一章:税收概论一、税收的起源与发展1. 税收的起源税收的起源可以追溯到人类社会生产力发展到一定阶段,出现了剩余产品,私有制和阶级分化,以及国家机器的形成。

以下是税收起源的三个关键条件:(1)生产力的发展与剩余产品的出现:随着农业和手工业的发展,生产力提高,人们能够生产出超过自身消费需求的产品,剩余产品的出现为税收的产生提供了物质基础。

(2)私有制和阶级的分化:私有制的产生导致了财产的不平等分配,阶级分化使得社会出现了统治阶级和被统治阶级,税收成为统治阶级维护政权和满足公共需求的经济来源。

(3)国家的产生:为了维护统治阶级的利益和公共秩序,国家机器应运而生,税收成为国家机器运转的经济支柱。

2. 税收的发展税收的发展经历了以下几个阶段:(1)奴隶社会税收:在奴隶社会,税收主要以土地税和人头税为主,税收制度相对简单,征收方式直接。

(2)封建社会税收:封建社会的税收制度逐渐完善,出现了以土地为基础的田赋、以人口为基础的户赋以及针对商业活动的商税等。

(3)资本主义社会税收:资本主义社会税收制度进一步发展,所得税和增值税成为主体税种,税收的职能从单纯的财政收入扩展到经济调节和社会公平。

(4)社会主义社会税收:在社会主义社会,税收不仅是国家筹集财政资金的重要手段,也是调节经济、实现社会公平的重要工具。

二、税收的概念和性质1. 税收的概念税收是国家为了实现其职能,依据法律规定,通过税收工具,对纳税人的财产或所得进行强制性的、无偿的征收,以获取财政收入的一种经济活动。

2. 税收的性质税收具有以下四个基本性质:(1)强制性:纳税人必须依法纳税,不得拒绝或逃避,国家可以通过法律手段强制征收。

(2)无偿性:纳税人缴纳的税款不直接与国家提供的具体商品或服务相交换,而是用于满足社会公共需求。

(3)固定性:税收的征收标准和税率在一定时期内是固定的,不会随着纳税人的具体情况而变化。

(4)共同性:税收涉及国家、企业和个人等社会各界的利益,是社会各界共同参与的经济活动。