最小二乘法在经济预测中的应用

- 格式:doc

- 大小:350.50 KB

- 文档页数:15

最小二乘法是一种数学优化技术,它通过最小化误差的平方和来寻找数据的最佳函数匹配。

在许多领域,如线性回归分析、曲线拟合、机器学习、信号处理、控制系统、金融预测和经济建模等,最小二乘法都得到了广泛的应用。

以下是一些最小二乘法的用法举例:1. 线性回归分析线性回归分析是一种统计学方法,用于研究因变量和自变量之间的关系。

最小二乘法可以用于估计线性回归模型的参数,使得预测值和实际观测值之间的残差平方和最小化。

2. 曲线拟合曲线拟合是一种数学方法,用于将一组数据拟合到一个特定的函数模型中。

最小二乘法可以用于估计模型的参数,使得模型预测值和实际观测值之间的残差平方和最小化。

3. 机器学习机器学习是一种人工智能技术,用于让计算机从数据中学习并自动改进其性能。

最小二乘法可以用于训练机器学习模型,例如线性回归模型、逻辑回归模型和支持向量机等。

4. 信号处理信号处理是一种技术,用于对信号进行变换、分析和合成。

最小二乘法可以用于估计信号的参数,例如频率、幅度和相位等,使得信号的预测值和实际观测值之间的残差平方和最小化。

5. 控制系统控制系统是一种技术,用于控制系统的行为并使其达到预期的性能指标。

最小二乘法可以用于估计控制系统的参数,例如传递函数和状态空间模型等,使得控制系统的预测值和实际观测值之间的残差平方和最小化。

6. 金融预测金融预测是一种技术,用于预测金融市场的走势和未来趋势。

最小二乘法可以用于估计金融模型的参数,例如ARIMA模型和神经网络模型等,使得模型的预测值和实际观测值之间的残差平方和最小化。

7. 经济建模经济建模是一种技术,用于建立经济系统的数学模型并对其进行仿真和分析。

最小二乘法可以用于估计经济模型的参数,例如生产函数和需求函数等,使得模型的预测值和实际观测值之间的残差平方和最小化。

经济学最小二乘法论文最小二乘法是经济学中一种常用的数据分析方法。

它通常用于估计经济模型中的参数,以便更好地理解和预测经济现象。

在经济学中,我们经常面临着数据不完整或者存在误差的情况。

这就需要我们利用最小二乘法来估计模型参数,以便得到更准确的结果。

最小二乘法的基本思想是通过最小化观测值与预测值之间的差异来估计模型参数。

这种方法能够有效地处理因变量与自变量之间的关系,并且对异常值具有很强的鲁棒性。

在实际应用中,最小二乘法被广泛用于回归分析、时间序列分析以及面板数据分析等领域。

它能够帮助经济学家更准确地估计经济模型中的参数,并且能够提供一定的统计检验来判断模型的有效性。

除此之外,最小二乘法还可以帮助我们处理多重共线性、异方差性以及自相关等常见的经济数据问题。

通过对数据进行适当的转换和修正,最小二乘法能够有效地提高经济模型的拟合度和预测能力。

总之,最小二乘法在经济学中有着广泛的应用,它能够帮助我们更准确地理解和预测经济现象。

通过对经济模型参数的估计,最小二乘法为经济学家提供了可靠的工具,帮助他们更好地分析和解释经济数据。

最小二乘法在经济学中的应用非常广泛,例如在宏观经济模型中,经济学家可以利用最小二乘法来估计消费函数、投资函数以及其他经济变量之间的关系。

在微观经济模型中,最小二乘法也可以用于估计企业生产函数、劳动力市场供求关系等。

此外,最小二乘法还被广泛运用在金融经济学中,例如用于估计资产价格的波动性和相关性,或者用于分析金融市场中的投资组合。

值得注意的是,最小二乘法在经济学研究中的广泛应用并不意味着它没有局限性。

在使用最小二乘法进行数据分析时,我们需要注意可能存在的假设前提,例如误差项的独立同分布假设、线性关系假设等。

此外,对异常值的敏感性也需要引起足够的重视,在实际应用中需要对异常值进行识别和处理,以确保最小二乘法的稳健性和有效性。

除了最小二乘法外,还有一些其他的经济学模型估计方法,例如极大似然估计、广义矩估计等,它们各自适用于不同的经济学问题和数据特征。

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 最小二乘法在经济预测中的应用最小二乘法在经济预测中的应用王超(绍兴文理学院数学系,浙江绍兴 312019)摘要:作为经济预测中的一种方法,本文介绍了最小二乘法的基本原理,利用最小二乘法建立了线性回归预测模型,同时对相关系数和标准偏差进行检验.最后给出了利用最小二乘法进行经济预测的实例. 关键词:最小二乘法;线性回归;产品生产预测一引言绍兴的经济较为发达,它和宁波、温州三地区的经济位与浙江省前几位,乃致在全国,在长三角开发区中所占的经济地位都很重要. 以绍兴县为例,该县是全国经济百强县之一,全县大都以染料、纺织和布匹等生产加工为主. 笔者了解到支撑绍兴县经济支柱的大部分是以生产加工上述产品的中小企业甚至家庭型企业. 由于他们规模不是很大,因此相应的各技术部门没有很好的配备,所以进行生产管理的方式没有像大型企业那样规范,他们产品的年产量往往根据企业主近几年摸爬滚打中积累起来对市场的判断来制订的,而没有进行科学的经济预测,这常常导致大量产品销售不够或大量产品积压在家,给企业带来严重影响. 经济预测是进行经济决策活动的一个重要组成部分. 在实际经济活动中,预测的结果可以揭示经济现象在未来时期发展变化的情况和发现经济发展过1 / 11程中存在的问题,从而为进行决策、制订计划、提高经济管理水平以及获取较好的经济效益提供了科学依据. 运用定量预测模型进行预测的方法有很多,依据笔者对许多家庭型企业的了解及对企业主知识层次的分析,本文介绍的最小二乘法在经济预测中的应用方法简单明了,比较适合这些企业在进行预测产品产量时参考, 从而能够避免盲目的生产和经营,尽可能地为企业获得最大利润. 二最小二乘法最小二乘法是由实验或调查的数据,建立线性型公式的一种常用方法. 在建立线性型公式中,虽然有很多种不同的方法来求样本回归函数(即,真实总体回归函数的估计值),但是,在回归分析中最广泛应用的方法是最小二乘法. 如果变量yx和有精确的线性关系比如说,那么即观测值与回归值是相等的. 事实上现实世界中的诸多变量的关系未必都是如此,由于受诸多随机因数的干扰使得物与物之间没有那种很明确的对应关系. 比如说人的身高和体重就是一个对应,我们都知道长的高的人不一定就重,同理长的矮的人也不一定就轻,但身高和体重的确存在着一定的关系,而这种关系并非是所能确定的. 那么我们要寻求身高和体重之间的关系就需要通过数学的方法. 首先调查统计得出数据;其次把数据描绘出来;然后拟合一条跟已有的图象最接近的曲线,这样就可以相对地将身高和体重之间的关系表示出来. 在处理类似的事情中常常用到最小二乘法. 所谓最小二乘法就是:选择参数10,bb,使得全部观测的残差平方和最小. 用数学公式---------------------------------------------------------------最新资料推荐------------------------------------------------------3 / 11表示为:为了说明这个方法, 先解释一下最小二乘原理. (一元线性回归方程) 由于总体回归方程不能进行参数估计, 我们只能对样本回归函数来估计即:从(1.1) 公式可以看出:残差ie 是iY 的真实值与估计值之差, 估计总体回归函数最优方法是, 选择10, BB 的估计量10,bb , 使得残差ie 尽可能的小. 总之, 最小二乘原理就是选择样本回归函数使得所有 Y 的估计值与真实值差的平方和为最小, 这种确定10,bb 的方法叫做最小二乘法.在经济关系中, 往往某一指标与多个因素有关, 如果这种关系具备一定的线性相关性, 就可以用多元回归分析来处理, 假设由观测得到一组数据:),...,,(),...,,...,,(),,...,,(212222111211nmnnmmxxxxxxxxx 1y 2y , , ny 令向量分别为:),...,( ),...,,(),...,,(),...,(2, 121222122121,111nnmmmmnnyyyYxxxXxxxXxxxX如果向量组mXXX,...,,21与 Y 存在线性关系,得到 n 元线性预测公式(1.2)其矩阵形式为:(1.3)其中maaa,...,,10为待定常数,亦称回归系数. 如何来确定maaa,...,,10的值呢?将每组观测值代入(1.3)就得到:特别地时(1.4)与iy 间存在差异.记我们选择这样的maaa,...,,10使每个偏差都尽量小,因为偏差()有正有负,所以偏差的代数和并不能反映总体偏差的大小,而数学上处理起来也比较繁杂,所以通常采用使偏差平方和为最小. 即最小(1.5)显然,偏差平方和随maaa,...,,10的变化而取不同的值,可把 S 视为maaa,...,,10的多元函数,并求极值得:---------------------------------------------------------------最新资料推荐------------------------------------------------------5 / 11整理得:mimiiinininnniiimmiiyxxaxxaxxaxayxxxaxxaxaxayxaxaxa1111122211011111121221111011112211.........(1.6) 将上述 m+1 个方程式联立起来就maaa,...,,10求解, 则得到公式(1.5) 的待定系数值, 从而确定了多元线性预测公式. 特别地当时,10,aa 的估计公式为:0) (1.7) 三相关系数与标准偏差 1 相关系数 R 以两个变量的情况为例,因为只要任意给定两个变量yx,的一组数据, 都可以经过计算给出一个经验公式, 这个公式在多大程度上反映了yx,的关系呢? 因为只要通过最小二乘法采取强拟合我们同样可以把一组毫无线性关系的数据表成线性关系,但这条直线并不能很好地反映了变量yx和的实际关系,缺乏应用价值,例如:012345678910111213141513579111315原始散点图强拟合后散点图为此我们一方面要建立从经验上认为有意义的方程,另一方面我们必须用数学方法进行拟合效果和显著性相关检验. 其公式如下:我们称 R=yyxxxyLLL为yx和的相关系数,其中:由上可推算:yyLRS)1由,有,所以,R 越接近 1, S 越接近 0,yx,的线性关系越好. (1)当0, 时,即ie =0,称yx,完全线性关系. (2)当 0,时。

最小二乘法及其应用什么是最小二乘法?最小二乘法(LeastSquaresMethod)是一种常用的统计分析方法,用于找到在一组已知数据上拟合度最高的线性模型。

最小二乘法通常用于在一组可选的模型中自动选择最能够最佳地拟合数据的模型。

它也可以用来估计在未观测到的预测值,从而预测某个变量的取值范围。

最小二乘法可以用于多元统计回归分析,而且也是用来计算一元线性回归系数的主要方法。

最小二乘法的基本思想是拟合所选择的模型,以便使拟合模型的预测结果(横坐标的值)与实际观测结果(纵坐标的值)之间的差异最小化。

最小二乘法的运算步骤是:计算每个观测值(纵坐标)与回归模型(横坐标)之间的差值;然后将这些差值的平方和求和,并选择使平方和最小的回归系数,从而获得最佳拟合。

最小二乘法也可以用来估计不可观测的参数。

例如,在预测一个系统的行为时,可以用最小二乘法进行拟合,找到模型参数的最佳估计值,从而估计系统的行为趋势。

在另一方面,最小二乘法也可以用来预测诸如未来产量或销售额等量化指标。

在应用最小二乘法进行科学研究时,它已成为科学界公认的标准统计方法。

它已经被用于统计分析、估计、预测、演示和建模等多个科学研究领域。

例如,最小二乘法可以用于统计推断,用于探究一些不同因素之间的关系,以及推断出假设条件下的基本模型。

它也可以用于估计参数,比如用于估计一个模型的参数值,从而使模型能够更精确地模拟数据。

最小二乘法也被用于拟合非线性曲线。

当数据不满足线性关系时,可以使用最小二乘法拟合曲线。

曲线拟合有很多方法,比如传统的曲线拟合方法,最小二乘法,最小绝对值拟合,和其他各种复杂的曲线拟合方法等等。

总之,最小二乘法是一种非常常用的统计分析方法。

它可以用来自动选择在一组可选的模型中最能够拟合数据的模型,并且可以用于估计不可观测的参数。

此外,最小二乘法也可以用于拟合非线性曲线,从而更精确地模拟实际数据。

由于这种效率和可靠性,最小二乘法已成为科学研究中一种公认的统计分析方法。

最小二乘法计算方法最小二乘法(Least Squares Method)是一种用于拟合数据和求解最优参数的数学方法。

它被广泛应用于各个领域,如物理学、工程学、经济学等。

本文将介绍最小二乘法的基本原理、应用领域以及计算步骤。

最小二乘法的基本原理是通过最小化数据与拟合函数之间的误差平方和来确定最优参数。

对于一个给定的数据集,我们希望找到一个函数,使得该函数与数据之间的误差最小。

最小二乘法的核心思想是,通过调整函数的参数,使得误差平方和达到最小值。

最小二乘法可以应用于各种函数形式的拟合,包括线性函数、多项式函数、指数函数等。

在实际应用中,我们常常使用线性函数进行拟合,因为线性函数的计算较为简单,且可以用来拟合各种数据。

最小二乘法的应用领域非常广泛。

在物理学中,最小二乘法可以用来拟合实验数据,从而获得物理模型的参数。

在工程学中,最小二乘法可以用来优化控制系统的参数,提高系统的性能。

在经济学中,最小二乘法可以用来分析经济数据,预测经济趋势。

下面我们将介绍最小二乘法的计算步骤。

首先,我们需要确定拟合函数的形式。

对于线性函数拟合,拟合函数的形式可以表示为:y = a + bx,其中a和b是待确定的参数。

然后,我们需要收集实验数据,并将数据表示为坐标系中的点。

接下来,我们需要计算每个数据点到拟合函数的垂直距离,并将这些距离的平方求和,得到误差平方和。

最后,我们使用数学方法(如求导)来确定误差平方和的最小值,并得到最优参数a和b。

最小二乘法的计算步骤可以总结为以下几步:1. 确定拟合函数的形式;2. 收集实验数据,并将数据表示为坐标系中的点;3. 计算每个数据点到拟合函数的垂直距离,并求和得到误差平方和;4. 使用数学方法求解误差平方和的最小值,并得到最优参数。

需要注意的是,最小二乘法并不一定能得到唯一的最优解。

在实际应用中,我们需要综合考虑其他因素,如数据的可靠性、拟合函数的合理性等。

最小二乘法作为一种常用的数据拟合和参数求解方法,具有广泛的应用前景。

最小二乘估计原理最小二乘估计原理是一种常用的参数估计方法,它在统计学和经济学等领域有着广泛的应用。

最小二乘估计原理的核心思想是通过最小化观测值与估计值之间的残差平方和来确定参数的估计值,从而使得模型拟合数据的效果最佳。

在本文中,我们将详细介绍最小二乘估计原理的基本概念、应用场景以及具体的计算方法。

最小二乘估计原理的基本概念。

最小二乘估计原理的基本思想是通过最小化残差平方和来确定参数的估计值。

在线性回归模型中,我们通常假设因变量与自变量之间存在线性关系,即Y = β0 + β1X + ε,其中Y表示因变量,X表示自变量,β0和β1分别表示截距和斜率,ε表示误差项。

最小二乘估计原理要求通过最小化观测值与估计值之间的残差平方和来确定参数的估计值,即使得残差平方和达到最小值时,参数的估计值即为最小二乘估计值。

最小二乘估计原理的应用场景。

最小二乘估计原理广泛应用于线性回归模型的参数估计中。

在实际应用中,我们经常需要根据样本数据来估计模型的参数,从而进行预测或者推断。

最小二乘估计原理可以帮助我们确定最优的参数估计值,使得模型能够最好地拟合观测数据。

除了线性回归模型,最小二乘估计原理还可以应用于其他类型的模型参数估计中,例如非线性模型、多元回归模型等。

最小二乘估计的具体计算方法。

在实际应用中,最小二乘估计的具体计算方法通常包括以下几个步骤,首先,建立模型,确定自变量和因变量之间的关系;其次,利用样本数据来估计模型的参数,即通过最小化残差平方和来确定参数的估计值;最后,进行参数估计的检验,判断参数的估计结果是否显著。

在具体计算过程中,通常需要利用计量经济学中的相关工具和方法,例如OLS(Ordinary Least Squares)估计方法、假设检验、置信区间估计等。

最小二乘估计原理的优缺点。

最小二乘估计原理作为一种常用的参数估计方法,具有以下优点,首先,计算简单,易于理解和应用;其次,具有较好的数学性质和统计性质,例如无偏性、有效性等;最后,适用范围广泛,可以应用于各种类型的模型参数估计中。

ols原理OLS原理,即最小二乘法原理,是统计学中常用的一种参数估计方法。

它的核心思想是通过最小化残差平方和,来确定模型中的参数估计值。

本文将从最小二乘法的基本原理、应用领域以及优缺点等方面进行阐述。

最小二乘法的基本原理是建立在一系列假设条件下的。

假设我们有一个线性回归模型,其中自变量与因变量之间存在线性关系,即因变量可以通过自变量的线性组合来表示。

最小二乘法的目标是找到最优的参数估计值,使得模型预测值与观测值之间的差距最小。

具体而言,我们可以通过求解最小化残差平方和的优化问题,得到参数的估计值。

最小二乘法在许多领域都有广泛的应用。

首先,在经济学中,最小二乘法常用于估计经济模型中的参数。

例如,在计量经济学中,我们可以通过最小二乘法来估计供求模型中的价格弹性。

其次,在工程学中,最小二乘法可以用于信号处理、图像处理等领域。

例如,在图像处理中,我们可以通过最小二乘法来实现图像的去噪和恢复。

此外,在金融学、医学、社会学等学科中,最小二乘法也有着广泛的应用。

最小二乘法具有一些优点,但也存在一些缺点。

首先,最小二乘法是一种直观、易于理解的方法,能够得到解析解,计算相对简单。

其次,最小二乘法在假设条件满足的情况下,可以得到无偏、有效的参数估计值。

然而,最小二乘法也有一些局限性。

首先,最小二乘法对异常值敏感,异常值的存在可能会对参数估计结果产生较大的影响。

其次,最小二乘法要求模型满足线性关系的假设,对于非线性关系的数据拟合效果可能较差。

此外,最小二乘法还要求模型的误差项满足独立同分布的假设,若误差项的分布存在异方差性或自相关性,可能会导致参数估计的偏误。

OLS原理是一种常用的参数估计方法,通过最小化残差平方和来确定模型中的参数估计值。

最小二乘法在经济学、工程学等领域有着广泛的应用。

虽然最小二乘法具有一些优点,如直观、易于理解,但也存在一些缺点,如对异常值敏感、对非线性关系的拟合效果较差等。

因此,在使用最小二乘法时,需要根据具体问题的特点和要求,权衡其优缺点,选择合适的参数估计方法。

最小二乘法和theil-sen趋势估计方法概述说明以及解释1. 引言1.1 概述引言部分将总体介绍本篇文章的研究主题和方法。

本文将探讨最小二乘法和Theil-Sen趋势估计方法,这两种方法旨在通过拟合数据来寻找变量间的关系,并用于预测和估计未来的趋势。

最小二乘法是一种常见且广泛应用的回归分析方法,而Theil-Sen趋势估计方法是一种鲁棒性更强的非参数统计方法。

1.2 文章结构引言部分还需要简要描述整篇文章的结构以供读者参考。

本文包含以下几个主要部分:引言、最小二乘法、Theil-Sen趋势估计方法、对比与对比分析、结论与展望。

每个部分将详细说明相关概念、原理及其在实际应用中的特点。

1.3 目的引言部分还需明确指出本文的目的。

本文旨在比较和对比最小二乘法和Theil-Sen趋势估计方法,评估它们在不同场景下的优缺点,并为读者提供选择适当方法进行数据拟合和趋势预测的依据。

此外,我们也会展望未来这两种方法的改进和应用领域扩展的可能性。

以上为“1. 引言”部分的详细清晰撰写内容。

2. 最小二乘法:2.1 原理介绍:最小二乘法是一种常用的回归分析方法,用于寻找一个函数(通常是线性函数)来逼近已知数据点的集合。

其基本原理是通过最小化实际观测值与模型预测值之间的残差平方和,寻找到使得残差最小化的系数,并将其作为估计值。

利用最小二乘法可以得到拟合直线、曲线或者更复杂的函数来描述数据点之间的关系。

2.2 应用场景:最小二乘法广泛应用于各种领域和行业,包括经济学、社会科学、物理学等。

例如,在经济学中,最小二乘法可以用于研究变量之间的关系以及预测未来趋势。

在工程领域,它可以用于建立模型并进行参数估计。

2.3 优缺点分析:最小二乘法具有以下优点:- 算法简单易行:只需要对数据进行简单处理即可求解出最佳拟合曲线。

- 表示能力强:可以适应不同类型函数的拟合。

- 结果一致性较好:针对相同数据集,得到的结果通常是一致的。

然而,最小二乘法也存在一些缺点:- 对异常值敏感:在数据集中存在离群值时,会对拟合曲线产生较大影响。

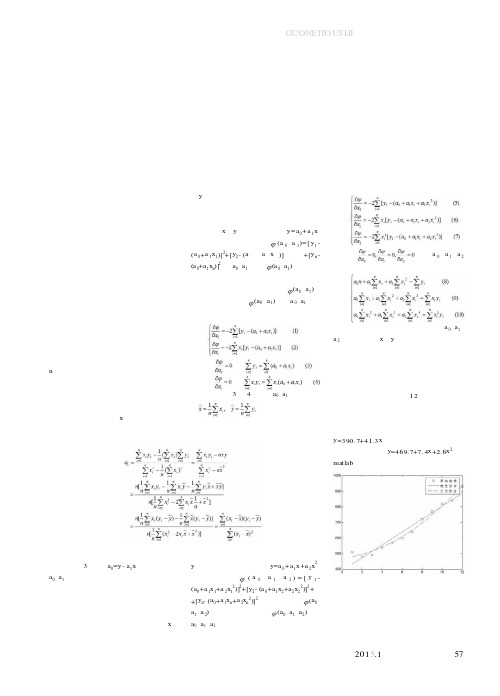

最小二乘法在经济预测中的应用 王 超(绍兴文理学院 数学系,浙江 绍兴 312000)摘要:作为经济预测中的一种方法,本文介绍了最小二乘法的基本原理, 利用最小二乘法建立了线性回归预测模型,同时对相关系数和标准偏差进行检验.最后给出了利用最小二乘法进行经济预测的实例. 关键词: 最小二乘法 ; 线性回归 ; 产品生产预测一 引言绍兴的经济较为发达,它和宁波、温州三地区的经济位与浙江省前几位,乃致在全国,在长三角开发区中所占的经济地位都很重要. 以绍兴县为例,该县是全国经济百强县之一,全县大都以染料、纺织和布匹等生产加工为主. 笔者了解到支撑绍兴县经济支柱的大部分是以生产加工上述产品的中小企业甚至家庭型企业. 由于他们规模不是很大,因此相应的各技术部门没有很好的配备,所以进行生产管理的方式没有像大型企业那样规范,他们产品的年产量往往根据企业主近几年摸爬滚打中积累起来对市场的判断来制订的,而没有进行科学的经济预测,这常常导致大量产品销售不够或大量产品积压在家,给企业带来严重影响.经济预测是进行经济决策活动的一个重要组成部分. 在实际经济活动中,预测的结果可以揭示经济现象在未来时期发展变化的情况和发现经济发展过程中存在的问题,从而为进行决策、制订计划、提高经济管理水平以及获取较好的经济效益提供了科学依据. 运用定量预测模型进行预测的方法有很多,依据笔者对许多家庭型企业的了解及对企业主知识层次的分析,本文介绍的最小二乘法在经济预测中的应用方法简单明了,比较适合这些企业在进行预测产品产量时参考, 从而能够避免盲目的生产和经营,尽可能地为企业获得最大利润.二 最小二乘法最小二乘法是由实验或调查的数据,建立线性型公式的一种常用方法. 在建立线性型公式中,虽然有很多种不同的方法来求样本回归函数(即,真实总体回归函数的估计值),但是,在回归分析中最广泛应用的方法是最小二乘法.如果变量y x 和有精确的线性关系比如说b ax y +=,那么∧=i i y y 即观测值与回归值 是相等的. 事实上现实世界中的诸多变量的关系未必都是如此,由于受诸多随机因数的干扰 使得物与物之间没有那种很明确的对应关系. 比如说人的身高和体重就是一个对应,我们都知道长的高的人不一定就重,同理长的矮的人也不一定就轻,但身高和体重的确存在着一定的关系, 而这种关系并非是b ax y +=所能确定的. 那么我们要寻求身高和体重之间的关系就需要通过数学的方法. 首先调查统计得出数据;其次把数据描绘出来;然后拟合一条跟已有的图象最接近的曲线 ,这样就可以相对地将身高和体重之间的关系表示出来. 在处理类似的事情中常常用到最小二乘法.所谓最小二乘法就是:选择参数10,b b ,使得全部观测的残差平方和最小. 用数学公式表示为:21022)()(min i i i i i x b b Y Y Y e --=-=∑∑∑∧为了说明这个方法,先解释一下最小二乘原理.i i i x B B Y μ++=10 (一元线性回归方程)由于总体回归方程不能进行参数估计,我们只能对样本回归函数来估计即: i i i e x b b Y ++=10 )...2,1(n i = (1.1) 从(1.1)公式可以看出:残差i e 是i Y 的真实值与估计值之差,估计总体回归函数最优方法是,选择10,B B 的估计量10,b b ,使得残差i e 尽可能的小.总之,最小二乘原理就是选择样本回归函数使得所有Y 的估计值与真实值差的平方和为最小,这种确定10,b b 的方法叫做最小二乘法.在经济关系中,往往某一指标与多个因素有关,如果这种关系具备一定的线性相关性,就可以用多元回归分析来处理,假设由观测得到一组数据:),...,,(),...,,...,,(),,...,,(212222111211nm n n m m x x x x x x x x x1y 2y ,… , n y令向量分别为:),...,(),...,,(),...,,(),...,(2,121222122121,111n nm m m m n n y y y Y x x x X x x x X x x x X ====如果向量组m X X X ,...,,21与Y 存在线性关系,得到n 元线性预测公式m m X a X a X a a Y ++++=∧...22110 (1.2)其矩阵形式为:=⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡n y y y 21⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡m nm n n m m a a a x x x x x x x x x 10212222111211111 (1.3)其中m a a a ,...,,10为待定常数,亦称回归系数.如何来确定m a a a ,...,,10的值呢?将每组观测值代入(1.3)就得到:im m i i i x a x a x a a Y ++++=∧...22110 )...2,1(n i =特别地1=n 时 x a a Y 10+=∧(1.4)∧i Y 与i y 间存在差异.记i e ∧-=i i Y y我们选择这样的m a a a ,...,,10使每个偏差i e )...2,1(n i =都尽量小,因为偏差(∧-i i Y y )有正有负,所以偏差的代数和)(∧-∑i iY y并不能反映总体偏差的大小,而∑∧-i i Y y 数学上处理起来也比较繁杂,所以通常采用使偏差平方和2∑i e 为 最小.即 ∑==ni S 1[]222110)...(im m i i i x a x a x a a y ++++-最小 (1.5) 显然,偏差平方和随m a a a ,...,,10的变化而取不同的值,可把S 视为m a a a ,...,,10的多元函数,并求极值得:∑==∂∂ni a S10[]0)1()...(222110=-++++-im m i i i x a x a x a a y ∑==∂∂ni a S11[]0)()...(2122110=-++++-i im m i i i x x a x a x a a y∑==∂∂ni m a S1[]0)()...(222110=-++++-im im m i i i x x a x a x a a y 整理得:⎝⎛=++++=++++=++++∑∑∑∑∑∑∑∑∑∑∑∑∑∑==============n i n i n i n i ni iim m i m i im i im im n i n i n i n i ii im i m i i i ni i n i n i n i ni i im m i i y x x a x x a x x a x a y x x x a x x a x a x a y x a x a x a n a 11111222110111111212211110111122110......... (1.6)将上述m+1个方程式联立起来就m a a a ,...,,10求解,则得到公式(1.5)的待定系数值,从 而确定了多元线性预测公式.特别地当1=n 时,10,a a 的估计公式为:⎝⎛--=-=∑∑∑∑∑∑∑=======n i ni i i n i n i ni ii i i n i ni i i x x n y x y x n a n x a y a 112211111110)( (1.7) 三 相关系数与标准偏差<1> 相关系数R以两个变量的情况为例,因为只要任意给定两个变量y x ,的一组数据,都可以经过计算给出一个经验公式,这个公式在多大程度上反映了y x ,的关系呢? 因为只要通过最小二乘法采取强拟合我们同样可以把一组毫无线性关系的数据表成线性关系 ,但这条直线并不能很好地反映了变量y x 和的实际关系,缺乏应用价值,例如:12345678910111213141513579111315为此我们一方面要建立从经验上认为有意义的方程,另一方面我们必须用数学方法进行拟合效果和显著性相关检验. 其公式如下: 我们称R=yyxx xy L L L 为y x 和的相关系数,其中:))((1y y x x y x nxy L i i xy --=-=∑∑∑∑222)()(1x x x nx L i xx -=-=∑∑∑ 222)()(1y y y ny L i yy -=-=∑∑∑ ∑=i x n x 1 ∑=i y ny 1由上可推算: yy L R S )1(2-=由0≥S ,0≥yy L 有 012≥-R ,所以10≤≤R , R 越接近1,S 越接近0,y x ,的线性关系越好.(1) 当0,1==S R 时, 即i e =0,称y x ,完全线性关系.(2) 当 0,0==xy L R 时。

说明y x ,无关,即不存在线性关系.(3) 当 10≤≤R 时,可选定相关系数的显著性水平α,按2-=Φn 的值查相关系数显著性检验表求出临界值αγ.(4) 当 αγ≥R 时,说明i x 的值的变化对i y 的值的变化影响很大,y x ,存在强相关关系.(5) 当 αγ〈R 时,所求相关关系是无效的,即经验公式是无意义的. <2> 标准偏差2)(1∧-=∑i i xyY y nS 其中: xy S -------标准偏差 i y --------实例值 ∧i Y --------预测值 n --------数据点个数四 预测实例经验公式x a a Y 10+=∧是平面上统计点的分布呈线性时的表示形式,同时它也是最小 二乘理论的“形之根本”,即无论是线性的还是非线性的最后都是要化为这种形式.下面我 们就散点图呈曲线的情况进行预测.例:对⨯⨯纺织品销售额的拟合.我们选取销售额为因变量,单位为万元,拟合销售额关于时间x 的趋势曲线. 以1991年为基准年,取值 x =1,2001年x =11,1991—2001年的数据如表一.表一销售额趋势图501001502002503003504004501991199319951997199921年份销售额由散布图可以看出统计点是非线性的,它大致呈指数形分布. 我们就取经验公式xeyβα=(1.8)来拟合这条曲线.这个经验公式所反映的点的排列是非线性的,我们可以通过取对数将其转化为线性函数从而运用最小二乘法确定这个线性函数. 即:BAxz+=其中αβln,,ln===BAyz,xyβα+=lnln,进而计算βα,的值.取)11...2,1(=ix;iy为各年的销售额;iiyz ln=,根据具体数据代入得到如下的表格 .表二得出 :02=-+=-+∑∑∑∑∑i i i ii i z x x B x A z nB x A即 :⎝⎛=+=+941.481166085.32566506B A B Aαβln 734327.21210536.3308285809.01210829.345======B A查对数表得3994.15=α,将αβ,代入(1.8)式中,因此得到了所求的经验公式为: x e y 285809.03994.15⨯= (1.9) 下面计算相应系数进行显著性检查:924024.15)(1110)(1439.3112222=-==-==-=∑∑∑∑∑∑∑z n z L x n x L z x n xz L zz xx xz 751.0853.41439.31.===zzxx xz L L L R ,那么751.0=R查看关系表(按)92112,01.0=-=-=n α得到回归临界值735.0=αγ,因为751.0=R >735.0=αγ,说明y x ,间存在强相关关系,可以按公式:x e y 285809.03994.15⨯=进行外推预测,预测该企业2002和2003年的销售额为:(万元)万元)9044.629(3277.4731312==y y以上是根据散点分布趋势选取曲线来拟合得出的结果,那么如果我们强行用线性关系即B Ax Y +=∧来拟合曲线,会得出怎样的结果呢?同样根据数据表得出:⎝⎛=+=+1193711664.139666506B A B A 得出: 1599.67,650909.32-==B A 因而: 1599.67350909.32-=∧x Y (2.0) 相关系数 879.08.1488491106.3558.=⨯==zzxx xz L L L R查看关系表(按)92112,01.0=-=-=n α得到回归临界值735.0=αγ. 735.0>∴R ,说明我们可以按公式1599.67350909.32-=∧x Y 来进行趋势预测,得出:万元)万元)(4019.353(0510.3211312==∧∧Y Y我们把两组数据比较一下:⎝⎛(万元)万元)9044.629(3277.4731312==y y ⎝⎛万元)万元)(4019.353(0510.3211312==∧∧Y Y 显然第二种方法的结果误差太大,这是由于没有考虑散点图分布发展的趋势,强行采用线性拟合的结果.由此可见. 某产品在一个时期内产量比较稳定,就可用最小二乘法进行趋势预测,但选用曲线来拟合散点时必须依据散点的趋势正确选择曲线,否则有可能出现类似本文的情况即,两条曲线的显著性系数都符合要求都可以用来预测,但其中的一条由于没有分析散点的发展趋势以致于产生的误差太大. 所以企业在日常生产管理中预测方法的科学性,将很大程度上决定企业的利润,从而给经营者制定或调整计划提供了理论依据.Application in Economic Forecasting of Least Square MethodWang ChaoAbstract : As a method in economic prediction ,the least square method has been introduced in this paper. We set up the linear regression model with the least square method under usual and special conditions.we also test the coefficient of correlation and standard deviation at the same time .Finally ,we give two examples on economic prediction with the least square method . Key Words : least square method ; linear regression ; production predicting致谢本文写作过程是在丁春梅老师的指导下完成.丁老师不仅提供了参考资料和数据资料,而且还提出了宝贵的修改意见,在此致以衷心的感谢.同时感谢大学四年里所有给予传道授业和帮助的老师们.参考文献1 韩於羹 , 应用数理统计 , 北京航空航天出版社,157-1912 徐天群、董亚娟等,应用数理统计学习指导,武汉大学出版社,156-1703 方开泰、全辉等,实用回归分析,科学出版社,20-94,141-1604 岳苓水、赵宝贵,最小二乘法在商品销售预测中的应用,地质技术经济管理,1997.1 57-605 杜国毅,最小二乘法在经济预测中的应用,内蒙古统计,2001.6 53-54。