对数正态分布及其应用

- 格式:pdf

- 大小:2.16 MB

- 文档页数:4

对数正态分布标准正态分布【对数正态分布 vs 标准正态分布:理解两种分布的特点与应用】1. 前言在统计学和概率论中,对数正态分布和标准正态分布是两个重要的概念。

它们在金融、医学、生态学等领域有着广泛的应用,对于理解和分析数据具有重要意义。

本文将深入探讨对数正态分布和标准正态分布的概念、特点和应用,以帮助读者更深入地理解这两种分布。

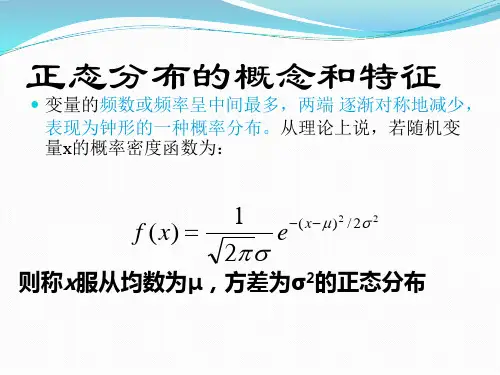

2. 对数正态分布的概念和特点对数正态分布是指连续随机变量的概率分布,其对数服从正态分布。

如果一个随机变量 X 服从对数正态分布,那么 ln(X) 应该服从正态分布。

对数正态分布通常用来描述生态学中的种群增长、金融市场中的资产价格变动等现象。

其概率密度函数为:f(x) = (1 / (x * σ * √(2 * π))) * exp( -((ln(x) - μ)^2) / (2 * σ^2) )其中,μ和σ是分布的参数,x是随机变量。

对数正态分布的特点包括右偏、非对称以及具有长尾分布的特点。

3. 标准正态分布的概念和特点标准正态分布是统计学中常用的一种连续型概率分布,其概率密度函数为:φ(x) = (1 / √(2 * π)) * exp( -x^2 / 2 )其中,φ(x)表示标准正态分布的概率密度函数,x表示随机变量。

标准正态分布的特点包括均值为0、标准差为1,且其曲线关于y轴对称。

4. 对数正态分布与标准正态分布的联系和区别对数正态分布与标准正态分布之间存在着一定的联系和区别。

对数正态分布的特点之一是右偏,而标准正态分布是对称的。

对数正态分布是描述随机变量的对数服从正态分布,而标准正态分布是描述随机变量本身服从正态分布。

对数正态分布和标准正态分布在应用上也有所不同,对数正态分布常用于描述增长率、金融资产价格的分布,而标准正态分布常用于统计推断和假设检验。

5. 对数正态分布与标准正态分布的应用对数正态分布和标准正态分布在现实生活中有着广泛的应用。

在金融领域,对数正态分布常用于描述股票价格、汇率等金融资产的分布情况,而标准正态分布常用于风险评估和价值-at-risk的计算。

对数正态分布表对数正态分布表是一种统计学中常用的表格,用于计算对数正态分布的概率密度函数和累积分布函数的值。

对数正态分布是一种特殊的概率分布,其概率密度函数可以用数学公式表示,但在本文中我们不会涉及具体的公式。

我们需要了解什么是对数正态分布。

对数正态分布是自然对数的取值服从正态分布的分布,即取对数后符合正态分布。

正态分布是一种常见的概率分布,对数正态分布在许多实际问题中都有应用,比如金融领域的股票价格变动、医学领域的生物学数据等。

对数正态分布表可以帮助我们计算对数正态分布的概率密度函数和累积分布函数的值。

概率密度函数描述了随机变量落在某个取值区间内的概率,而累积分布函数描述了随机变量落在某个取值区间及其之前的概率。

在对数正态分布表中,我们可以根据给定的参数值找到对应的概率密度函数和累积分布函数的值。

表格中通常会列出不同的参数值和相应的函数值,以便我们根据实际情况进行查找和计算。

使用对数正态分布表的步骤如下:1. 确定所需的参数值,包括均值、标准差等。

这些参数值可以通过实际数据的统计计算获得。

2. 找到对数正态分布表中与所需参数值相对应的行和列。

3. 在表格中找到对应的函数值,包括概率密度函数和累积分布函数的值。

4. 根据实际需求进行计算和应用。

对数正态分布表的使用可以帮助我们更快地进行概率计算,特别是在没有计算机和统计软件的情况下。

通过查表,我们可以快速得到概率密度函数和累积分布函数的近似值,从而进行更准确的统计分析和决策。

然而,需要注意的是,对数正态分布表只能提供近似值,并且在极端情况下可能存在一定的误差。

因此,在实际应用中,我们仍然需要结合具体问题和实际数据进行综合分析和判断。

对数正态分布表是一种常用的统计工具,可以帮助我们计算对数正态分布的概率密度函数和累积分布函数的值。

通过合理使用对数正态分布表,我们可以更好地理解和分析对数正态分布的特性,并在实际问题中进行准确的统计计算和决策。

对数正态分布对模型定价的好处英文回答:The lognormal distribution is a probabilitydistribution that is commonly used in finance and economics to model the prices of financial assets. It has several advantages when it comes to pricing models.Firstly, the lognormal distribution is a positive distribution, meaning that it only takes on positive values. This is particularly useful when modeling asset prices, as prices cannot be negative. For example, if we are modeling the price of a stock, it is impossible for the price to be negative. By using a lognormal distribution, we can ensure that the prices generated by our model are always positive.Secondly, the lognormal distribution has a right-skewed shape, which means that it has a long right tail. This is consistent with the empirical observation that asset prices tend to have occasional large positive movements, alsoknown as "fat tails". By using a lognormal distribution, we can capture this characteristic of asset prices and incorporate it into our pricing models. For example, if we are pricing options, the lognormal distribution allows us to account for the possibility of large positive price movements that can result in significant profits for option holders.Furthermore, the lognormal distribution has a well-defined mean and variance, which makes it mathematically tractable and convenient to work with. This is important when it comes to pricing models, as it allows us to calculate expected values and risk measures such as volatility. For example, if we are pricing a derivative contract, we can use the mean and variance of the lognormal distribution to estimate the expected payoff and the risk associated with the contract.In addition, the lognormal distribution has been widely used in financial markets for many years, and there are well-established methods and techniques for estimating its parameters from historical data. This makes it easier toapply the lognormal distribution in practice and obtain reliable pricing results. For example, if we are estimating the parameters of a lognormal distribution to model the returns of a stock, we can use historical stock price datato estimate the mean and variance of the lognormal distribution.Overall, the lognormal distribution provides a useful framework for modeling asset prices and pricing financial derivatives. Its positive nature, right-skewed shape, well-defined moments, and established estimation methods make it a valuable tool in quantitative finance.中文回答:对数正态分布是一种在金融和经济学中常用于模拟金融资产价格的概率分布。

对数正态曲线对数正态曲线是一种常见的概率分布曲线,它在统计学和金融学中有着广泛的应用。

本文将介绍对数正态曲线的定义、特点以及应用。

对数正态曲线是指服从对数正态分布的概率分布曲线。

对数正态分布是指随机变量的对数服从正态分布的分布。

正态分布是一种常见的连续概率分布,它的概率密度函数呈钟形曲线,对称分布于均值两侧。

而对数正态分布则是将正态分布的随机变量取对数后得到的分布。

对数正态曲线的特点是呈现出右偏的形态,即曲线的尾部向右延伸。

这是因为对数正态分布的随机变量取对数后,原本正态分布的右尾部分会被拉长,使得整个分布向右偏移。

这种右偏的特点在实际应用中非常常见,例如人口增长、收入分布等都呈现出对数正态分布的特征。

对数正态曲线在统计学中有着广泛的应用。

首先,对数正态曲线可以用来描述一些自然现象的分布规律。

例如,地震的震级、气温的变化等都可以用对数正态曲线来描述。

其次,对数正态曲线在金融学中也有重要的应用。

例如,股票价格的变动、利润的分布等都可以用对数正态曲线来建模。

此外,对数正态曲线还可以用来描述一些生物学和医学领域的现象,例如细胞生长速率、药物浓度等。

对数正态曲线的应用不仅限于描述分布规律,还可以用来进行概率计算和风险评估。

由于对数正态曲线具有明确的数学性质,可以通过对曲线的参数进行估计,从而计算出一些重要的概率指标。

例如,可以计算出曲线下某个区间的概率,或者计算出某个特定值的累积概率。

这些概率指标在风险评估和决策分析中非常有用,可以帮助人们更好地理解和应对不确定性。

总之,对数正态曲线是一种常见的概率分布曲线,具有右偏的特点。

它在统计学和金融学中有着广泛的应用,可以用来描述分布规律、进行概率计算和风险评估。

对数正态曲线的研究和应用对于理解和解决实际问题具有重要的意义,值得进一步深入研究和探索。

np.lognormal的用法1.简介在N um Py中,`n p.lo g no rm al`函数用于生成服从对数正态分布的随机数。

对数正态分布是一个重要的概率分布,常用于描述正值的随机变量。

2.对数正态分布概述对数正态分布是指其对数服从正态分布的概率分布。

在实际应用中,对数正态分布常用于表示正值的随机变量,例如收入、房价等。

3. `n p.lognormal`函数的参数`n p.lo gn or ma l`函数的常见参数如下:-`me an`(正态分布的均值):表示对数正态分布的均值。

-`si gm a`(正态分布的标准差):表示对数正态分布的标准差。

-`si ze`(数组的维度):表示生成随机数的数组维度,默认为N o ne。

4.生成对数正态分布的随机数可以使用`n p.lo gn or m al`函数生成服从对数正态分布的随机数。

以下是一个示例:i m po rt nu mp ya sn p生成服从对数正态分布的随机数r a nd om_n um be rs=np.lo gn or ma l(me an=0,s ig ma=1,s iz e=(10,10)) p r in t(ra nd om_n umb e rs)在上述示例中,我们使用`n p.lo gn or mal`函数生成了一个大小为(10,10)的数组,其元素服从均值为0,标准差为1的对数正态分布。

5.对数正态分布的特点对数正态分布具有以下特点:-对数正态分布的概率密度函数具有一个峰值,通常右偏(正偏)。

-分布的均值、方差和其他统计量可以通过正态分布的参数(均值和方差)计算得到。

-对数正态分布常用于模拟正值的随机变量。

6.应用案例对数正态分布在实际应用中具有广泛的应用。

以下是一些应用案例:6.1财务分析对数正态分布常用于模拟金融资产的收益率。

通过对数正态分布模拟,可以对金融风险进行评估和管理。

6.2健康科学对数正态分布可用于建模健康科学中的生物学指标、癌症发病率等现象。

对数正态分布贝叶斯更新方法比较研究对数正态分布是一种常见的概率分布,主要用于描述在取对数后符合正态分布的随机变量。

由于该分布具有较好的数学性质和实际应用效果,因此在数据挖掘、风险分析、金融等领域得到了广泛应用。

在贝叶斯统计中,对数正态分布贝叶斯更新方法是一种常用的方法,可以通过更新先验分布来得到后验分布,从而实现对数据的更准确预测和更精确推断。

本文将对对数正态分布贝叶斯更新方法进行详细分析,并与其他贝叶斯更新方法进行比较研究。

一、对数正态分布对数正态分布是指在原始数据取对数后所得到的数据服从正态分布的情况,其概率密度函数可表示为:$$f(x)=\frac{1}{x\sigma\sqrt{2\pi}}e^{-\frac{(\ln x-\mu)^2}{2\sigma^2}}$$其中,$\mu$为对数正态分布的均值,$\sigma$为标准差。

对数正态分布的期望和方差分别为:在贝叶斯统计中,对数正态分布的贝叶斯更新方法可以通过对先验分布进行更新,得到后验分布。

具体过程如下:(1)假设先验分布为对数正态分布,即:(2)假设样本数据为$X_1,X_2,…,X_n$,则样本的似然函数为:(3)由于后验分布的形式比较复杂,因此需要引入辅助变量$Z_i=\ln X_i$,此时似然函数可以改写为:(4)根据贝叶斯公式,可以得到后验分布为:其中,$Z$表示辅助变量$Z_i$的集合。

(5)将先验分布和似然函数代入上式中,可得到后验分布为:其中,$m$和$s^2$是先验分布的均值和方差,分别为:其中,$X^*=\sqrt{\frac{\sum_{i=1}^nZ_i^2}{n}}$称为样本的几何平均数。

(1)通过对先验分布的更新,可以得到对样本数据更精确的预测和推断结果。

(2)由于对数正态分布具有一定的数学性质和实际应用效果,在使用过程中更容易转化为其他形式的概率分布,从而更好地解决实际问题。

(3)对数正态分布贝叶斯更新方法在实际应用中具有较高的可靠性和稳定性。

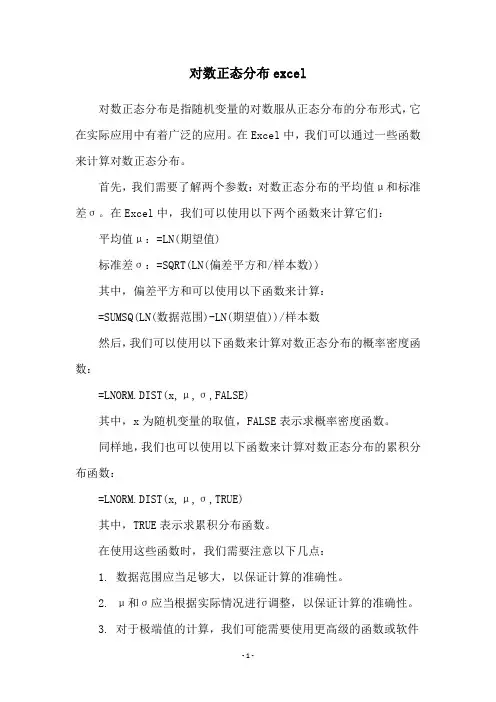

对数正态分布excel

对数正态分布是指随机变量的对数服从正态分布的分布形式,它在实际应用中有着广泛的应用。

在Excel中,我们可以通过一些函数来计算对数正态分布。

首先,我们需要了解两个参数:对数正态分布的平均值μ和标准差σ。

在Excel中,我们可以使用以下两个函数来计算它们:平均值μ:=LN(期望值)

标准差σ:=SQRT(LN(偏差平方和/样本数))

其中,偏差平方和可以使用以下函数来计算:

=SUMSQ(LN(数据范围)-LN(期望值))/样本数

然后,我们可以使用以下函数来计算对数正态分布的概率密度函数:

=LNORM.DIST(x,μ,σ,FALSE)

其中,x为随机变量的取值,FALSE表示求概率密度函数。

同样地,我们也可以使用以下函数来计算对数正态分布的累积分布函数:

=LNORM.DIST(x,μ,σ,TRUE)

其中,TRUE表示求累积分布函数。

在使用这些函数时,我们需要注意以下几点:

1. 数据范围应当足够大,以保证计算的准确性。

2. μ和σ应当根据实际情况进行调整,以保证计算的准确性。

3. 对于极端值的计算,我们可能需要使用更高级的函数或软件

来进行计算。

综上所述,对数正态分布在Excel中的计算是比较简单的,只需要使用几个函数即可。

但在实际应用中,我们还需要根据具体的情况进行调整和优化,以保证计算的准确性和效率。

对数正态分布函数对数正态分布函数是一种统计分布,它模拟重要的实际随机变量的分布,特别是许多来自自然界的量的分布。

它的名字源于“对数”,指的是取数据的自然对数,而“正态”是指与正态分布函数相似的轮廓。

对数正态分布函数最常用于描述基于大量观察数据而建构出的函数,因为它与真实发生的现实情况(比如尝试预测股票市场或以太币价格)很好地符合。

对数正态分布函数的形状与正态分布函数的几乎完全一样,它以期望值0为中心,两边分布等量,且其形状是凸型钟形的。

此外,对数正态分布函数的斜率在期望处处于最大值,在其最高点处斜率急剧发生改变,然后接近两侧曲线的平衡。

因此,这种分布函数中心呈现出典型的“U”形,因此它也被称为“Cauchy–U”分布。

对数正态分布函数被广泛应用于金融经济和生物统计学中,其自如地模拟许多重要的数据实例。

它甚至可以被用于模拟半幂率分布的数据,如大小为百万的供应量,在之后的拟合中,可以更轻松地应用期望值和标准偏差。

对数正态分布函数和指数分布函数相关联。

它们都可以应用于描述持续性随机变量的数据,但它们却大不相同。

对数正态分布函数用于强健性拟合,可以有效地拟合出期望及数据具有自变性特征的常见问题,它们显示了明显的“U”型形状,即可以观察到数据从低值到期望值缓慢变化,之后从期望值转变到高值的趋势。

另一方面,指数分布函数应用于与对数正态分布函数相关的情况,它可以提供完全不同的见解,如它可以描述短期内多个时间点的大量数据。

总而言之,对数正态分布函数是一种常见的概率分布函数,它可以用于描述变量的递增或递减情况,且可用于拟合复杂的偏态数据,如股票价格、全球最低气温以及期货市场等等场景,因而近年来它被越来越多用于金融经济学研究和数据挖掘中。

对数正态分布蒙特卡洛模拟

对数正态分布(LognormalDistribution)是概率论中常用的一种分布,它的概率密度函数在自然对数下是正态分布。

由于对数正态分布具有一些重要的特性,如左偏的形状、对极端值较为敏感等,因此在金融、天文学和地质学等领域中广泛应用。

蒙特卡洛模拟(Monte Carlo Simulation)是一种常用的数值计算方法,通过随机抽样的方式对概率分布等难以用精确公式描述的问题进行模拟计算。

对数正态分布的蒙特卡洛模拟可以用于估计股票价格、自然灾害的风险评估等问题。

在进行对数正态分布的蒙特卡洛模拟时,需要先根据分布的均值和标准差确定正态分布。

然后利用随机数生成器产生一组服从正态分布的随机数,再通过反函数法将其转化成对数正态分布的随机数。

最后,根据所需的输出指标(如期望值、方差等)对随机数进行统计分析,得出模拟结果。

对数正态分布的蒙特卡洛模拟在实际应用中具有较高的精度和可靠性。

但需要注意的是,模拟结果的精度取决于随机数生成器的质量、样本量的大小等因素,因此在进行模拟时需格外谨慎。

- 1 -。

对数正态分布和正态分布的关系

(1)正态分布:原始值不需转换;属于对称分布类型;用µ表

示集中趋势的指标;均数与中位数的关系是µ=M(中位数)。

(2)对数正态分布:作对数转换;属于正偏太分布;集中趋势

用G(几何均数表示);均数与中位数的关系是µ>M。

(3)标准正态分布:作u转换;属于对称分布类型;集中趋势

µ=0;均数与中位数的关系是µ=M。

对数正态分布的最主要特征:若随机变量X服从对数正态分布,则经过对数变换Y=LnX后服从正态分布,即原来X的分布是(右)偏态分布,经对数变换后,成为正态分布,或者说对数正态变量经过对数变换后为正态变量。

对数正态分布可用来描述很多随机变量的分布,如化学反应时间、绝缘材料被击穿时间、产品维修时间等。

对数正态分布拟合

对数正态分布拟合是指对数据进行拟合,使其符合对数正态分布

的概率密度函数。

对数正态分布是一种常见的概率分布函数,通常被

用来描述某些随机变量的分布情况,例如金融领域中的股价波动、人

口统计学中的收入分布等。

在进行对数正态分布拟合时,首先需要根据数据计算出样本均值

和样本标准差,然后使用最大似然法或其他拟合算法计算出对数正态

分布的参数。

常见的参数包括对数正态分布的均值、标准差和偏度等。

对数正态分布拟合可以用来分析数据的分布情况,从而更好地理

解数据的特征和规律。

同时,对数正态分布拟合也可以用来进行预测

和模拟,例如对未来的股价变化或人口收入分布进行预测和模拟。

总之,对数正态分布拟合是一种重要的统计分析工具,可以帮助

我们更好地理解和预测随机变量的分布情况。

对数正态分布的有效半径

对数正态分布是一种常见的概率分布,常用于描述随机变量的分布,

如环境中的空气污染物浓度、药品生产的质量控制等。

在生物领域中,对数正态分布还可以被用于描述生物多样性和种群密度变化。

有效半径是对数正态分布中重要的参数之一。

它是指在对数正态分布中,概率密度函数曲线与均值处概率密度函数曲线相交的点到均值的

距离,通常用d值表示。

有效半径越大,说明对数正态分布内数据的

变动幅度越大。

有效半径的计算公式如下:

d = exp(0.5 * σ^2) - 1

其中,σ^2 是对数正态分布的方差。

在实际应用中,通常需要通过样

本数据来估算对数正态分布的方差和均值,从而进而得到有效半径。

对数正态分布的有效半径对于理解和描述数据的分布特征具有重要的

作用。

例如,在环境污染研究中,可以通过计算对数正态分布的有效

半径来确定某种污染物在空气中的扩散范围。

同样地,在生物多样性

研究中,也可以通过计算有效半径来判断某个区域内物种分布的聚集

程度和多样性指数。

需要注意的是,对数正态分布的有效半径只是对数据分布特征的一种

简单描述,实际中的分布可能会更为复杂和多样化。

因此,在具体应

用中需要结合其他分布特征和数据背景综合考虑,以得出更为准确和

可靠的结论。

综上所述,对数正态分布的有效半径是对该概率分布特征的重要描述,并在各种应用场景中发挥着重要的作用。

在具体应用过程中,需要综

合多方面的因素进行分析,以得出更为准确和可靠的结论。

对数正态分布的期望

对数正态分布是一种常见的概率分布模型,它是一种随机变量的连续分布,也

称为双尾正态分布,此分布可以描述大量随机变量,如股票市场的报价的涨落数据。

它的主要特征是:其峰值位于期望标,且两边几乎对称,而在期望标以外,则概率急剧下降,期望也是双尾正态分布最重要的参数,是特定事件发生的期望发生价值。

对数正态分布的期望表达在不同场景下有着广泛的应用,其作用之一是可以避

免出现极值,从而帮助统计和模型分析的准确性。

此外,它也用于定义以及检测随机过程可能出现重大漂移的可能性,并帮助预测股票投资的收益。

若想更好地应用对数正态分布,则需要对对数正态分布的期望有所理解,期望描述的是一系列概率分布,表示某件事情发生的期望发生价值,因此它在建立投资策略和风险规避上有重要作用。

在日常生活中,对数正态分布也有很多启示性的借鉴,具体而言,对数正态分

布强调期望,而期望有助于增强自信,从而激发出被动的主动能力,既可以处理目前的状况,又可以关注未来的发展,去努力实现自己的梦想。

同时,从正态分布中可以发现一个共性,即低估几率的概率,从而提醒大家不要低估我们生活中种种可能性,毕竟,只有对未来充满希望,才能激励自己去实现梦想,去创造未来。