鼎捷软件2020年三季度财务状况报告

- 格式:rtf

- 大小:295.77 KB

- 文档页数:9

迈入2015年, 随着工业4.0的热潮在全球扩散, 中国制造2025也随着两化深度融合的国家策略在李克强总理的号召下拉开序幕。

中国制造业在全球制造业回流的大环境下要逆流而上, 并向制造强国的目标发起冲击。

于此, 从2015年起, 中国制造行业对于IT的投资正在发生积极变化。

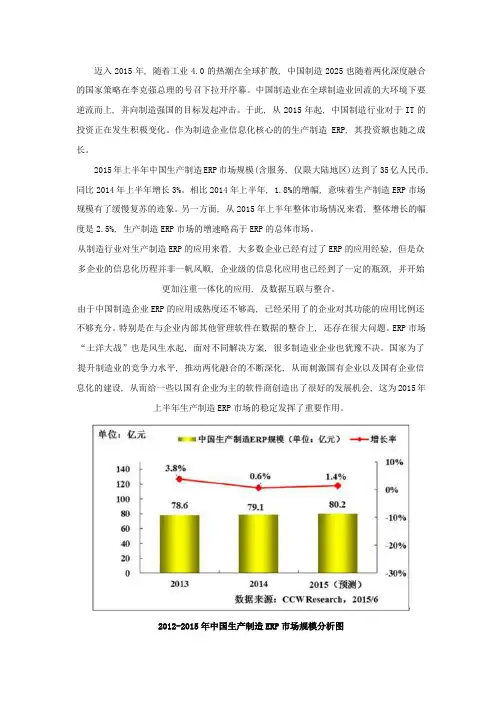

作为制造企业信息化核心的的生产制造ERP, 其投资额也随之成长。

2015年上半年中国生产制造ERP市场规模(含服务, 仅限大陆地区)达到了35亿人民币, 同比2014年上半年增长3%。

相比2014年上半年, 1.8%的增幅, 意味着生产制造ERP市场规模有了缓慢复苏的迹象。

另一方面, 从2015年上半年整体市场情况来看, 整体增长的幅度是2.5%, 生产制造ERP市场的增速略高于ERP的总体市场。

从制造行业对生产制造ERP的应用来看, 大多数企业已经有过了ERP的应用经验, 但是众多企业的信息化历程并非一帆风顺, 企业级的信息化应用也已经到了一定的瓶颈, 并开始更加注重一体化的应用, 及数据互联与整合。

由于中国制造企业ERP的应用成熟度还不够高, 已经采用了的企业对其功能的应用比例还不够充分。

特别是在与企业内部其他管理软件在数据的整合上, 还存在很大问题。

ERP市场“土洋大战”也是风生水起, 面对不同解决方案, 很多制造业企业也犹豫不决。

国家为了提升制造业的竞争力水平, 推动两化融合的不断深化, 从而刺激国有企业以及国有企业信息化的建设, 从而给一些以国有企业为主的软件商创造出了很好的发展机会, 这为2015年上半年生产制造ERP市场的稳定发挥了重要作用。

2012-2015年中国生产制造ERP市场规模分析图2015年上半年, 整个生产制造的竞争格局变化不大。

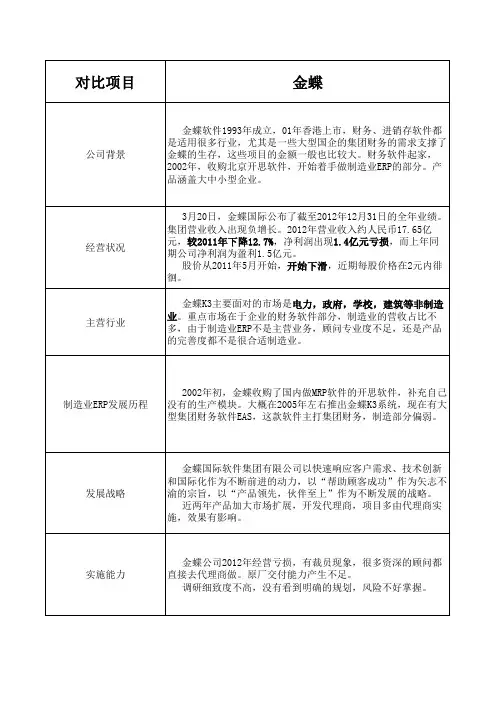

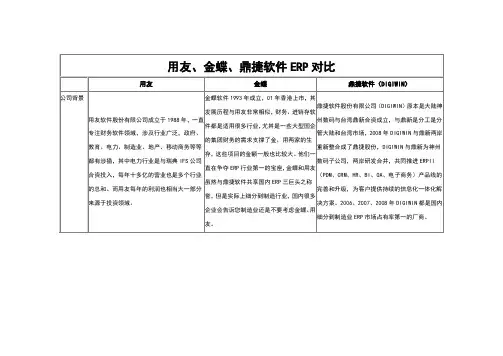

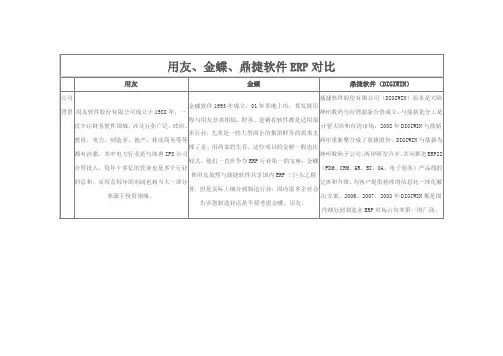

截止2014年底, 参与生产制造ERP市场竞争的厂商既包括SAP、ORACLE等国际厂商, 也有鼎捷软件、用友、金蝶、浪潮等国内厂商。

在所有品牌中, 排在前三名的品牌分别是SAP、鼎捷软件和用友, 他们的市场占有率分别为21.6%、13.7%、11.3%。

MES行业之赛意信息研究报告一、投资要点1.我们在2021年7月30日的赛意信息深度报告顺应趋势,全面推动智能制造业务发展,成果显著中详细介绍了公司发展历程、行业及产品特点、公司竞争优势等。

从产业发展特点及产品特点来看,国内ERP行业的发展对MES行业的发展具有较大参考意义。

本篇深度报告中,通过分析,我们认为:(1)当前MES行业与2003年前后的ERP行业较为类似,均处于需求开始快速增长、龙头公司迅速突出的阶段;(2)从竞争格局方面分析,当下MES行业赛意信息所面对的竞争格局较彼时ERP行业用友金蝶所面对的格局相对更友好;(3) 赛意信息成长能力突出、盈利能力逐步提升,有望复制甚至超越彼时用友金蝶在ERP行业的崛起之路;(4)同时,我们再次从外部需求、客观技术等方面说明了企业信息化向车间执行及控制层渗透具有一定必然性,MES行业有望持续保持较高景气度;(5)最后,我们以7大典型离散型制造业测算了赛意信息所面向的潜在市场规模,约560亿人民币。

剔除短期内较难替代的国际厂商市场份额,则短中期空间约440亿人民币。

2.当前MES行业类似2003年前后的ERP行业(1)国内ERP行业发展历史:1998年到2003年属于概念混沌期,这一阶段国内ERP行业参与者众多,竞争格局较复杂。

而进入到2004年后的快速发展期后,竞争格局逐步清晰,龙头厂商与其他友商拉开较大差距,地位愈加稳固。

(2)我们认为当前MES行业类似2003年前后的ERP行业:①从概念与实际落地方面看,2016、2017年前后市场关注到的智能制造是以“工业互联网”、“工业大数据”相关概念为主,更大程度上是在中长期维度提升了国内制造业企业信息化建设的认知,这与彼时1998年国际ERP厂商开始在国内市场推动ERP建设时对国内市场的主要贡献类似;②主要公司收入体量方面,在ERP行业进入快速发展初期,行业头部公司用友在2003年的ERP销售收入约4.14亿元,金蝶未单独披露ERP销售收入,但其整体软件销售收入约3亿元。

行业报告 | 行业研究周报计算机证券研究报告 2020年11月01日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者沈海兵 分析师SAC 执业证书编号:S1110517030001 ********************资料来源:相关报告1 《计算机-行业研究周报:数字人民币加速推进,关注金融科技板块投资机会》 2020-10-252 《计算机-行业研究周报:TO G 板块四季度会有超额收益吗?》 2020-10-183 《计算机-行业研究周报:四季度重点看好三大子领域》 2020-10-11行业走势图周观点:三季报云计算表现突出,金融IT 和网安边际改善明显行业观点及重点推荐本周周报我们全面梳理计算机行业三季报,核心结论如下:业务进一步恢复,收入端逐季加速。

前三季度,板块192家样本公司累计实现营业收入4076.52亿元,同比下降6.26%,其中Q1影响较大,中位数法下同比下降14.31%。

Q2态势扭转,2020Q2样本公司实现营业总收入1549.31亿元,中位数法下增长6.16%,三季度同比增长12.16%,收入端逐季加速。

云计算整体表现突出,金融IT 板块边边际改善明显。

云计算板块表现最为突出,整体法下显示,2020Q3板块收入增长高达16.1%,为几个细分领域最高。

金融IT 、网络安全板块边际改善明显,三季度整体收入同比分别增长10.6%、8.2%,环比分别增加7.7pct 、6.2pct 。

此外,整体来看,各板块龙头公司表现更为稳健。

随着疫情影响进一步消散。

毛利率稳中有升。

2020Q3,整体法下计算机板块毛利率为27.2%,同比增加3.1pct ;中位数法下板块毛利率为36.9%,同比增加0.7pct 。

2020年Q1~Q3整体法下显示板块毛利率分别为26.6%、26.9%、27.2%,季度同比环比均呈现持续提升态势。

净利润率同比回升。

2020年Q3板块整体实现净利润89.16亿元,对应中位数法下净利润率为8.08%,同比上升0.05pct ;整体实现扣非净利润60.19亿元,同比增长0.8%,整体法下扣非净利润率为3.88%,较去年同期增加0.26pct 。

20201123研究所证券分析师:宝幼琛S0350517010002**************.cn联系人:张若凡S0350119070030****************.cn 智能制造+国产化,国产工业软件的时代机遇——工业软件行业深度报告最近一年行业走势行业相对表现表现1M 3M 12M 计算机-5.6 -9.7 17.7 沪深300 3.1 4.8 27.1相关报告《计算机行业周报:人工智能进入大规模商用阶段》——2020-11-15《计算机行业周报:重卡安装智能视频监控预期开始明确》——2020-11-08《计算机行业事件点评报告:政策推动重卡安装智能视频监控》——2020-11-05《计算机行业周报:板块业绩持续恢复,公募持仓降低》——2020-11-01《计算机行业周报:板块调整幅度较大,关注被错杀的优质个股》——2020-10-26 投资要点:⏹工业软件是软件化的工业技术。

工业软件是工业知识的载体,主要用于研发生产过程中数字采集管理、工艺模型构建优化及设备控制调度,其核心作用在于帮助工业企业提质增效降本,并增强企业在高端制造的竞争力。

工业软件具备强工业属性,软件是载体,工业是内核,其发展受产业上下游制约,上游来看其高度依赖设备、网络、平台等基础设施,下游来看工业软件是工业知识的代码化表达,要在应用中不断优化,因此工业软件的发展需要产业共同推进。

工业软件按用途分为信息管理、研发设计、生产控制和嵌入式软件四大类,2018年全球工业软件市场为3893亿美元,欧美是主要市场。

我国工业软件市场规模1678亿元,正处于高增长阶段。

⏹国产工业软件的机遇与挑战。

我们认为国产工业软件的发展机遇来自以下三个方面:1)智能制造:智能制造作为第四次工业革命,是我国制造业高端转型的钥匙,而软件是智能的载体,工业软件是智能制造的核心,国内智能制造和工业互联网的推进将显著提升工业软件行业景气度。

2)国产化:外部环境倒逼国内关键产品国产化,我国工业软件市场尤其是高端市场外资占比高,政策扶持下工业软件国产替代势在必行;3)正版化:国内知识产权保护不断加强,软件正版化和云化趋势下,盗版软件将向正版转化,潜在市场规模将得到释放。

鼎捷软件[300378]2020年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况鼎捷软件2020年2季度末资产总额为2,150,589,822.09元,其中流动资产为1,100,371,573.72元,占总资产比例为51.17%;非流动资产为1,050,218,248.37元,占总资产比例为48.83%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,鼎捷软件2020年的流动资产主要包括货币资金、交易性金融资产以及应收票据及应收账款,各项分别占比为41.41%,29.08%和21.08%。

赢在数字价值鼎捷软件股份有限公司(Digiwin Soft )是亚太区最具影响力的ERP 企业管理软件与服务供应商,它于2001年12月由神州数码(中国)有限公司与鼎新电脑股份有限公司合资组建发展而来。

秉承两家优秀企业基因的Digiwin Soft ,自诞生之日起就致力于实现“让ERP 在中国普遍成功”的理想,为国内外众多企业成功地提供了包括ERP 在内的专业企业管理软件产品与服务。

鼎捷软件产品开发经历MIS 、MRP 、MRP Ⅱ、ERP 、ERP Ⅱ的完整历程;经营模式从产品型、服务型进入知识型;服务模式进入服务产品化、服务网络化、服务知识化。

目前,仅在亚太地区就有超过30,000家企业正在运用鼎捷软件的管理软件产品,其中包括财富五百强的企业也正在通过鼎捷的管理方案而持续获益。

亚太区最具影响力的企业管理软件与服务供应商鼎捷公司始创于1982年台湾,于2001年与神州数码(中国)有限公司合资组建进军大陆市场,2009年正式更名为鼎捷软件有限公司,并于2010年9月总部入驻上海。

鼎捷软件成立近30年,全程参与两岸制造业信息化的演变,完整积累亚太制造业的成长经验。

让ERP在中国普遍成功,是鼎捷软件的使命,我们这些特有的历练,是鼎捷达成使命的保证。

随着企业信息化应用层级不断深入,鼎捷顺利完成了从软件产品供应商向信息化管理综合服务商,从关注产品价值转为关注客户应用价值,从关注技术转为关注终端应用的前沿研发、支持人才养成的转型。

·····企业信息化应用层级··········鼎捷软件产品与服务发展历程·····财务及应用部门应用功能导向运营级部门协同产品导向战略级企业协同价值导向产品模式MIS MRP MRP ⅡERP ERP Ⅱ经营模式产品型服务型知识型服务模式服务产品化服务网路化服务知识化鼎捷的使命鼎捷软件作为中国本土最大的管理软件及服务厂商,有帮助中国企业加快转型步伐,实现智慧管理、创新管理社会责任。

鼎捷软件2020年三季度财务状况报告

一、资产构成

1、资产构成基本情况

鼎捷软件2020年三季度资产总额为222,341.48万元,其中流动资产为120,506.24万元,主要以货币资金、交易性金融资产、应收票据为主,分别占流动资产的47.28%、26.55%和10.09%。

非流动资产为101,835.23万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的75.89%、12.12%和5.91%。

资产构成表(万元)

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的83.93%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产92,554.75 100.00 99,382.01 100.00

120,506.24

100.00 货币资金26,512.88 28.65 36,264.73 36.49 56,980.3 47.28 交易性金融资产0 - 34,300 34.51 32,000 26.55 应收票据8,760.96 9.47 8,944.05 9.00 12,164.92 10.09 应收账款16,941.57 18.30 14,410.17 14.50 11,351.71 9.42 预付款项2,825.33 3.05 2,145.46 2.16 3,070.52 2.55 其他流动资产35,800 38.68 0 - 1,821.79 1.51 存货1,023.29 1.11 894.91 0.90 1,628.96 1.35

3、资产的增减变化

2020年三季度总资产为222,341.48万元,与2019年三季度的204,749.3万元相比有所增长,增长8.59%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加20,715.57万元,应收票据增加3,220.87万元,其他流动资产增加1,821.79万元,预付款项增加925.06万元,存货增加734.05万元,共计增加27,417.33万元;以下项目的变动使资产总额减少:长期待摊费用减少28.77万元,无形资产减少35.26。