完整word版,寿险精算公式汇总,推荐文档

- 格式:doc

- 大小:153.01 KB

- 文档页数:3

《精算技术》公式第一章利息理论1nn v a i-=;()11nnn v a a i d-=+=&&; ()()111nnn n i s a i i+-=+=;⎪⎭⎫ ⎝⎛-=11511000x l x ;1a i ∞=;1a d∞=&&; 1nn v a δ-=;()11nni s δ+-=;()nnna nv Ia i-=&&;()()()1nnn n s n Is Ia i i-=+=&&;()nnn a Da i-=;()()1nnn n i s Ds i+-=;()211Ia i i∞=+。

第二章生命表22xx xm q m =+;1x x x l l d +=-; x x x d q l =;()112x x x L l l +=+; 1x x x t t T L ϖ--+==∑;xx xT e l =。

第三章 生存年金生存年金的概念及其种类。

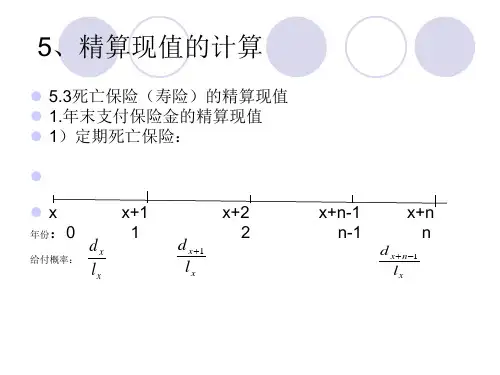

生存年金现值计算公式各种年金之间的关系式:x a =:x n a +|n x a|n x a =n x E x n a +x a &&=1+x a :x na &&=1+:1x n a - |n x a &&=1|n x a - |n mx a &&=1|n m x a -:x n s =:x na 1n x E :x n s &&=:x na &&1n xE ()m x a &&=()m x a +1m()m x a =():m x n a +()|m n x a ()|m n xa =n x E ()m x n a +转换函数的定义x x x D v l =x N =0x t t D ∞+=∑x S =0x t t N ∞+=∑=()01x t t t D ∞+=+∑x D =0tx tx t v l dt ++⎰=0tx t D dt +⎰x N =0x t t D ∞+=∑=0x t D dt ∞+⎰x S =0x t t N ∞+=∑=()01x t t t D ∞+=+∑第四章人寿保险转换函数的定义:x C =1x x v d + x M =0x t t C ∞+=∑x x t t R M ∞+==∑1110x x x t x t x t x t C v l dt D dt μμ+++++==⎰⎰x x t x t x t t M C D dt μ∞∞+++===∑⎰x x t t R M ∞+==∑通常以x iC δ,()121x i C +,12x i C ⎛⎫+ ⎪⎝⎭近似x C 。

第一章 生命表函数与生命表构造生存函数 定义 意义:新生儿能活到 岁的概率 与分布函数的关系 与密度函数的关系 新生儿将在x 岁至z 岁之间死亡的概率 未来寿命定义:已经活到x 岁的人(简记(x)),还能继续存活的时间,称为未来寿命,记作T(x)。

分布函数:基本函数 未来寿命的生存函数特别: :x 岁的人至少能活到x+1岁的概率 :x 岁的人将在1年内去世的概率 :X 岁的人将在x+t 岁至x+t+u 岁之间去世的概率整值未来寿命定义:未来存活的完整年数,简记 概率函数11Pr(())Pr(()1)k x k x kx k xk x x k xk K X k k T x k q q p p p q q +++==≤<+=-=-=⋅=未来寿命的期望与方差期望未来寿命:()x 未来寿命的期望值(均值),简记00(())(1)ox tx tx e E T x td p p dt∞∞==-=⎰⎰未来寿命的方差2220(())(())(())2o tx xVar T x E T x E T x t p dt e ∞=-=⋅-⎰整值未来寿命的期望与方差期望整值未来寿命:()x 整值未来寿命的期望值(均值),简记xe 1(())x kx x k k xk k e E K x k p q p ∞∞++====⋅⋅=∑∑整值未来寿命的方差22210(())()()(21)k x x k Var K x E K E K k p e ∞+==-=+⋅-∑死亡效力)Pr()(x X x S ≥=x )(1)(x F x S -=)()(x S x f '-=Pr()()()x X z s x s z <≤=-Pr(())()()()()t x q T X t pr x X x t X x s x s x t s x =≤=<≤+>-+=t x p Pr(())Pr()()()t x p T x t X x t X t s x t s x =>=>+>+=0()x p s x =x px q x t u q xt u x t x t x t u xt u q q q p p ++=-=-()x (),()1,0,1,K X k k T x k k =≤<+=定义:()x 的瞬时死亡率,简记()()ln[()]()()x s x f x s x s x s x μ''=-==-死亡效力与生存函数的关系0()exp{}exp{}xs x ttxsxs x ds p ds μμ+=-=-⎰⎰死亡效力与密度函数的关系0()()exp{}xx x s f x s x ds μμμ=⋅=⋅-⎰ 死亡效力表示未来寿命的密度函数()g t T ()()F ()1()()()()f ()()()()tx x t T tx x ts x s x tt p s x s x t d d s x s x t t G t p dt dt s x s x μμ++-+=-=⎡⎤+-+====⋅⎢⎥⎣⎦关寿命分布的参数模型De Moivre 模型(1729)1()1 , 0xxxs x x μωωω=-=-≤≤Gompertze 模型(1825) ()exp{(1)} , B 0,c 1,0xx xBc s x B c x μ==-->>≥Makeham 模型(1860)()exp{(1)} , B 0,A -B,c 1,0xx xA Bc s x AxB c x μ=+=--->≥>≥ Weibull 模型(1939)1()exp{} , 0,0,0nx n kx s x kx k n x μ+==->>≥ 参数模型的问题:至今为止找不到非常合适的寿命分布拟合模型。

保险会计公式大全本文档将介绍一些常用的保险会计公式,以帮助您理解和应用保险会计的基本原理。

1. 损失率公式损失率是指保险公司在某一期间内支付的赔款金额与保险费收入之比。

损失率公式如下:\[ 损失率 = \frac{赔款总额}{保险费收入} \times 100\% \]2. 综合成本率公式综合成本率是指保险公司在某一期间内支付的赔款和所有管理费用与保险费收入之比。

综合成本率公式如下:\[ 综合成本率 = \frac{赔款总额 + 管理费用}{保险费收入}\times 100\% \]3. 每份保单平均保费公式每份保单平均保费是指保险公司在某一期间内的保险费收入与签发的保单数量之比。

每份保单平均保费公式如下:\[ 每份保单平均保费 = \frac{保险费收入}{保单数量} \]4. 风险预留公式风险预留是指保险公司为应对可能发生的未决赔款而设置的资金准备。

风险预留公式如下:\[ 风险预留 = 投保未决赔款 + 投保已决赔款 - 已提赔款总额 \]5. 净预期保险收入公式净预期保险收入是指保险公司在某一期间内的预期保险收入与预期赔款之差。

净预期保险收入公式如下:\[ 净预期保险收入 = 预期保险收入 - 预期赔款 \]以上公式将帮助您计算和分析保险公司的财务状况和风险管理情况。

在实际应用中,还需要考虑具体的数据和情境,以得出更准确的结论。

请注意,本文所提供的公式仅供参考,具体情况可能因国家法律法规和会计准则的要求而有所不同。

在实际应用中,请务必遵循适用的法律法规和准则。

如有需要,请咨询专业会计师或律师的意见。

> 注意:本文所提供的公式可能需要根据具体的场景和需求进行适当调整和修改,以确保准确性和合理性。