保险精算学公式

- 格式:doc

- 大小:566.50 KB

- 文档页数:8

财产保险保费精算公式

财产保险的保费精算是通过对潜在风险的评估和分析,确定

保费的方法。

一般来说,财产保险的保费精算可以采用以下公式:

保费=纯保费+成本+利润

其中,纯保费是指在没有成本和利润的情况下,根据风险暴

露的概率和程度计算出的保费。

成本是指保险公司为提供保险

服务而产生的各类费用,包括管理费、销售费用、理赔费用等。

利润是指保险公司为风险承担所获得的收益。

具体来说,保费的计算一般包括以下几个步骤:

1.风险评估:根据被保险财产的价值、损失可能性以及损失

程度等因素,对潜在风险进行评估和估计。

2.统计分析:利用现有的风险数据和历史赔付数据,进行统

计分析,计算出潜在风险的概率分布以及可能的损失水平。

3.纯保费计算:根据风险评估和统计分析的结果,计算出每

个风险暴露的纯保费。

4.成本和利润确定:根据保险公司的经营成本和预期获得的

利润率,确定成本和利润的比例。

5.总体保费计算:将纯保费、成本和利润加总,得到最终的

保费。

需要注意的是,财产保险的保费精算是一个复杂的过程,涉及到多个因素和变量,并且需要根据不同的产品和市场情况进行调整。

因此,在实际操作中,保险公司往往会根据自身的经验和市场需求进行调整和修正,以确保保费公正合理且能够覆盖风险。

保险精算知识点公式总结保险精算是保险行业中非常重要的一个领域,它主要是通过利用数学、统计学、金融学等知识和方法,对保险产品的风险进行评估,确定保费水平,制定保险产品设计和管理策略,对保险公司的财务和风险进行监控等方面进行评估和分析。

在这个过程中,有些公式是非常重要的,它们在保险精算中起着至关重要的作用。

接下来,我们将对这些公式进行总结和介绍。

1. 保费计算公式保费是保险公司向被保险人收取的费用,用以承担被保险人因意外事故或自然灾害而遭受的损失。

保费的计算是通过对风险的评估和分析后确定的。

在实际的保费计算中,通常会采用以下公式:保费 = 风险成本 + 经营成本 + 利润要求其中,风险成本是指保险公司为承担被保险人风险而支付的成本;经营成本是保险公司的运营成本,包括员工薪酬、办公费用等;利润要求是保险公司的盈利要求。

2. 保险赔付率计算公式保险赔付率是指保险公司的赔付成本与保费收入的比率,它是衡量保险公司盈利能力的重要指标。

保险赔付率的计算公式如下:保险赔付率 = 赔款总额 / 保费收入其中,赔款总额是指在一定时期内保险公司为被保险人承担的赔款总额;保费收入是指在同一时期内保险公司所收到的保费总额。

3. 风险价值计算公式风险价值是指保险产品所承担的风险的价值,是对风险的衡量和评估。

在实际操作中,通常会采用以下公式进行计算:风险价值 = 预期损失 × 风险发生频率其中,预期损失是指风险事件发生时预期的损失金额;风险发生频率是指风险事件发生的频率。

4. 保险资产负债表计算公式保险资产负债表是保险公司的财务报表,用以展示保险公司在某一时点上的资产和负债情况。

在计算保险资产负债表时,通常会采用以下公式:资产总额 = 货币资金 + 应收账款 + 存货 + 投资负债总额 = 应付账款 + 应交税费 + 长期借款 + 应付利息其中,货币资金是指保险公司在一定时期内所持有的现金和银行存款;应收账款是指应收保费和应收代位求偿款;存货是指保险公司所持有的股票、债券等金融产品;投资是指保险公司的长期投资。

产险精算指标计算公式总结笔记产险精算指标计算公式总结一、引言在产险精算领域,精准的指标计算是非常重要的。

只有通过科学的计算,才能更好地评估风险、制定保险方案,并且为保险公司的盈利能力提供支持。

本文将就产险精算指标的计算公式进行总结,帮助读者更好地理解和应用。

二、总赔付率(Loss Ratio)总赔付率是产险公司经营状况的重要指标之一。

其计算公式为:\[ \text{总赔付率} = \frac{\text{赔付金额}}{\text{已赚保费}} \times 100\% \]其中,赔付金额是指某一特定期间内的承保风险发生的赔付金额,已赚保费是指某一特定期间内的保险合同有效期内所获得的保费收入。

总赔付率的计算公式体现了保险公司在一定期间内的赔付能力和风险控制能力。

通常情况下,总赔付率越低,说明保险公司的盈利能力越强。

三、综合成本率(Combined Ratio)综合成本率是产险公司经营状况的另一个重要指标,其计算公式为:\[ \text{综合成本率} = \frac{\text{总赔付} + \text{营业费用} +\text{账单费用}}{\text{已赚保费}} \times 100\% \]其中,营业费用和账单费用是产险公司在运营过程中产生的相关费用。

综合成本率的计算公式充分反映了保险公司在一定期间内的全部成本占已赚保费的比例,是评估保险公司经营状况和盈利能力的重要指标。

通常情况下,综合成本率越低,说明保险公司的经营效率越高。

四、预期赔付率(Expected Loss Ratio)预期赔付率是指在一定风险水平下的预期理论赔付率,其计算公式为:\[ \text{预期赔付率} = \frac{\text{预期赔付}}{\text{风险单位}}\times 100\% \]其中,预期赔付是指在特定风险水平下的理论赔付金额,风险单位是指被保险对象的风险单位数量。

预期赔付率的计算公式是产险精算中的重要工具之一,能够帮助精算师精确评估风险和制定保险方案。

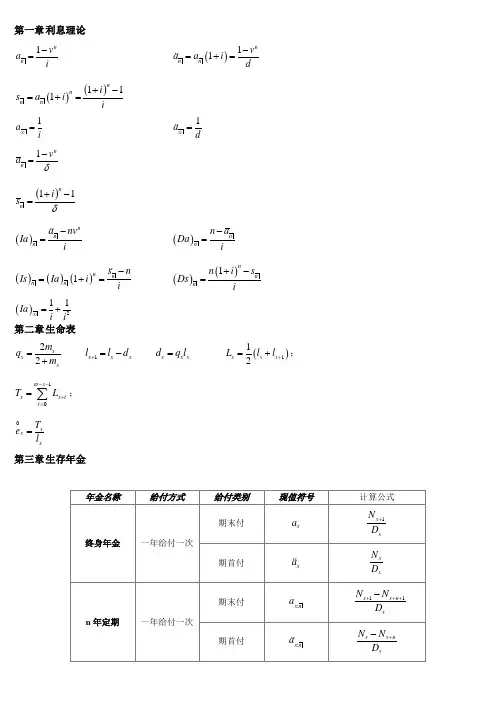

人民大学《保险精算学》第一章:利息理论基础第一节:利息的度量一、利息的定义利息产生在资金的所有者和使用者不统一的场合,它的实质是资金的使用者付给资金所有者的租金,用以补偿所有者在资金租借期内不能支配该笔资金而蒙受的缺失。

二、利息的度量利息能够按照不同的标准来度量,要紧的度量方式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积存方式划分:(1)线性积存:单利计息单贴现计息(2)指数积存:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系Ø单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息比单利计息产生更大的积存值。

因此长期业务一样复利计息。

时,相同单复利场合,单利计息比复利计息产生更大的积存值。

因此短期业务一样单利计息。

3、按照利息转换频率划分:(1)一年转换一次:实质利率(实质贴现率)(2)一年转换次:名义利率(名义贴现率)(3)连续计息(一年转换无穷次):利息效力专门,恒定利息效力场合有三、变利息1、什么是变利息2、常见的变利息情形(1)连续变化场合(2)离散变化场合第二节:利息问题求解原则一、利息问题求解四要素1、原始投资本金2、投资时期的长度3、利率及计息方式4、本金在投资期末的积存值二、利息问题求解的原则1、本质任何一个有关利息问题的求解本质差不多上对四要素知三求一的问题。

2、工具现金流图:一维坐标图,记录资金按时刻顺序投入或抽出的示意图。

3、方法建立现金流分析方程(求值方程)4、原则在任意时刻参照点,求值方程等号两边现时值相等。

第三节:年金一、年金的定义与分类1、年金的定义:按一定的时刻间隔支付的一系列付款称为年金。

原始含义是限于一年支付一次的付款,现已推广到任意间隔长度的系列付款。

2、年金的分类:(1)差不多年金约束条件:等时刻间隔付款付款频率与利息转换频率一致每次付款金额恒定(2)一样年金不满足差不多年金三个约束条件的年金即为一样年金。

:x 岁死亡概率

表示x 岁的一批人在x ~ x + n 岁之间的死亡人数。

表示x 岁的人群在x ~ x + n 岁的死亡概率

表示 x 岁的人继续存活n 年的概率

表示x 岁的人继续存活n 年并在第n + l 年死亡的概率,或x 岁的人在x + n ~ x + n+1岁死亡的概率

表示x 岁的人在x + n ~ x + n + m 岁之间死亡的概率(或者x 岁的人存活到

x+n 岁并在x+n ~ x+n+m 岁之间死亡的概率

:x 岁的人生存的人年数

但通常0岁组死亡人数的分布很不均匀,一般用下面经验公式计算:

这间接说明0 ~ 1岁之间的婴儿死亡率高于其他年龄段的死亡率

x

q x n d

x n q

x

n

x x x

x n

x n l l l l d q +-=

=

x

n

p x

n x x n l l p +=

x n q x

n

x n x n x n x x n x n x x n x n l d l l l l l q p q +++++++=-⋅=⋅=1x m n q

x n x n x n m x n x n m m

x n x n

x m x n

n m x x n x

x

l l l l l d q p q l l l l ++++++++++--=

⋅=⋅==x L

1

00724.0276.0l

l L +=x

T。

《精算技术》公式

第一章

利息理论

1n

n v a i

-=;

()11n

n n v a a i d

-=+=;

()

()11

1n

n

n n i s a i i

+-=+=

;

⎪⎭

⎫ ⎝⎛

-=11511000x l x ;

1a i ∞=;

1a d

∞=;

1n

n v a δ

-=

;

()11

n

n

i s δ

+-=

;

()n

n n

a nv Ia i

-=

;

()()()1n

n n n s n Is Ia i i

-=+=;

()n

n

n a Da i

-=;

()()1n

n

n n i s Ds i

+-=

;

()211Ia i i

∞

=+。

第二章

生命表

22x

x x

m q m =

+;

1x x x l l d +=-; x x x d q l =;

()11

2

x x x L l l +=

+; 1

x x x t t T L ϖ--+==

∑

;

x

x x

T e l =。

第三章 生存年金

生存年金的概念及其种类。

生存年金现值计算公式

x a :x n a

:x n a

|n x a

x a

m x a

m x a

)m ()m x a

x a -12m m -()

|

m n x a x +12m m -n ()|

m n x

a x a -12m m -n ():m x n a +12m m -(1-()

:m x n

a :x n a -12m m

-(1-x a

x

N D :x n a

x N D -)x Ia :)x n Ia

:)x n Ia

)x n a

)x a

:)x n Da

:)x n Da

)x Ia

)x Ia

各种年金之间的关系式:

x a =:x n a +|n x a

|

n x a =n x E x n a +

x a =1+x a :x n a =1+:1x n a -

|

n x a =1|n x a - |n m

x a =1|n m x a -

:x n s =:x n

a 1n x E :x n s =:x n

a 1n x

E ()m x a =()m x a +

1

m

()m x a =():m x n a +()|m n x a ()

|

m n x

a =n x E ()m x n a +

转换函数的定义

x x x D v l =

x N =0

x t t D ∞

+=∑

x S =0

x t t N ∞+=∑=()0

1x t t t D ∞

+=+∑

x D =0

t

x t

x t v l dt ++⎰=0

t

x t D dt +⎰

x N =0

x t t D ∞

+=∑=0

x t D dt ∞

+⎰

x S =0

x t t N ∞+=∑=()0

1x t t t D ∞

+=+∑

第四章

人寿保险

转换函数的定义:

x C =1x x v d + x M =0x t t C ∞

+=∑

x x t t R M ∞+==∑

11

10

x x x t x t x t x t C v l dt D dt μμ+++++==⎰⎰

x x t x t x t t M C D dt μ∞

∞

+++===∑⎰

x x t t R M ∞

+==∑

通常以x i

C δ,()1

2

1x i C +,12x i C ⎛

⎫+ ⎪⎝⎭

近似x C 。

寿险与生存年金现值的关系式:

x A =v x a -x a

1:x n

A =v :x n a -:x n a |

n x A = v :x n a -:1x n a -

x A =1-d x a :x n A =1-d :x n a

x A +i x A +i x a =1 x A =1-δx a

1

:x n

A =1-n x E -δ:x n a :x n A =1-δ:x n a

()x IA =v ()x Ia -()x Ia

()1

:x n IA =v :()x n Ia -:()x n Ia

()x IA =x a -d ()x Ia

第五章 均衡净保费

均衡净保费是基于前面各章节的基础上,综合前面的所有内容,计算以及处理方法类似。

x

x x A P a =

;

:x

t x x t

A P a =

; 11:::x n x n x n A P a =

;

:::x n x n x n A P a =

11:::x n t

x n x t A P a =

1

1:::x n t

x n x n

A P a =

|

|:()n x

n x x n

a P a a =。