寿险精算数学公式

- 格式:pdf

- 大小:8.82 MB

- 文档页数:22

life insurance 精算公式摘要:1.精算公式的概述2.精算公式的分类3.精算公式的应用4.精算公式的实例正文:【1.精算公式的概述】精算公式,是精算学中对保险产品的费率、准备金、赔付等关键指标进行科学计算的公式。

精算公式主要运用于寿险、健康险等保险产品的设计、定价和风险管理中,其核心目标是在保障保险消费者权益的同时,实现保险公司的稳健经营。

【2.精算公式的分类】精算公式主要分为以下几类:1) 费率公式:主要用于计算保险产品的保费,包括纯保费、附加保费等。

2) 准备金公式:主要用于计算保险公司的负债准备金,包括未到期责任准备金、未决赔款准备金等。

3) 赔付公式:主要用于计算保险产品的赔付概率和赔付金额,包括死亡率、疾病发生率、理赔率等。

【3.精算公式的应用】精算公式在保险行业的各个环节中都有广泛应用,包括:1) 产品设计:通过精算公式,保险公司可以科学地设计保险产品的费率、保险金额、保障期限等关键指标,以满足消费者的需求和实现公司的盈利目标。

2) 风险管理:精算公式可以帮助保险公司评估保险产品的风险水平,制定相应的风险管理策略,确保公司的稳健经营。

3) 监管合规:精算公式是保险监管部门对保险公司进行监管的重要工具,可以评估保险公司的偿付能力、风险水平等指标,确保保险市场的稳定和健康发展。

【4.精算公式的实例】以人寿保险为例,精算公式主要包括以下几个方面:1) 费率公式:纯保费=保险金额×保险期限×死亡率× v^t,其中v 为贴现因子,t 为保险期限。

2) 准备金公式:未到期责任准备金=纯保费×未到期责任准备金率× v^t,其中未到期责任准备金率为保险公司规定的准备金提取比例。

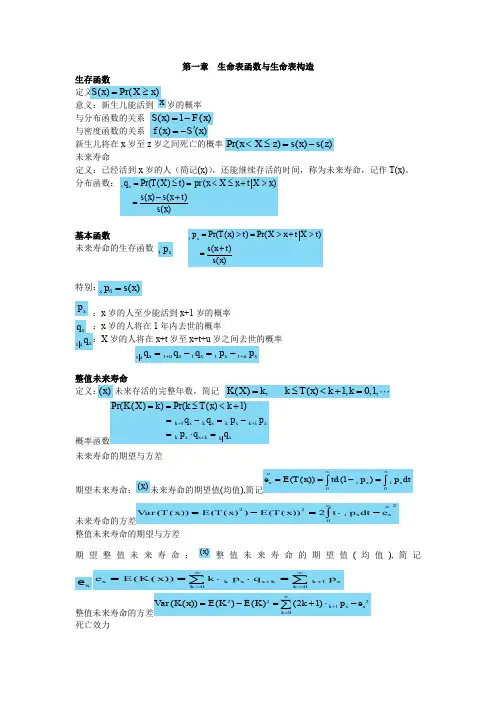

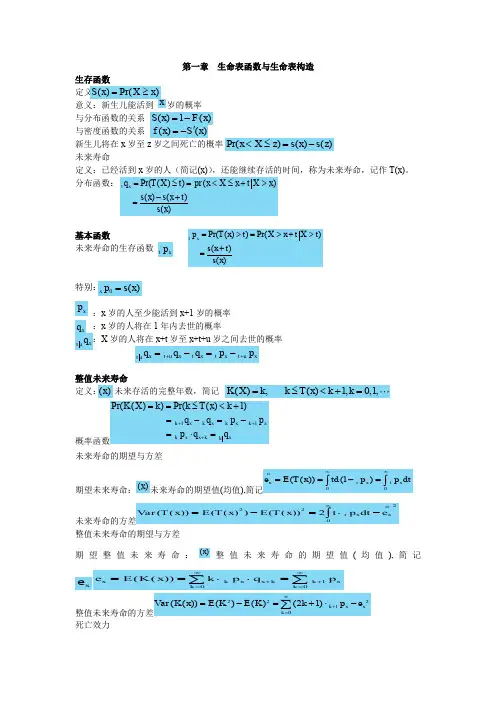

第一章 生命表函数与生命表构造生存函数 定义 意义:新生儿能活到 岁的概率 与分布函数的关系 与密度函数的关系 新生儿将在x 岁至z 岁之间死亡的概率 未来寿命定义:已经活到x 岁的人(简记(x)),还能继续存活的时间,称为未来寿命,记作T(x)。

分布函数:基本函数 未来寿命的生存函数特别: :x 岁的人至少能活到x+1岁的概率 :x 岁的人将在1年内去世的概率 :X 岁的人将在x+t 岁至x+t+u 岁之间去世的概率整值未来寿命定义:未来存活的完整年数,简记 概率函数11Pr(())Pr(()1)k x k x kx k xk x x k xk K X k k T x k q q p p p q q +++==≤<+=-=-=⋅=未来寿命的期望与方差期望未来寿命:()x 未来寿命的期望值(均值),简记00(())(1)ox tx tx e E T x td p p dt∞∞==-=⎰⎰未来寿命的方差2220(())(())(())2o tx xVar T x E T x E T x t p dt e ∞=-=⋅-⎰整值未来寿命的期望与方差期望整值未来寿命:()x 整值未来寿命的期望值(均值),简记xe 1(())x kx x k k xk k e E K x k p q p ∞∞++====⋅⋅=∑∑整值未来寿命的方差22210(())()()(21)k x x k Var K x E K E K k p e ∞+==-=+⋅-∑死亡效力)Pr()(x X x S ≥=x )(1)(x F x S -=)()(x S x f '-=Pr()()()x X z s x s z <≤=-Pr(())()()()()t x q T X t pr x X x t X x s x s x t s x =≤=<≤+>-+=t x p Pr(())Pr()()()t x p T x t X x t X t s x t s x =>=>+>+=0()x p s x =x px q x t u q xt u x t x t x t u xt u q q q p p ++=-=-()x (),()1,0,1,K X k k T x k k =≤<+=定义:()x 的瞬时死亡率,简记()()ln[()]()()x s x f x s x s x s x μ''=-==-死亡效力与生存函数的关系0()exp{}exp{}xs x ttxsxs x ds p ds μμ+=-=-⎰⎰死亡效力与密度函数的关系0()()exp{}xx x s f x s x ds μμμ=⋅=⋅-⎰ 死亡效力表示未来寿命的密度函数()g t T ()()F ()1()()()()f ()()()()tx x t T tx x ts x s x tt p s x s x t d d s x s x t t G t p dt dt s x s x μμ++-+=-=⎡⎤+-+====⋅⎢⎥⎣⎦关寿命分布的参数模型De Moivre 模型(1729)1()1 , 0xxxs x x μωωω=-=-≤≤Gompertze 模型(1825) ()exp{(1)} , B 0,c 1,0xx xBc s x B c x μ==-->>≥Makeham 模型(1860)()exp{(1)} , B 0,A -B,c 1,0xx xA Bc s x AxB c x μ=+=--->≥>≥ Weibull 模型(1939)1()exp{} , 0,0,0nx n kx s x kx k n x μ+==->>≥ 参数模型的问题:至今为止找不到非常合适的寿命分布拟合模型。

life insurance 精算公式(最新版)目录1.精算公式的定义与作用2.精算公式的分类3.常见精算公式及其应用4.精算公式在保险行业的重要性正文精算公式是精算学中至关重要的一部分,它在保险行业内扮演着举足轻重的角色。

精算公式能够帮助保险公司对保险产品的费率、责任准备金、现金价值等关键参数进行科学合理的测算,从而确保公司的稳健发展和顾客的利益。

精算公式主要分为两大类:第一类是寿险精算公式,第二类是财产险精算公式。

寿险精算公式主要包括净保费、责任准备金、现金价值等指标的计算方法;财产险精算公式则主要涉及费率、赔付率、风险保额等参数的测算。

在寿险精算公式中,常见的有净保费的测算、责任准备金的计算以及现金价值的预测。

净保费的测算主要是根据被保险人的年龄、性别、健康状况等因素,综合考虑保险产品的保障范围和保障期限,从而得出合理的保费。

责任准备金的计算则是根据被保险人的死亡率、退保率等风险因素,预先储备一定的资金,以应对可能的赔付。

现金价值的预测则是根据保险产品的现金价值增长规律,预测被保险人在未来某一时期的现金价值。

在财产险精算公式中,常见的有费率的测算、赔付率的计算以及风险保额的预测。

费率的测算主要是根据保险产品的种类、保障范围、保险期限等因素,综合考虑被保险人的风险水平,从而得出合理的费率。

赔付率的计算则是根据历史赔付数据,分析赔付的概率和金额,从而得出合理的赔付率。

风险保额的预测则是根据被保险人的风险水平、保障需求等因素,预测被保险人在未来某一时期的风险保额。

精算公式在保险行业具有重要的意义。

一方面,精算公式能够帮助保险公司科学合理的测算保险产品的关键参数,从而提高产品的竞争力,促进公司的发展;另一方面,精算公式能够帮助保险公司有效的管理风险,确保公司的稳健经营,维护顾客的利益。

总的来说,精算公式是保险行业的重要组成部分,其在保险产品的开发、风险管理以及公司运营等方面发挥着关键的作用。

第1篇一、实验背景寿险精算是保险业中一项重要的工作,它通过对大量历史数据的分析,预测未来风险,计算保险费率,确保保险公司的稳健经营。

本实验旨在通过寿险精算的基本理论和方法,了解寿险精算的过程,提高对寿险产品的认识。

二、实验目的1. 掌握寿险精算的基本理论和方法;2. 熟悉寿险精算实验的基本步骤;3. 提高对寿险产品的认识;4. 培养数据分析能力。

三、实验内容1. 寿险精算基本理论2. 寿险精算实验步骤3. 寿险产品计算与分析四、实验过程1. 寿险精算基本理论寿险精算主要包括以下几个部分:(1)生存概率:指在一定时期内,一定年龄的人存活下来的概率。

(2)死亡概率:指在一定时期内,一定年龄的人死亡的概率。

(3)生存人数:指在一定时期内,一定年龄的人存活下来的总人数。

(4)死亡人数:指在一定时期内,一定年龄的人死亡的总人数。

(5)保费:指保险公司为承保一定风险而向投保人收取的费用。

2. 寿险精算实验步骤(1)收集数据:收集寿险产品相关的历史数据,如生存概率、死亡概率、保费等。

(2)分析数据:对收集到的数据进行整理、分析,了解寿险产品的风险和收益。

(3)计算保费:根据寿险精算的基本理论,计算寿险产品的保费。

(4)评估风险:评估寿险产品的风险,确保保险公司的稳健经营。

3. 寿险产品计算与分析以某保险公司的一款终身寿险产品为例,进行以下计算与分析:(1)计算生存概率根据生命表,计算该产品在60岁时的生存概率为0.8。

(2)计算死亡概率根据生命表,计算该产品在60岁时的死亡概率为0.2。

(3)计算保费根据生存概率、死亡概率和利率等因素,计算该产品的保费为每年10000元。

(4)评估风险通过计算该产品的生存人数和死亡人数,评估保险公司的风险。

五、实验结果与分析1. 生存概率为0.8,说明该产品的风险较低。

2. 死亡概率为0.2,说明该产品的收益较高。

3. 保费为每年10000元,符合市场行情。

4. 通过评估风险,确保保险公司的稳健经营。

保险精算知识点公式总结保险精算是保险行业中非常重要的一个领域,它主要是通过利用数学、统计学、金融学等知识和方法,对保险产品的风险进行评估,确定保费水平,制定保险产品设计和管理策略,对保险公司的财务和风险进行监控等方面进行评估和分析。

在这个过程中,有些公式是非常重要的,它们在保险精算中起着至关重要的作用。

接下来,我们将对这些公式进行总结和介绍。

1. 保费计算公式保费是保险公司向被保险人收取的费用,用以承担被保险人因意外事故或自然灾害而遭受的损失。

保费的计算是通过对风险的评估和分析后确定的。

在实际的保费计算中,通常会采用以下公式:保费 = 风险成本 + 经营成本 + 利润要求其中,风险成本是指保险公司为承担被保险人风险而支付的成本;经营成本是保险公司的运营成本,包括员工薪酬、办公费用等;利润要求是保险公司的盈利要求。

2. 保险赔付率计算公式保险赔付率是指保险公司的赔付成本与保费收入的比率,它是衡量保险公司盈利能力的重要指标。

保险赔付率的计算公式如下:保险赔付率 = 赔款总额 / 保费收入其中,赔款总额是指在一定时期内保险公司为被保险人承担的赔款总额;保费收入是指在同一时期内保险公司所收到的保费总额。

3. 风险价值计算公式风险价值是指保险产品所承担的风险的价值,是对风险的衡量和评估。

在实际操作中,通常会采用以下公式进行计算:风险价值 = 预期损失 × 风险发生频率其中,预期损失是指风险事件发生时预期的损失金额;风险发生频率是指风险事件发生的频率。

4. 保险资产负债表计算公式保险资产负债表是保险公司的财务报表,用以展示保险公司在某一时点上的资产和负债情况。

在计算保险资产负债表时,通常会采用以下公式:资产总额 = 货币资金 + 应收账款 + 存货 + 投资负债总额 = 应付账款 + 应交税费 + 长期借款 + 应付利息其中,货币资金是指保险公司在一定时期内所持有的现金和银行存款;应收账款是指应收保费和应收代位求偿款;存货是指保险公司所持有的股票、债券等金融产品;投资是指保险公司的长期投资。

:x 岁死亡概率

表示x 岁的一批人在x ~ x + n 岁之间的死亡人数。

表示x 岁的人群在x ~ x + n 岁的死亡概率

表示 x 岁的人继续存活n 年的概率

表示x 岁的人继续存活n 年并在第n + l 年死亡的概率,或x 岁的人在x + n ~ x + n+1岁死亡的概率

表示x 岁的人在x + n ~ x + n + m 岁之间死亡的概率(或者x 岁的人存活到

x+n 岁并在x+n ~ x+n+m 岁之间死亡的概率

:x 岁的人生存的人年数

但通常0岁组死亡人数的分布很不均匀,一般用下面经验公式计算:

这间接说明0 ~ 1岁之间的婴儿死亡率高于其他年龄段的死亡率

x

q x n d

x n q

x

n

x x x

x n

x n l l l l d q +-=

=

x

n

p x

n x x n l l p +=

x n q x

n

x n x n x n x x n x n x x n x n l d l l l l l q p q +++++++=-⋅=⋅=1x m n q

x n x n x n m x n x n m m

x n x n

x m x n

n m x x n x

x

l l l l l d q p q l l l l ++++++++++--=

⋅=⋅==x L

1

00724.0276.0l

l L +=x

T。