寿险精算公式集合

- 格式:pdf

- 大小:397.07 KB

- 文档页数:13

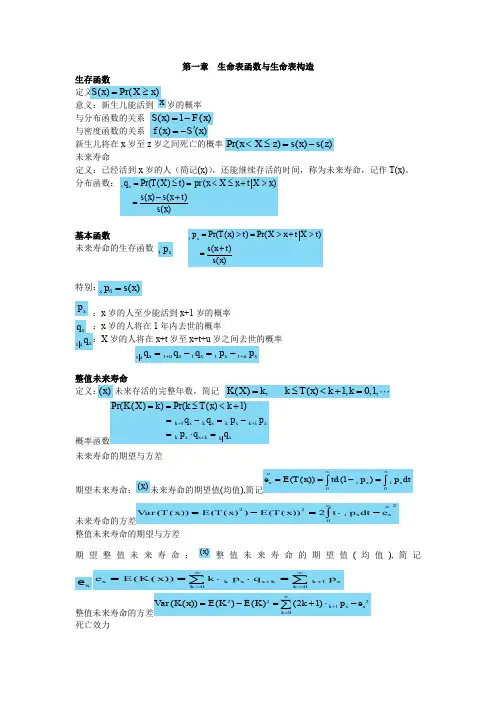

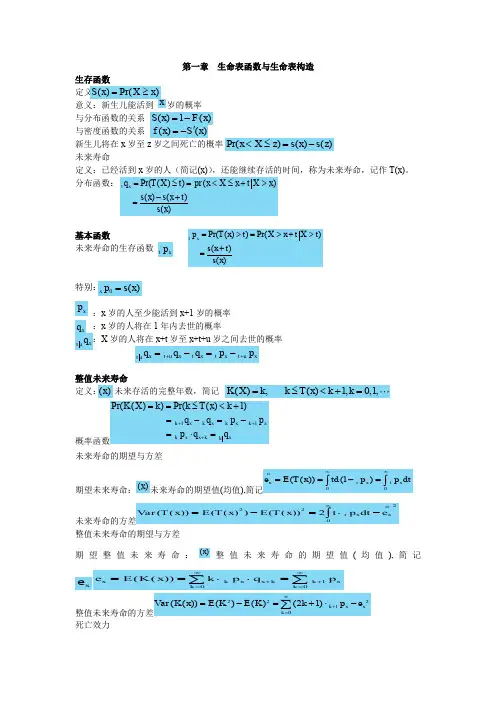

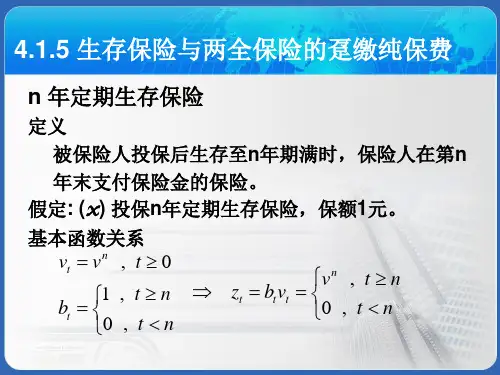

第一章 生命表函数与生命表构造生存函数 定义 意义:新生儿能活到 岁的概率 与分布函数的关系 与密度函数的关系 新生儿将在x 岁至z 岁之间死亡的概率 未来寿命定义:已经活到x 岁的人(简记(x)),还能继续存活的时间,称为未来寿命,记作T(x)。

分布函数:基本函数 未来寿命的生存函数特别: :x 岁的人至少能活到x+1岁的概率 :x 岁的人将在1年内去世的概率 :X 岁的人将在x+t 岁至x+t+u 岁之间去世的概率整值未来寿命定义:未来存活的完整年数,简记 概率函数11Pr(())Pr(()1)k x k x kx k xk x x k xk K X k k T x k q q p p p q q +++==≤<+=-=-=⋅=未来寿命的期望与方差期望未来寿命:()x 未来寿命的期望值(均值),简记00(())(1)ox tx tx e E T x td p p dt∞∞==-=⎰⎰未来寿命的方差2220(())(())(())2o tx xVar T x E T x E T x t p dt e ∞=-=⋅-⎰整值未来寿命的期望与方差期望整值未来寿命:()x 整值未来寿命的期望值(均值),简记xe 1(())x kx x k k xk k e E K x k p q p ∞∞++====⋅⋅=∑∑整值未来寿命的方差22210(())()()(21)k x x k Var K x E K E K k p e ∞+==-=+⋅-∑死亡效力)Pr()(x X x S ≥=x )(1)(x F x S -=)()(x S x f '-=Pr()()()x X z s x s z <≤=-Pr(())()()()()t x q T X t pr x X x t X x s x s x t s x =≤=<≤+>-+=t x p Pr(())Pr()()()t x p T x t X x t X t s x t s x =>=>+>+=0()x p s x =x px q x t u q xt u x t x t x t u xt u q q q p p ++=-=-()x (),()1,0,1,K X k k T x k k =≤<+=定义:()x 的瞬时死亡率,简记()()ln[()]()()x s x f x s x s x s x μ''=-==-死亡效力与生存函数的关系0()exp{}exp{}xs x ttxsxs x ds p ds μμ+=-=-⎰⎰死亡效力与密度函数的关系0()()exp{}xx x s f x s x ds μμμ=⋅=⋅-⎰ 死亡效力表示未来寿命的密度函数()g t T ()()F ()1()()()()f ()()()()tx x t T tx x ts x s x tt p s x s x t d d s x s x t t G t p dt dt s x s x μμ++-+=-=⎡⎤+-+====⋅⎢⎥⎣⎦关寿命分布的参数模型De Moivre 模型(1729)1()1 , 0xxxs x x μωωω=-=-≤≤Gompertze 模型(1825) ()exp{(1)} , B 0,c 1,0xx xBc s x B c x μ==-->>≥Makeham 模型(1860)()exp{(1)} , B 0,A -B,c 1,0xx xA Bc s x AxB c x μ=+=--->≥>≥ Weibull 模型(1939)1()exp{} , 0,0,0nx n kx s x kx k n x μ+==->>≥ 参数模型的问题:至今为止找不到非常合适的寿命分布拟合模型。

满期保费:保单年指从保单生效日起至统计区间末已经满期的那部分保费。

满期保费=保费收入×【min(统计区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。

满期保费通常是针对一张保单或者是在一个承保年度内起保的所有保单而言。

已赚保费:财务年指在统计区间内所有有效(包括在整个区间有效或在部分区间有效)的保单在统计区间内已经经过的那部分保费。

已赚保费=统计区间保费收入+统计区间期初未到期责任准备金-统计区间期末未到期责任准备金。

已赚保费是计算统计区间承保利润的基础。

反映了新承保保单和部分历史保单的保费对于核算区间的收入贡献。

通常在业务保持增长的情况下,已赚保费低于保费收入。

已发生未报告未决赔款准备金(IBNR):指截止至统计区间末已经发生但尚未接到报案的案件的精算评估金额。

广义的IBNR还包含已发生未立案准备金、未决估损不足准备金、重立案件准备金以及理赔费用准备金。

其中已发生未立案准备金是指为保险事故已经报告但未记录到理赔系统的案件提取的准备金;未决估损不足准备金是指最初立案金额与最终实际赔付之间的差额;重立案件准备金是指已赔付案件,出现新的信息,赔案被重新提起并要求额外增加赔付;理赔费用准备金是指为尚未结案的赔案可能发生的费用而提取的准备金。

其中为直接发生于具体赔案的专家费、律师费、损失检验费等而提取的为直接理赔费用准备金;为非直接发生于具体赔案的费用而提取的为间接理赔费用准备金。

未到期责任准备金:指对在统计区间末仍然有效的保单的尚未终止的保险责任提取的保费责任准备金。

每张保单的未到期责任准备金=保费收入×【该保单的保险责任终止日-统计区间末】/【该保单的保险责任终止日-保单生效日】。

上述计算方法为三百六十五分之一法。

统计区间末的未到期责任准备金为在统计区间末仍然有效的所有保单的未到期责任准备金之和。

未到期责任准备金是计算统计区间已赚保费的基础纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子【损失发展因子:损失在未来的发展。

life insurance 精算公式Life Insurance 精算公式该文章将列举一些与生命保险精算相关的公式,并举例解释其含义。

纯费用净保费公式(Net Premium Formula)•纯费用净保费 = 纯死亡率 * 累计保费这个公式用于计算保险公司所收取的净保费,其中纯死亡率是指以被保险人的年龄、性别、职业等因素为基础的死亡风险。

累计保费是指被保险人支付的全部保费之和。

例子:假设某位被保险人购买了一份10年期的寿险,保额为100,000元。

根据精算师的数据分析得出该被保险人在该保险期间的纯死亡率为。

如果该被保险人每年需要支付1000元的保费,那么他每年必须缴纳的纯费用净保费为:纯费用净保费 = * (10 * 1000)= 100元现金价值(Cash Value)计算公式•现金价值 = 累计保费 - 永久纯费用净保费 - 风险准备金现金价值是指保险合同生效后,被保险人可获得的保额之和。

永久纯费用净保费是指永久性保证死亡保险的纯费用净保费,也称为值班保费。

风险准备金是保险公司为防备被保险人死亡而储备的资金。

例子:假设某位被保险人购买了一份20年期的定期寿险,保额为100,000元。

年度保费为2000元,精算师估计该被保险人在该保险期间的永久纯费用净保费为150元,并且风险准备金为500元。

那么该被保险人的现金价值为:现金价值 = (20 * 2000) - (20 * 150) - 500= 36,500元退保价值(Cash Surrender Value)计算公式•退保价值 = 累计保费 - 累计纯费用净保费 - 风险准备金退保价值是指在保险合同期间被保险人在合同终止前选择退保所能获得的金额。

累计纯费用净保费是指在保险合同期间累计支付的纯费用净保费。

风险准备金是为了应对潜在的风险而储备的资金。

例子:假设某位被保险人购买了一份10年期的定期寿险,保额为100,000元。

年度保费为5000元,精算师估计该被保险人在该保险期间的累计纯费用净保费为4000元,并且风险准备金为1000元。

:x 岁死亡概率

表示x 岁的一批人在x ~ x + n 岁之间的死亡人数。

表示x 岁的人群在x ~ x + n 岁的死亡概率

表示 x 岁的人继续存活n 年的概率

表示x 岁的人继续存活n 年并在第n + l 年死亡的概率,或x 岁的人在x + n ~ x + n+1岁死亡的概率

表示x 岁的人在x + n ~ x + n + m 岁之间死亡的概率(或者x 岁的人存活到

x+n 岁并在x+n ~ x+n+m 岁之间死亡的概率

:x 岁的人生存的人年数

但通常0岁组死亡人数的分布很不均匀,一般用下面经验公式计算:

这间接说明0 ~ 1岁之间的婴儿死亡率高于其他年龄段的死亡率

x

q x n d

x n q

x

n

x x x

x n

x n l l l l d q +-=

=

x

n

p x

n x x n l l p +=

x n q x

n

x n x n x n x x n x n x x n x n l d l l l l l q p q +++++++=-⋅=⋅=1x m n q

x n x n x n m x n x n m m

x n x n

x m x n

n m x x n x

x

l l l l l d q p q l l l l ++++++++++--=

⋅=⋅==x L

1

00724.0276.0l

l L +=x

T。