第七章 内部控制系统及其评审

- 格式:pptx

- 大小:428.33 KB

- 文档页数:62

授课题目第七章内部控制系统及其评审教学目的与基本要求1、要求学生掌握内部控制的基本要素2、要求学生掌握内部控制的评价教学难点与重点重点】1、控制程序2、内部控制的评价难点】1、符合性测试2、控制风险评价对审计的影响教学方法本课时以教师课堂讲授为主,辅之以案例和练习。

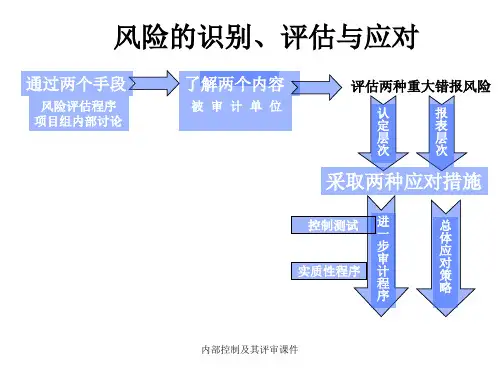

学时分配 4 学时第一节内部控制系统一、内部控制的定义所谓内部控制,是指被审计单位为了保证业务活动的有效进行,保护资产的安全和完整,防止、发现、纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策与程序。

[ 会计责任]内部控制的目标[ 四个保证](1)保证业务活动按照适当的授权进行。

[ 授权](2)保证所有交易和事项以正确的金额,在恰当的会计期间及时记录于适当的帐户,使会计报表的编制符合会计准则的相关要求。

[ 核算](3)保证对资产和记录的接触、处理均经过适当的授权。

[ 限制接近](4)保证帐面资产与实存资产定期核对相符。

[ 账实相符](5)内部控制的目标与控制程序、会计报表认定的关系二、内部控制系统的种类(一)按要素分1控制环境。

所谓控制环境是对企业控制的建立和实施有重大影响的因素的总称。

其内容包括:①经营管理的观念、方式和风格;[前7内部][与审计证据]②组织结构;③董事会;④授权和分配责任的方法;⑤管理控制方法;⑥内部审计;⑦人事政策和实务;⑧外部影响。

2、会计系统。

(结合我国《独立审计准则第5号一一审计证据》第十条、注册会计师通过实质性测试获取审计证据时,应考虑的相关事项学习)会计系统是指企业为了汇总、分析、分类、记录、报告公司交易,并保持对相关资产与负债的受托责任,而建立的方法和记录。

(1 )有效会计系统的要求:[认定]①完整性和存在性;确认并记录所有真实的交易;②分类;表达与披露;及时且充分详细地描述交易,以便在会计报表上对交易作适当的分类;③估价或分摊;计量交易的价值,以便在会计报表上记录其适当的货币价值;④ 估价或分摊;发生;确定交易发生的期间,以便将交易记录在适当的会计期间; ⑤ 表达与披露;在会计报表上适当地表达交易和披露相关事项。

第七章内部控制系统及其评价与审计三.简单题:1. 根据当立公司内部控制概况,指出内部控制存在的缺陷:(1)一个好的内部控制,应当考虑五个基本要素,即内部环境、风险评估、控制活动、信息与沟通、内部监督。

尤其是内部环境,在内部控制中起基础性的作用,包括:建立规范的公司治理结构和议事规则,明确董事会、监事会和经理层在决策、执行、监督等方面的职责权限;调整机构设置和权责分配,明确职责权限,将权利和责任落实到各责任单位;完善内部审计机制,由财务负责人领导内部审计部门;完善人力资源政策,切实加强员工培训和继续教育,对于大专学历的员工实行全方位的技能培训,对于研究生以上学历的员工无须培训;加强企业文化建设,倡导诚实守信、爱岗敬业。

(2)出纳小辛的朋友小周考虑到现在股市异常火爆,但苦于没有资金,失去了很多赚钱的机会,希望小辛能帮忙从公司账上划出50万元,所得利润两人均分。

小辛表示同意,随后找到担任财务经理的哥哥大辛,请求在财务经理的权限内批准50万元,并保证使用3个月后一定归还。

大辛碍于情面答应帮忙,但交代一定要保密,不能让其他人知道,否则将会受到严厉处罚。

小辛说,肯定不会有事,银行存款余额调节表我自己编自己核查,我收支都不记账,资金余额就平了。

随后,小辛利用这笔资金果然取得了40万元的投资收益,并如约将50万元归还给企业。

(3)当立公司近年来营业收入增长较快,主要原因之一是在销售上采取了比较宽松的信用政策和强有力的绩效激励政策。

为了抢占市场,提高市场占有率,公司规定,业务员可以以发货为依据,按销售额的一定比例拿提成,销售额越多,提成比率越高。

但是,随着营业收入的增加,应收账款也大幅度增加,账龄越来越长,坏账比例居高不下。

(4)当立公司随着业务的增长,原有生产基地已不能满足经营的需要,决定扩建生产基地。

此事关系重大,由总经理巨潭亲自负责该工程项目,从工程招标、工程款的支付到竣工决算,实行全程一支笔审批。

工程完工投产后,该生产基地经常因施工质量问题造成停工。