远期外汇交易的计算

- 格式:doc

- 大小:137.00 KB

- 文档页数:27

外汇交易与实务涉及的计算题一、远期汇率的报价与计算(参考课件和笔记第三章远期外汇交易)▪直接标价法:期汇升水,期汇率=现汇汇率+升水额期汇贴水,期汇率=现汇汇率-贴水额▪间接标价法:期汇升水,期汇率=现汇汇率—升水额期汇贴水,期汇率=现汇汇率+贴水额注意:以报差价的方法报出远期汇率时,一般不标出升水或贴水例如:$与DM的汇率报价为:1$=1.6917/1.6922DM 一个月的掉期率为34/25总结:⑴在直接标价法下,若报出的远期差价大数在前,小数在后,即为贴水,反之,若小数在前,大数在后,则为升水。

⑵在间接标价法下,报出的远期差价大数在前,小数在后,即为升水,反之,若小数在前,大数在后,则为贴水。

总结:无论采用哪种标价法,按远期差价计算远期汇率时,若大数在前,小数在后,则用即期汇率减之,相反,则用即期汇率加之,即“左低右高往上加,左高右低往下减”远期汇率的验证结果得出后,可以以一种简单的方法进行验证,即远期汇率的买卖差价大于即期汇率的买卖差价,则是正确的;反之,则是错误的。

二、基本汇率和套算汇率基本汇率(basic rate)套算(交叉)汇率(cross rate)套算汇率的计算*套算汇率中间价的计算(1)计算DM和SFr的汇率$1=DM1.6920 $1=SFr1.3899则DM1=SFr1.3899/1.6920= SFr0.8215(2)计算£与DM的汇率$1=DM1.6920 £1=$1.6812则£1= DM1.6920×1.6812= DM2.8456*套算汇率买卖价的计算⑴两种货币对第三种货币均为直接标价法例如:USD1=SF1.4580/90USD1=DEM1.7320/30求:SF1=DEM?Bid Rate:SF1=DEM1.7320÷1.4590=1.1871Offer Rate:SF1=DEM1.7330÷1.4580=1.1886SF1=DEM1.1871/86⑵两种货币对第三种货币均为间接标价法例如:GBP1=USD1.6550/60AUD1=USD0.6810/20求:GBP1=AUD?Bid Rate:GBP1=AUD1.6550÷0.6820=2.4302Offer Rate:GBP1=AUD1.6560÷0.6810=2.4317GBP1=AUD2.4302/17⑶两种货币对第三种货币,一为直接标价法,一为间接标价法例如:GBP1=USD1.6550/60USD1=DEM1.7320/30求:GBP1=DEM?Bid Rate:GBP1=DEM1.6550×1.7320=2.8665Offer Rate:GBP1=DEM1.6560×1.7330=2.8698GBP1=DEM2.8665/98总结:当要套算汇率买入价与卖出价时,要区分两种情况。

关于远期汇率存在哪些计算关于远期汇率存在哪些计算远期汇率是“即期汇率”的对称。

远期外汇买卖的汇率。

通常在远期外汇买卖合约中规定。

远期合约到期时,无论即期汇率变化如何,买卖双方都要按合约规定的远期汇率执行交割。

这里为大家分享一些关于远期汇率存在哪些计算,希望能帮助到大家!远期汇率概述远期汇率(英文:forward rate;德文:Devisenterminkurs)又称期汇汇率,是指外汇买卖成交后,在未来的某个确定时间内办理交割手续的外汇交易所使用的汇率。

远期外汇汇率与即期外汇汇率是有差额的,这种差额叫远期差价,用升水、贴水或平价来表示。

升水表示远期汇率比即期汇率高,贴水则反之,平价表示二者相等。

由于对汇率的标价方式区别,按远期差价计算汇率的方式也不相同。

在直接标价法下,远期差价为升水则用即期汇率加上升水数等于远期汇率。

若远期差价为贴水,则用即期汇率减去贴水数即等于远期汇率。

例如:某日法兰克福市场上美元对欧元的即期汇率为:1美元=0.7428~0.7432欧元1个月后远期差价贴水为0.0100~0.0095,升水为0.0095~0.0100,那么,若1个月贴水,则1个月远期汇率为:1美元=0.7328~0.7337欧元若1个月升水,则1个月远期汇率为:1美元=0.7523~0.7532欧元即期汇率与远期汇率即期汇率是指外汇买卖达成协议后,在两个工作日内办理收付时使用的汇率,也就是买卖即期外汇的价格。

远期汇率是指外汇买卖达成协议时并不发生立即的收付行为,而是在约定的某一将来时间按照约定汇率再实行实际收付时的汇率。

远期汇率高于即期汇率的差额叫升水,远期汇率低于即期汇率的差额叫贴水,两者相等的叫平价。

值得指出的是,远期汇率并非未来的即期汇率。

远期汇率是预先由买卖双方在合同规范的,是不能改变的。

而未来的即期汇率则是现实的市场汇率,它可能上升也可能下跌,因此可能会高于、低于或等于远期汇率。

远期汇率与未来到期时的即期汇率之间的差额表现为单面远期交易的盈亏。

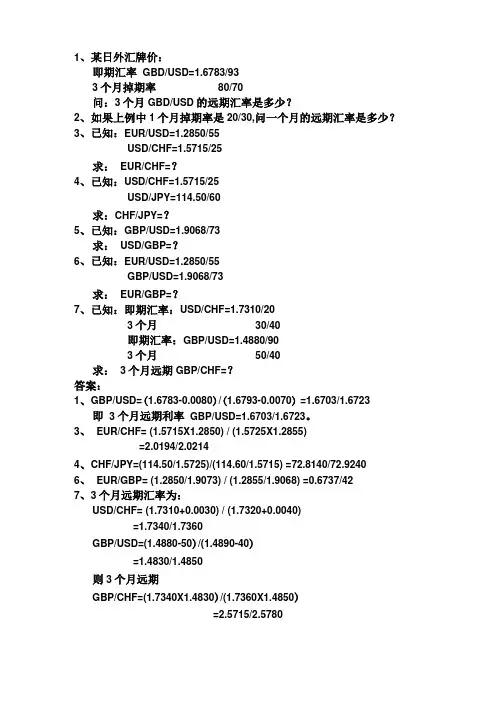

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率80/70问:3个月GBD/USD的远期汇率是多少?2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求:EUR/CHF=4、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求:CHF/JPY=5、已知:GBP/USD=1.9068/73求:USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求:EUR/GBP=?7、已知:即期汇率:USD/CHF=1.7310/203个月30/40即期汇率:GBP/USD=1.4880/903个月50/40求:3个月远期GBP/CHF=?答案:1、GBP/USD=(1.6783-0.0080)/(1.6793-0.0070) =1.6703/1.6723即 3 个月远期利率GBP/USD=1.6703/1.6723。

3、EUR/CHF= (1.5715X1.2850) / (1.5725X1.2855)=2.0194/2.02144、CHF/JPY=(114.50/1.5725)/(114.60/1.5715) =72.8140/72.92406、EUR/GBP= (1.2850/1.9073) / (1.2855/1.9068) =0.6737/427、3个月远期汇率为:USD/CHF= (1.7310+0.0030) / (1.7320+0.0040)=1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340X1.4830)/(1.7360X1.4850)=2.5715/2.57808、即期汇率USD/CHF=1.6510/202 个月142/1473 个月172/176请报价银行报出2-3个月的任选交割日的远期汇率。

在直接标价法下:远期汇率 = 即期汇率 + 升水(减贴水)在间接标价法下:远期汇率 = 即期汇率–升水(加贴水)计算结果离1越远越好,小于1用本币买外汇,大于1用外汇买本币在直接标价法下:左小右大为升水,加升水数字。

左大又小为贴水,减贴水数字在间接标价法下:左小右大为贴水,加贴水数字。

左大又小为升水,减升水数字大数在前用减法,小数在前用加法。

左大右小减(大/小),左小右大加(小/大)1、苏黎士外汇市场,即期汇率为1美元=1.3545 /1.3555瑞士法郎,三个月远期差价升水110 /125计算远期外汇交易和约的价格?解:左大右小用减法,左小右大用加法,苏黎士为直接标价法,小/大(+)1.3545+0.0110=1.36551.3555+0.0125=1.3680 ∴三个月远期汇率为 1美元=1.3655—1.3680瑞士法郎。

2、在伦敦外汇市场上,1英镑 = 1.2080 /1.2090,三个月远期差价升水20 / 19,伦敦三个月资金市场利率是13%,纽约三个月资金市场利率是11%,问套利者是否应进行套利?其损益如何?解:①掉期成本:买入10000英镑,支出12090美元。

卖出10000英镑的远期交易合约10000(1.2080 – 0.0020)= 12060(美元)掉期成本 = 12090–12060 = 30(美元)②利息收益:10000 х 13% х 3/12 х(1.2080–0.0020)= 391.95(美元)利息损失=12090 х 11% х 3/12 = 332.475(美元)净利息收入=391.95-332.475=59.475(美元)③套利损益 = 59.475–30 = 29.475(美元)∴可以套利。

3、假设某日在纽约外汇市场上,1英镑=1.5845 /1.5855美元,在伦敦外汇市场上,1英镑=1.5815/1.5825,如以100万英镑进行套汇,在不计算各项费用的前提下,可获多少套汇收入?解:在伦敦买进100万英镑,支付1582500美元。

远期外汇合同的公允价值计算方法一、远期外汇合同公允价值的基本概念1.1 什么是远期外汇合同远期外汇合同啊,就是买卖双方约定在未来某个特定时间,按照事先确定好的汇率来进行外汇买卖的一种协议。

这就好比两个人提前说好,过段时间,不管市场汇率怎么变,就按照咱们说好的这个价格来交易外汇。

1.2 公允价值的意义公允价值呢,简单来说,就是这个远期外汇合同在市场上真正值多少钱。

这可不是个小事情,就像给东西定个公平合理的价格一样重要。

它反映了这个合同在当前市场环境下的真实价值,对于企业的财务报表、风险管理那可都是至关重要的。

二、公允价值的计算要素2.1 汇率因素汇率在这当中那可是个关键角色。

咱们知道汇率是一直在波动的,就像海上的波浪一样,起起伏伏。

远期外汇合同约定的汇率和当前市场汇率之间的差异,对公允价值的影响可大了。

如果约定汇率比市场汇率低,那这个合同对买方来说可能就更值钱,因为他能以更低的价格买到外汇;反之对卖方来说可能更值钱。

这就像在市场买菜,你要是能以比别人低的价格买到菜,那你这个买菜的“合同”就很划算。

2.2 时间价值时间也是个不可忽视的因素。

离合同到期的时间越长,不确定性就越大,就像你要等很久才能知道一件事情的结果一样。

这个时间价值会影响到公允价值的计算。

通常来说,时间越长,公允价值的波动范围可能就越大。

这就好比你种一棵树,等的时间越长,这棵树可能长得越高,价值变化的可能性也就越大。

2.3 利率因素利率在远期外汇合同公允价值计算里也插了一脚。

不同国家的利率不同,这会影响到外汇的价值。

比如说,一个国家利率高,那它的货币可能就更有吸引力,就像一块磁铁一样吸引着投资者。

这种利率的差异会通过一定的方式反映在远期外汇合同的公允价值上。

这就好比两个地方,一个地方赚钱的机会多(利率高),那人们就更愿意去那里投资,货币的价值也就跟着变了。

三、公允价值的计算方法3.1 基本公式计算远期外汇合同公允价值有一些公式。

一般来说,是要考虑到前面提到的汇率、时间价值和利率等因素。

交叉汇率的套算规则(1)若报价方报出的两个即期汇率都是以美元为基准货币或者都是以美元为计价货币,则采用交叉相除的方法进行套算;(2)若报价方报出的两个即期汇率一个是以美元为基准货币另一个是以美元为计价货币,则采用同边相乘的方法进行套算。

【例1】已知:某日巴黎外汇市场报价USD/CHF=1.0110/20 ①USD/HKD=7.7930/40 ②求:CHF /HKD解:USD/ CHF=1.0110/20, USD/HKD=7.7930/40卖出1瑞郎(买入A美元)——卖出A美元(买入X港元)1/ 1.0110×7.7940 ≈7.7092瑞郎对港元的卖出价买入1瑞郎(卖出A美元)——买入A美元(卖出X港元)1/ 1.0120×7.7930 ≈7.7006瑞郎对港元的买入价所以汇价:CHF /HKD=7.7006/92或解:(分析:两个报价都是以美元为基准货币,故采用交叉相除的方法。

又因为CHF /HKD=USD/HKD÷ USD/ CHF,故用②式(交叉)除以①式。

)7.7930÷1.0120≈7.70067.7940÷1.0110≈7.7092CHF /HKD=7.7006/92【例2】已知:某日伦敦外汇市场报价GBP/USD=1.6120/30 ①USD/HKD=7.7930/40 ②求:GBP/HKD解:GBP/USD=1.6120/30, USD/HKD=7.7930/40卖出1英镑(买入X美元)——卖出X美元(买入?港元)1.6130×7.7940 ≈12.572 英镑对港元的卖出价买入1英镑(卖出X美元)——买入X美元(卖出?港元)1.6120×7.7930 ≈12.562 英镑对港元的买入价所以汇价:GBP/HKD=12.562/72或解:(分析:两个报价中①式以美元为计价货币,②式以美元为基准货币,故采用同边相乘的方法。

又因为GBP/HKD=GBP/USD×USD/EUR,故用①式乘以②式即可。

)1.6120×7.7930≈12.5621.6130×7.7940≈12.572GBP/HKD=12.562/72在【例2】中,如果所求的汇率为HKD/GBP,则可以将同边相乘后得到的GBP/HKD换算成HKD/GBP。

采用的方法是将GBP/HKD的买入价和卖出价求倒数后再互换位置,可以得到,HKD/GBP=(1÷12.572)/(1÷12.562)≈0.0795/96。

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率 80/70问:3个月GBD/USD的远期汇率是多少?2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求: EUR/CHF=?4、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求: CHF/JPY=?5、已知:GBP/USD=1.9068/73求: USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求: EUR/GBP=?7、已知:即期汇率:USD/CHF=1.7310/203个月 30/40即期汇率:GBP/USD=1.4880/903个月 50/40求: 3个月远期GBP/CHF=?答案:1、GBP/USD=(1.6783-0.0080)/(1.6793-0.0070) =1.6703/1.6723即3个月远期利率GBP/USD=1.6703/1.6723。

3、EUR/CHF=(1.5715×1.2850)/(1.5725×1.2855) =2.0194/2.02144、CHF/JPY=(114.50/1.5725)/(114.60/1.5715) =72.8140/72.92406、EUR/GBP=(1.2850/1.9073)/(1.2855/1.9068) =0.6737/427、3个月远期汇率为:USD/CHF=(1.7310+0.0030)/(1.7320+0.0040) =1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340×1.4830)/(1.7360×1.4850) =2.5715/2.57808、即期汇率USD/CHF=1.6510/202个月 142/1473个月 172/176请报价银行报出2-3个月的任选交割日的远期汇率。

9、即期汇率USD/CHF=1.6880/1.6895六个月 590/580客户要求买CHF,择期从即期至6个月,则择期汇率?答案:8、2个月的远期:USD/CHF=1.6652/673个月的远期:USD/CHF=1.6682/96 依据对银行最有利,最客户最不利的原则择期汇率为:USD/CHF=1.6652/969、即期:USD/CHF=1.6880/1.68956个月:USD/CHF=1.6290/1.6315 择期汇率:USD/CHF=1.6290/1.689510、非标准日期远期汇率的计算【例】某银行一客户需要卖出远期荷兰盾1000万,成交日为2月29日星期四,即期汇率USD/NLG=1.6446/56。

三个月点数90/85,六个月点数178/170。

客户出售交割日为7月15日星期一的远期荷兰盾可获得多少美元?解:成交日:2月29日星期四即期交割日:3月4日星期一远期交割日:7月15日星期一3个月天数:92天(3月4日——6月4日)6个月天数:184天(3月4日——9月4日)不标准天数:41天(6月4日——7月15日)客户出售荷兰盾,则银行出售美元,选用汇率1.64566月4日至9月4日平均每天贴水点数:(0.0170-0.0085)÷(184天-92天)=0.000092点/天6月4日至7月15日共贴水点数:0.000092×41=0.00387月15日交割的远期汇率:即期汇率 1.6456-3个月期点数 -0.0085-41天点数 -0.0038=7月15日远期汇率 =1.6333客户出售1000万荷兰盾可得美元1000万÷1.6333=612.2574万或:内插法:即期汇率 1.6456- x -0.0123 =7月15日远期汇率 =1.6333184********.0+=x 0123.0=x若是下图所示,6个月远期贴水155点。

92410085.00155.00085.0=--x习题:某银行一客户需要买入起息日为2006年11月8日星期三的远期日元1亿日元,成交日2006年6月16日星期五,即期汇率USD/JPY=130.30/40,3个月期美元汇水15/17,6个月美元汇水45/48。

计算需花多少美元。

解:成交日:6月16日星期五即期交割日:6月20日星期二3个月对应日:9月20日6个月对应日:12月20日9月20日至11月8日:10+31+8=49天9月20日至12月20日:30×3+1=91天客户需要买入远期日元,则银行买入远期美元,选择即期汇率130.30及升水。

则起息日为2006年11月8日星期三的远期汇率为130.30+0.31=130.61客户需要买入远期1亿日元需要美元1亿÷9149154515--x 31≈x130.61=765638.16美元11、远期外汇交易的应用练习1:出口收汇的套期保值案例:某瑞士出口商向美国出口一批电脑,价值100万美元,2个月后收汇。

假定外汇市场行情如下:即期汇率: USD 1=CHF1.5620 / 302个月远期差价:20/10问:(1)如果该出口商不进行套期保值,将会损失多少本币?(假设2个月后市场上的即期汇率为 USD 1= CHF1.5540 / 70)(2)出口商如何利用远期业务进行套期保值?(订立出口合同的同时与银行签订远期卖出100万美元的合同)练习2.进口付汇的套期保值案例:某个美国进口商从英国进口一批货物,价值100万英镑,3个月后付款。

设外汇市场行情如下:即期汇率 : GBP l = USD 1.6320/303个月远期差价:10/20问:如何进行套期保值?(在签订进口合同的同时,和银行签订远期买入100万英镑的远期合同)如果①该进口商不进行套期保值,将来的损益情况?(假如3个月后英镑升值,市场上的即期汇率变为 GBP 1= USD1.6640 / 70)②进口商如何利用远期业务进行套期保值?练习3:外币投资的套期保值案例:某香港投资者购买100万美元,投资3个月,年利率为5%。

当时外汇市场行情如下:即期汇率: USD 1=HKD 7.7720/253个月的远期差价: 20/10问:如何利用远期外汇交易进行套期保值?(和银行签订远期卖出105万美元的远期合同)练习4:外币借款的套期保值案例:一香港公司以5%的年利率借到了100万英镑,期限6个月。

然后,该公司将英镑兑换成港元使用。

有关的外汇市场行市为:即期汇率: GBP 1=HKD 12.5620 / 306个月远期差价:100/150问:如何利用远期外汇交易进行套期保值?利润达到多少值得借款投资?(与银行签订远期买入105万英镑的远期合同)练习5:外汇银行为了轧平外汇头寸而进行套期保值(外汇头寸调整交易)案例:一家美国银行在一个月的远期交易中,共买入了9万英镑,卖出了7万英镑。

这家银行持有2万英镑的多头,为了避免英镑跌价而造成的损失,这家银行会向其它银行卖出2万英镑一个月期汇。

练习6:投机外汇交易1、利用即期外汇交易投机的方法:案例 : 当市场即期汇率为USD1=CHF1. 6530时,某投机者预测美元将会升值,他应该是买入美元还是卖出美元?2、投机性远期外汇交易的两种基本形式买空:案例1:法兰克福外汇市场,若某德国外汇投机商预测英镑对美元的汇率将会大幅度上升,他就可以做买空交易:先以当时的1英镑=1.5550美元的3月期远期汇率买进100万3个月英镑远期;3个月后,当英镑对美元的即期汇率涨到1英镑=1.7550美元时,他就在即期市场上卖出100万英镑。

轧差后他就会获得100万×(1.7550一1. 5550)=20万美元的投机利润。

卖空:案例2:东京外汇市场,某年3月1日,某日本投机者判断美元在以后1个月后将贬值,于是他立即在远期外汇市场上以1美元=110.03日元的价格抛售1月期1000万美元,交割日是4月1日。

到4月1日时,即期美元的汇率不跌反升,为1美元=115.03日元。