第二章-套利 掉期等计算题

- 格式:ppt

- 大小:1.58 MB

- 文档页数:109

1.3月17日,某投资者买入5月玉米的看涨期权,权力金为18. 25美分,敲定价格为280美分,浦式耳, 当时5月玉米期货的市场价格为290. 5美分,浦式耳。

请问该看涨期权的时间价值为( D)美分。

A. 18,.25B . 8. 25C. 10,.5D. 7. 75解析:看涨期权时间价值=权利金-市场价格+敲定价格2 •买入1手3月份敲定价格为2100元,吨的大豆看涨期权,权利金为10元,吨,同时买入1手3月份敲定价格为2100元,吨的大豆看跌期权,权利金为20元,吨。

则该期权投资组合的盈亏平衡点为( A )A . 2070,2130B . 2110,2120C . 2000,1900D . 2200,2300解析:该组期权投资组合的盈亏平衡点为:2100- (10+20),2100+ (10+20)。

即:2070;21303 •某投资者在2002年2月22日买入5月期货合约价格为284美分/蒲式尔,同时买人5月份CBOT 小麦看跌期权敲定价格为290,权利金为12,则盈亏平衡点为(C)oA . 278B . 272C . 296D . 302解析:盈亏平衡点=284+12=2964•某一期权标的物市价是57元,投资者购买一个敲定价格为60元的看涨期权,权利金为21/8,然后购买一个敲定价格为55元的看跌期权1112,则这一宽跨式期权组合的盈亏平衡点为( B)A . 621/8, 561/2B . 635/8 . 513/8C . 61112, 561/2D . 621/8 . 571/8解析:宽跨式的盈亏平衡点:高平衡点=高执行价格+总权利金;低平衡点=低执行价格-总权利金。

5. 某投资者做一个5月玉米的卖出蝶式期权组合,他卖出一个敲定价格为260的看涨期权,收人权利金25美分。

买入两个敲定价格270的看涨期权,付出权利金18美分。

再卖出一个敲定价格280的看涨期权,权利金为17美分。

则该组合的最大收益和风险各为( B )。

计算题【例2-1】若甲银行的报价为1USD=6.8200/20RMB,则意味着甲银行USD的买入价为6.8200RMB、卖出价为6.8220RMB。

【解】:若乙银行向甲银行购买美元,则对于USD而言,甲银行的卖出价为6.8220RMB,乙银行的买入价为6.8220RMB,那么,6.8220RMB究竟是买入价呢?还是卖出价?判断买卖价的关键在于区分谁为报价行,谁为询价行。

报价行的买入价为买入价、报价行的卖出价为卖出价。

在价格上报价行是主动的,而询价行在买卖行为上是自主的。

【例2-2】若甲银行的原报价为1USD=6.8200/20RMB,(1)现甲银行迫切需要购入大量USD,该如何修改原报价?【解】:使USD的买入价>6.8200(2)现甲银行迫切需要抛售大量USD,该如何修改原报价?【解】:USD的卖出价<6.8220(3)现甲银行可利用其某种优势,比原报价在买、卖外汇时可多获得2个点的盈利,则该如何修改原报价?【解】:1USD=6.8198/6.8222RMB【例2-3】某日纽约外汇市场上,银行所挂出的日元和英镑的牌价是:1美元=138.05-138.15日元(间接标价法)1英镑=1.5870-1.5880美元(直接标价法)在日元牌价中,前一个数字为日元的卖出汇率,即银行卖出138.05日元收进1美元,后一个数字为买入汇率,即银行买入138.15日元付出1美元;而在英镑牌价中,前一个数字为英镑的买入汇率,即银行买入1英镑付出1.5870美元,后一个数字为卖出汇率,即银行卖出1英镑收进1.5880美元。

【例2-4】银行报价:1USD=98.40/60JPY,1USD=7.8010/20HKD请问客户用JPY买卖HKD的汇价为多少?【解】交叉除,以除数为基础货币。

(客户先用手中的JPY换回USD,价1USD=98.60JPY;再用换得的USD向银行购买HKD,价1USD=7.8010HKD)客户用JPY买入HKD的汇价是:1HKD = 98.60÷7.8010 = 12.6394JPY客户卖出手中的HKD换得USD,价1USD=7.8020HKD;再用换得的USD向银行换取JPY,价1USD=98.40JPY。

第一章习题:计算远期汇率的原理:(1)远期汇水:”点数前小后大” f远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水:”点数前大后小” f 远期汇率贴水远期汇率=即期汇率-远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例如:1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?答:(134.115/104.075-1)义100%=28.86%而美元对日元的汇率变化幅度为多少?答:(104.075/134.115-1)义100%=-22.40%1.纽约和纽约市场两地的外汇牌价如下:伦敦市场为£1二$1.7810/1.7820,纽约市场为£1=$1,7830/1.7840。

根据上述市场条件如何进行套汇?若以2000万美元套汇,套汇利润是多少?解:根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美元,在纽约市场上卖出英镑(1分)。

利润如下:2000+1.7820X 1.7830 — 2000=1.1223 万美元(4 分)某日,苏黎士外汇市场美元/瑞士法郎即期汇率为:2.0000-2.0035, 3个月远期点数为130-115,某公司从瑞士进口机械零件,3个月后付款,每个零件瑞士出口商报价100瑞士法郎,如要求以美元报价,应报多少美元??(列出算式,步骤清楚)解:买入价=2.0000-0.0130=1.9870卖出价=2.0035-0.0115=1.99201 美元=1.9870/1.9920 瑞士法郎100+1.9870=50.3271 美元六、中国的一家外贸公司因从德国进口一批货物,三个月后需要支付1200000欧元的货款。

第二章外汇、汇率和外汇交易之计算题一、外汇买卖计算练习题1.如果你向中国银行询问英镑兑美元的汇价,银行告知你为:£1=US$1.9682/87。

问:(1)如果你要卖给银行美元,应该使用哪个价格?(2)如果你要卖出英镑,又应该使用哪个价格?(3)如果你要从银行买进5000英镑,你应该准备多少美元?2.假设汇率:£1=US$1.9680/90,US$1=SKr1.5540/60,试计算英镑兑瑞典克朗的汇率。

3.假设汇率:US$1=JP¥125.50/70,US$1=HK$7.8090/00,试计算日元兑港币的汇率。

4.已知去年同一时期美元兑日元的中间汇率为US$1=JP¥133.85,而今年的汇率则为US$1=JP¥121.90,求这一期间美元对日元的变化率和日元对美元的变化率。

5.如果你是银行的报价员,你向另一家银行报出美元兑加元的汇率为1.5025/35,客户想要从你这里买300万美元。

问:(1)你应该给客户什么价格?(2)你想对卖出去的300万美元进行平仓,先后询问了4家银行,他们的报价分别为:①A银行 1.5028/40②B银行 1.5026/37③C银行 1.5020/30④D银行 1.5022/33,问:这4家银行的报价哪一个对你最合适?具体的汇价是多少?7.某日伦敦外汇市场的汇率为£1=US$1.9650/70,US$1=HK$7.8020/40。

请套算出英镑兑港元的汇率。

如果某一个出口商手中持有100万英镑,可以兑换多少港元?8.已知东京外汇市场上的汇率如下:£1=US$1.9450/80,US$1=JP¥133.70/90。

请问某公司以英镑买进日元的汇率应该是多少?如果公司需要对外支付100万英镑,又需要支付多少日元呢?9.已知美元/加元1.2350/70,美元/挪威克朗5.7635/55。

某公司要以加元买进挪威克朗,汇率是多少?如果持有500万加元,可以兑换多少挪威克朗?如果持有1000万挪威克朗,又可以兑换多少加元呢?10. US$1=JP¥121.30/50这个汇率中,美元的买价和卖价分别是哪个,而日元的买价和卖价又分别是哪个?11.已知外汇市场的行情为:US$=DM1.4510/20US$=HK$7.7860/80.求1德国马克对港币的汇率。

1.假设无风险连续复利率为10%,某股价指数的股息收益率为每年4%,该指数目前点位为400,其4个月后交割的期货价格为420,请问应如何套利?F=S*e^(10%-4%)*(4/12)→ F=400*e^(6%*0.3333)= 408.08因为预期期货价格为406.05,存在套利机会。

买卖程序为,1. 以10%的利息融资买入现货指数。

2. 在420的价位卖出4月后将要成交的期货指数. 3.持有以400买入的现货指数4个月。

4. 四个月以后交割,交出手中持有的股指,收到420元。

利润= (420-400)-400*10%*0.3333+ 400*4%*0.33333 = 20-13.333+5.33333 =11.9992.假设英镑现货汇率为1.6600美元/英镑,6个月期英镑远期汇率为1.6500美元/英镑,6个月期美元和英镑无风险年利率(连续复利)分别为4%和3%,请问投资者应如何套利?以3%的利息借入英镑6个月,按1.66汇率换成美元,以4%年利率投资,6个月后收回投资。

在借款的同时,要以1.65的汇率价格卖出英镑期货。

以100英镑借款为例利润= (100*1.66*(1+4%*(6/12))/1.65 – (100*(1+3%*(6/12))= 102.6182 – 101.5= 1.12 英镑3.假设现在1年即期年利率为4%(连续复利,下同),1年到2年的远期利率为6.5%,2年期即期利率为5%,请问应如何进行套利?(1+4%)*(1+S2)=(1+5%)^2 → 1+S2= 1.060096 → S2= 6.01%套利方式:假设借款100元,2年,利率为每年5%。

第一年,以4%把款借出去,第二年以6.5%把款借出去。

第二年终,收回款项,还贷款,赚取差额。

利润= (100*(1+4%)*(1+6.5%))- (100*(1+5%)^2) = 110.76 -110.25 = 0.52元4.假设某银行可以在欧洲美元市场上用同样的利率借货资金,90天期和180天期的连续复利年利率分别为10%和10.2%,90天期的欧洲美元期货价格为89.5美元,请问该银行应如何套利?10%利率借入895万$同时买入90天之后交割的期货917.657万$ 895×e^0.025以10.2%贷出895万$90天之后增添一笔借款917.657万美元同时买入917.657万美元平仓180天之后收回借款偿还债务利息收入46.829万895×(e^0.051-1)-利息开支22.657万-23.231万917.657(e^0.025-1)=0.941万。

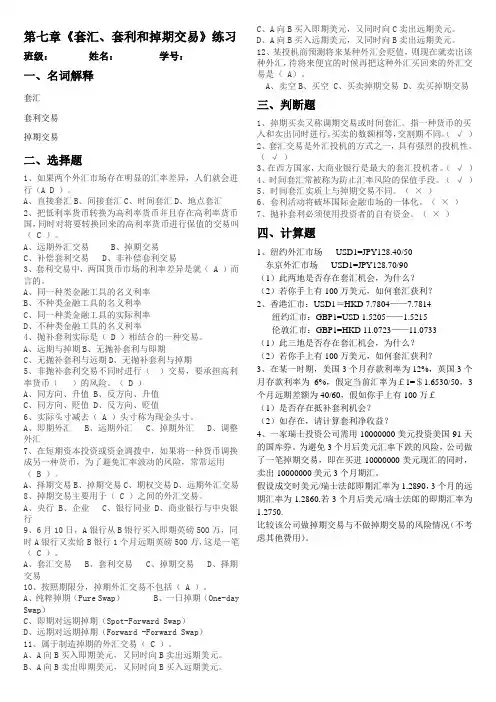

第七章《套汇、套利和掉期交易》练习班级:姓名:学号:一、名词解释套汇套利交易掉期交易二、选择题1、如果两个外汇市场存在明显的汇率差异,人们就会进行(A D )。

A、直接套汇B、间接套汇C、时间套汇D、地点套汇2、把低利率货币转换为高利率货币并且存在高利率货币国,同时对将要转换回来的高利率货币进行保值的交易叫( C )。

A、远期外汇交易B、掉期交易C、补偿套利交易D、非补偿套利交易3、套利交易中,两国货币市场的利率差异是就( A )而言的。

A、同一种类金融工具的名义利率B、不种类金融工具的名义利率C、同一种类金融工具的实际利率D、不种类金融工具的名义利率4、抛补套利实际是( D )相结合的一种交易。

A、远期与掉期B、无抛补套利与即期C、无抛补套利与远期D、无抛补套利与掉期5、非抛补套利交易不同时进行()交易,要承担高利率货币()的风险。

( D )A、同方向、升值B、反方向、升值C、同方向、贬值D、反方向、贬值6、实际头寸减去( A )头寸称为现金头寸。

A、即期外汇B、远期外汇C、掉期外汇D、调整外汇7、在短期资本投资或资金调拨中,如果将一种货币调换成另一种货币,为了避免汇率波动的风险,常常运用( B )。

A、择期交易B、掉期交易C、期权交易D、远期外汇交易8、掉期交易主要用于( C )之间的外汇交易。

A、央行B、企业C、银行同业D、商业银行与中央银行9、6月10日,A银行从B银行买入即期英磅500万,同时A银行又卖给B银行1个月远期英磅500万,这是一笔( C )。

A、套汇交易B、套利交易C、掉期交易D、择期交易10、按照期限分,掉期外汇交易不包括( A )。

A、纯粹掉期(Pure Swap)B、一日掉期(One-day Swap)C、即期对远期掉期(Spot-Forward Swap)D、远期对远期掉期(Forward -Forward Swap)11、属于制造掉期的外汇交易( C )。

A、A向B买入即期美元,又同时向B卖出远期美元。

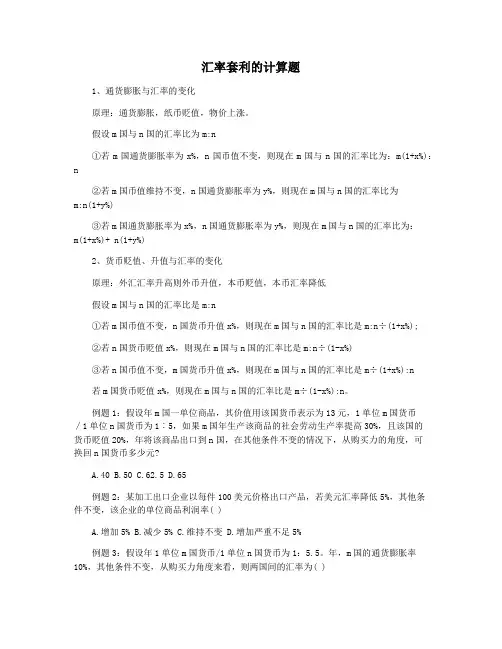

汇率套利的计算题1、通货膨胀与汇率的变化原理:通货膨胀,纸币贬值,物价上涨。

假设m国与n国的汇率比为m:n①若m国通货膨胀率为x%,n国币值不变,则现在m国与n国的汇率比为:m(1+x%):n②若m国币值维持不变,n国通货膨胀率为y%,则现在m国与n国的汇率比为m:n(1+y%)③若m国通货膨胀率为x%,n国通货膨胀率为y%,则现在m国与n国的汇率比为:m(1+x%)+ n(1+y%)2、货币贬值、升值与汇率的变化原理:外汇汇率升高则外币升值,本币贬值,本币汇率降低假设m国与n国的汇率比是m:n①若m国币值不变,n国货币升值x%,则现在m国与n国的汇率比是m:n÷(1+x%);②若n国货币贬值x%,则现在m国与n国的汇率比是m:n÷(1-x%)③若n国币值不变,m国货币升值x%,则现在m国与n国的汇率比是m÷(1+x%):n若m国货币贬值x%,则现在m国与n国的汇率比是m÷(1-x%):n。

例题1:假设年m国一单位商品,其价值用该国货币表示为13元,1单位m国货币∕1单位n国货币为1︰5,如果m国年生产该商品的社会劳动生产率提高30%,且该国的货币贬值20%,年将该商品出口到n国,在其他条件不变的情况下,从购买力的角度,可换回n国货币多少元?A.40B.50C.62.5D.65例题2:某加工出口企业以每件100美元价格出口产品,若美元汇率降低5%,其他条件不变,该企业的单位商品利润率( )A.增加5%B.减少5%C.维持不变D.增加严重不足5%例题3:假设年1单位m国货币/1单位n国货币为1:5.5。

年,m国的通货膨胀率10%,其他条件不变,从购买力角度来看,则两国间的汇率为( )A.1:4.95B.1:5C.1:5.6D.1:6.051、年某出口商品价值用人民币表示为元,汇率为1美元=6.8 元人民币。

假定年人民币对美元升值5%,该行业劳动生产率提高5%,若其他条件不变,该出口商品以美元标价应为( )A.美元B..5美元C.997.5美元D.902.5美元2、若国际市场银价从每盎司20美元涨到40美元,同期人民币对美元的汇率从 8:1变为7:1,在不考虑其他因素的前提下,用人民币购白银,则白银价格( )A.再降了75%B.跌了75%C.跌了50%D.跌了60%3、假设年我国一单位w商品的价值用人民币表示为元,美元对人民币汇率为1:6.4。

第二章习题套汇交易举例1、空间套汇(直接套汇)纽约市场报丹麦克朗兑美元汇8.0750kr/$,伦敦市场报价8.0580 kr/$。

不考虑交易成本,100万美元的套汇利润是多少?答案:1.纽约市场:100万美元×8.0750=807.50万丹麦克朗2.伦敦市场:807.50÷8.0580=100.2110万美元套汇结果:100.2110-100=0.2110万美元第三章习题? 远期差价报价法? 外汇银行在即期汇率之外,标出远期升贴水? 升贴水是以一国货币单位的百分位来表示的。

? 也可采用报标准远期升贴水的做法例如:多伦多外汇市场上,某外汇银行公布的加元与美元的即期汇率为USD1=CAD1.7814/1.7884,3个月远期美元升水CAD0.06/0.10,则3个月远期汇率分别为 1.7814+0.06/100=CAD1.7820和1.7884+0.01/100=CAD1.7894。

又如,在伦敦外汇市场,某外汇银行公布的即期汇率为GBP1=USD1.4608/1.4668,3个月远期英镑贴水USD0.09/0.07,则3个月远期汇率为1.4608-0.09/100=USD1.4599和1.4668-0.07/100=USD1.4661。

年升贴水率:远期汇率由即期汇率和国内外利差决定,高利率货币远期贴水(相应地外汇升水),低利率货币远期升水(相应地外汇贴水),年升贴水率等于两国利差。

例如:? 伦敦外汇市场上即期汇率是GBP/USD=1.9886,英镑的年利率为8.5%,美元的年利率为6.4%,某客户卖给英国银行3个月远期英镑10000,买远期美元,则3个月远期美元的升水数为:? 1.9886×(8.5%-6.4%)×3÷12=0.0104美元? 伦敦外汇市场上客户买入3个月远期美元的汇率为:GBP/USD=1.9886-0.0104=1.9782? 国内外利率分别为5%和3%,则本币贴水,外汇升水,外汇年升水率为2%。

跨式套利的计算题跨式套利是指同时买入或卖出相同标的资产的看涨期权和看跌期权的套利策略。

跨式套利的理论收益为零,但在实际操作中,投资者可能会获得一定的收益,这主要是由于套利策略的杠杆效应。

跨式套利的计算公式如下:收益=期权价格差额-期权费用其中,期权价格差额为看涨期权价格与看跌期权价格之差。

例如,某股票的当前价格为100元,3个月后的到期日看涨期权的执行价格为105元,看跌期权的执行价格为95元,期权费用为1元。

那么,跨式套利的理论收益为:收益=(105-95)-2=4如果在到期日,股票价格为105元,那么投资者将获得最大收益,即4元。

如果股票价格为95元,那么投资者将获得最小收益,即-2元。

如果股票价格介于105元和95元之间,那么投资者将获得介于4元和-2元之间的收益。

以下是跨式套利的计算题:1.题目:某股票的当前价格为100元,3个月后的到期日看涨期权的执行价格为105元,看跌期权的执行价格为95元,期权费用为1元。

如果投资者买入1手跨式套利,那么在到期日股票价格为102元时,投资者的收益是多少?解答:在到期日股票价格为102元时,看涨期权的价格为3元,看跌期权的价格为1元。

因此,投资者的收益为:收益=(3-1)-2=0也就是说,投资者在到期日将收回期权费用,但不会获得任何收益。

2.题目:某股票的当前价格为100元,3个月后的到期日看涨期权的执行价格为105元,看跌期权的执行价格为95元,期权费用为1元。

如果投资者卖出1手跨式套利,那么在到期日股票价格为102元时,投资者的损失是多少?解答:在到期日股票价格为102元时,看涨期权的价格为3元,看跌期权的价格为1元。

因此,投资者的损失为:损失=(3+1)-2=2也就是说,投资者将损失期权费用2元。

跨式套利的计算题跨式套利是金融市场中一种常见的套利策略,通过利用不同类型的期权合约来实现风险对冲和利润获得。

跨式套利的基本思想是在同一标的物上同时买入一只低行权价和卖出一只高行权价的期权合约,以期待标的物价格在期权到期时处于两个行权价之间的区间内。

假设某标的物的市场价格为50元,某期权合约的低行权价为45元,高行权价为55元,到期时间为3个月,期权合约的价格分别为2元和3元。

为了计算跨式套利的潜在收益和风险,需要进行以下的计算。

首先,计算买入低行权价期权合约的成本。

假设持有100份期权合约,则总成本为100份 × 2元 = 200元。

其次,计算卖出高行权价期权合约的收入。

由于每份期权合约的价格为3元,且持有100份合约,所以总收入为100份 × 3元 = 300元。

然后,计算标的物价格达到两个行权价之间区间时的收益。

若标的物价格在到期时处于45元到55元之间,则买入的低行权价期权会被行使,卖出的高行权价期权会被废弃。

此时,总收益为标的物价格与低行权价的差额,即(标的物价格 - 低行权价) × 100份 = (50元 - 45元) × 100份 = 500元。

最后,计算潜在风险。

当标的物价格低于45元或高于55元时,买入的低行权价期权会被废弃,卖出的高行权价期权会被行使。

此时,如果标的物价格很低,比如40元,则总亏损为(低行权价 - 标的物价格) × 100份 + 差额(高行权价 - 低行权价) × 100份 = (45元 - 40元) × 100份 + (55元 - 45元) × 100份 = 1000元。

综上所述,跨式套利的潜在收益为500元,潜在风险为1000元。

需要注意的是,以上的计算结果是在假设一切都按照预期发展的情况下得出的。

实际交易中,还需要考虑到交易费用、市场流动性以及价格波动等因素。

跨式套利是一种较为复杂的套利策略,合理运用可帮助投资者在金融市场中获取利润。

以下习题请写出具体计算过程与答案,并于下周上课前以班级为单位交给老师)1.非抛补套利习题解:①预期准确时,套利者即期将英镑换成美元,6个月后美元的本利和收入可按当时的即期汇率兑换的英镑为:1×106×1.5000×(1+12%×)÷1.5040=1.0572×106英镑如果不套利,套利者6个月后英镑的本利和为:1×106×(1+6%×)=1.0300×106英镑套利者的净收益为:1.0572×106-1.0300×106=2.72×104英镑②套利者6个月后按当时的即期汇率兑换的英镑为:1×106×1.5000×(1+12%×)÷1.5610=1.018664×10此时,套利者的净收益为:1.0186×10-1.0300×10=-1.14×10英镑所以,由于预期失败,套利者不仅没有盈利,反而亏损。

如果仅凭预期进行非抛补套利,套利者必须承受汇率风险,套利的风险是较高的。

2.抛补套利习题解:(1)计算掉期成本:卖出英镑买入美元现汇,付100英镑,收18116美元(=100/0.5520);卖出美元买进6个月期英镑收100英镑,付18248美元(=100/0.5510-0.0030);掉期成本=18248美元-18116美元=132美元(2)计算套利收入:在美国利息收入:18116美元×13%×=1177.54美元减掉期成本132美元,获净利1045.54美元,折合:1045.54×(0.5510-0.0030)=572.96英镑投资在英国本土获利:100英镑×10%×=500英镑故抵补套利多获利72.96英镑(不计交易成本)3.传统外汇交易综合习题1已知2004年5月及其汇率为USD/CNY=8.262004年5月份签订合同时远期汇水数为那么美元对人民币的远期汇率为USD/CNY=(8.2661-0.0020)/(8.2681-0.0010)=8.2641/8.2671人民币对美元的远期汇率为CNY/USD=0.1209/0.12102由于中国的出口商与日本的进口商要合同签订半年后来货到付款,那么如果不利用远期外汇交易来规避风险,那么总货款3万美元按照半年后按照USD1=CNY8.2600的汇率兑换成24.78万人民币。