中国茶饮料市场分析

- 格式:docx

- 大小:313.14 KB

- 文档页数:9

茶饮料行业现状及发展趋势分析目录1. 行业概述 (2)1.1 茶饮料市场规模及增长态势 (3)1.2 主要参与者及市场份额 (4)1.3 茶饮料消费人群特征及消费行为 (5)2. 行业现状分析 (7)2.1 传统茶饮料市场状况 (8)2.1.1 主要产品类型及市场细分 (9)2.1.2 销售渠道及模式 (11)2.1.3 市场竞争格局 (12)2.2 休闲茶饮料市场状况 (13)2.2.1 主要产品类型及市场细分 (14)2.2.2 销售渠道及模式 (16)2.2.3 市场竞争格局 (17)2.3 健康茶饮料市场状况 (19)2.3.1 主要产品类型及市场细分 (20)2.3.2 销售渠道及模式 (21)2.3.3 市场竞争格局 (23)2.4 行业发展痛点及挑战 (23)3. 发展趋势分析 (25)3.1 功能性茶饮料持续创新 (26)3.1.1 针对不同人群及需求的功能定位 (28)3.1.2 新材料及工艺的引入 (29)3.2 新兴销售模式的涌现 (30)3.2.1 线上直销模式发展 (32)3.2.2 生鲜茶饮及个性定制的发展 (33)3.3 多元化产品结构构建 (34)3.4 品牌形象及文化建设升級 (36)4. 未来展望 (37)1. 行业概述茶饮料行业是从传统茶叶衍生出的新兴饮料领域,凭借其丰富的营养价值、独特的香气和口味,茶饮料在全球范围内广受喜爱,尤其在亚洲市场中占有极为重要的地位。

中国的茶饮料市场随着国内消费者生活水平的提高和对健康饮品的偏好而快速扩张。

随着健康和环保意识的增强,消费者对茶饮料的期待已超越简单的解渴和提神。

现代茶饮料不仅仅是传统茶文化的载体,更是融合了多种加工技术和创新产品的展示,如无糖茶、含乳茶、草本茶与茶汤的产物。

众多企业投入创新,开发出满足不同人群需求的茶饮料产品,例如儿童茶、女性草本茶以及运动饮料等。

行业现状评估显示,由于消费者健康观念的转变,传统含糖饮料的需求逐渐降低,而与此同时,无糖及更健康成分的茶饮料产品备受青睐。

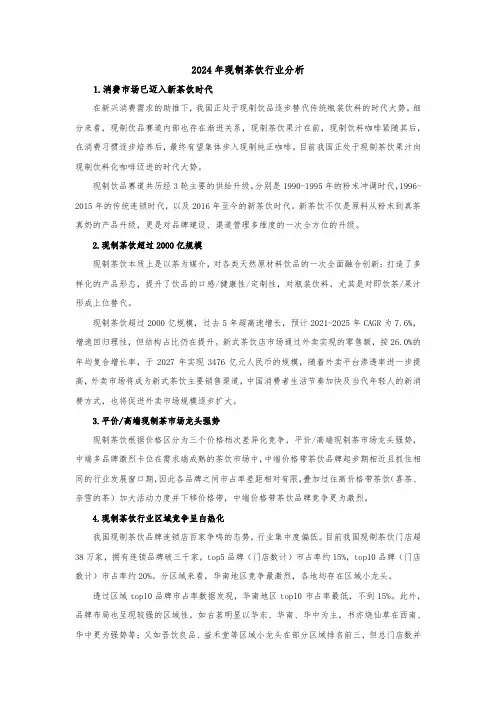

2024年现制茶饮行业分析1.消费市场已迈入新茶饮时代在新兴消费需求的助推下,我国正处于现制饮品逐步替代传统瓶装饮料的时代大势。

细分来看,现制饮品赛道内部也存在渐进关系,现制茶饮果汁在前,现制饮料咖啡紧随其后,在消费习惯逐步培养后,最终有望集体步入现制纯正咖啡。

目前我国正处于现制茶饮果汁向现制饮料化咖啡迈进的时代大势。

现制饮品赛道共历经3轮主要的供给升级,分别是1990-1995年的粉末冲调时代,1996-2015年的传统连锁时代,以及2016年至今的新茶饮时代。

新茶饮不仅是原料从粉末到真茶真奶的产品升级,更是对品牌建设、渠道管理多维度的一次全方位的升级。

2.现制茶饮超过2000亿规模现制茶饮本质上是以茶为媒介,对各类天然原材料饮品的一次全面融合创新:打造了多样化的产品形态,提升了饮品的口感/健康性/定制性,对瓶装饮料,尤其是对即饮茶/果汁形成上位替代。

现制茶饮超过2000亿规模,过去5年超高速增长,预计2021-2025年CAGR为7.6%,增速回归理性,但结构占比仍在提升。

新式茶饮店市场通过外卖实现的零售额,按26.0%的年均复合增长率,于2027年实现3476亿元人民币的规模,随着外卖平台渗透率进一步提高,外卖市场将成为新式茶饮主要销售渠道,中国消费者生活节奏加快及当代年轻人的新消费方式,也将促进外卖市场规模逐步扩大。

3.平价/高端现制茶市场龙头强势现制茶饮根据价格区分为三个价格档次差异化竞争,平价/高端现制茶市场龙头强势,中端多品牌激烈卡位在需求端成熟的茶饮市场中,中端价格带茶饮品牌起步期相近且抓住相同的行业发展窗口期,因此各品牌之间市占率差距相对有限,叠加过往高价格带茶饮(喜茶、奈雪的茶)加大活动力度并下移价格带,中端价格带茶饮品牌竞争更为激烈。

4.现制茶饮行业区域竞争呈白热化我国现制茶饮品牌连锁店百家争鸣的态势,行业集中度偏低。

目前我国现制茶饮门店超38万家,拥有连锁品牌破三千家,top5品牌(门店数计)市占率约15%,top10品牌(门店数计)市占率约20%。

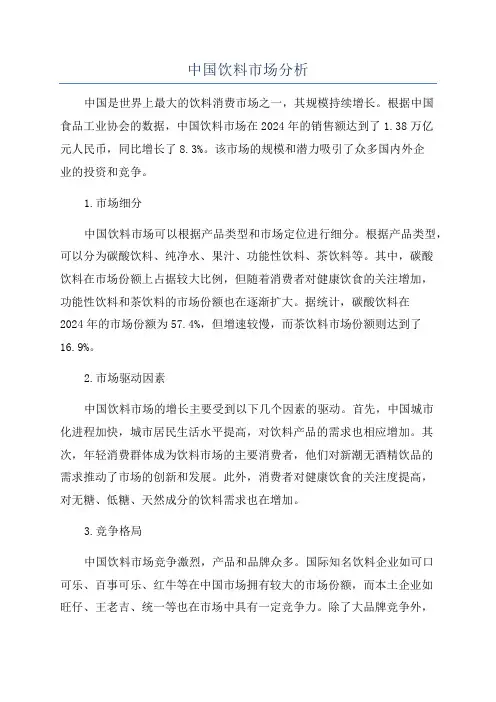

中国饮料市场分析中国是世界上最大的饮料消费市场之一,其规模持续增长。

根据中国食品工业协会的数据,中国饮料市场在2024年的销售额达到了1.38万亿元人民币,同比增长了8.3%。

该市场的规模和潜力吸引了众多国内外企业的投资和竞争。

1.市场细分中国饮料市场可以根据产品类型和市场定位进行细分。

根据产品类型,可以分为碳酸饮料、纯净水、果汁、功能性饮料、茶饮料等。

其中,碳酸饮料在市场份额上占据较大比例,但随着消费者对健康饮食的关注增加,功能性饮料和茶饮料的市场份额也在逐渐扩大。

据统计,碳酸饮料在2024年的市场份额为57.4%,但增速较慢,而茶饮料市场份额则达到了16.9%。

2.市场驱动因素中国饮料市场的增长主要受到以下几个因素的驱动。

首先,中国城市化进程加快,城市居民生活水平提高,对饮料产品的需求也相应增加。

其次,年轻消费群体成为饮料市场的主要消费者,他们对新潮无酒精饮品的需求推动了市场的创新和发展。

此外,消费者对健康饮食的关注度提高,对无糖、低糖、天然成分的饮料需求也在增加。

3.竞争格局中国饮料市场竞争激烈,产品和品牌众多。

国际知名饮料企业如可口可乐、百事可乐、红牛等在中国市场拥有较大的市场份额,而本土企业如旺仔、王老吉、统一等也在市场中具有一定竞争力。

除了大品牌竞争外,小型品牌和新兴的本土企业也积极参与市场竞争。

竞争主要集中在品牌形象、产品质量、价格和渠道的营销方式。

4.消费趋势和机会在中国饮料市场,消费者对健康、功能和清新的饮料有着日益增加的需求。

新鲜果汁、茶饮料、功能性饮料等在市场上表现出较高的增长潜力。

此外,随着线上购物的普及和消费习惯的改变,电商渠道成为饮料企业拓展市场的重要机会。

此外,个性化定制和小众市场的饮料也受到一部分消费者的追捧。

总结而言,中国饮料市场庞大而潜力巨大,消费者对品质、健康和新鲜的饮料需求增长迅速。

在这个日益竞争的市场中,饮料企业需要根据市场变化及时调整产品策略,为消费者提供更具有吸引力的产品和品牌形象,同时适应线上购物的发展趋势,利用电商渠道拓展市场份额,以及关注并研发满足消费者对健康、功能和个性化饮料的需求。

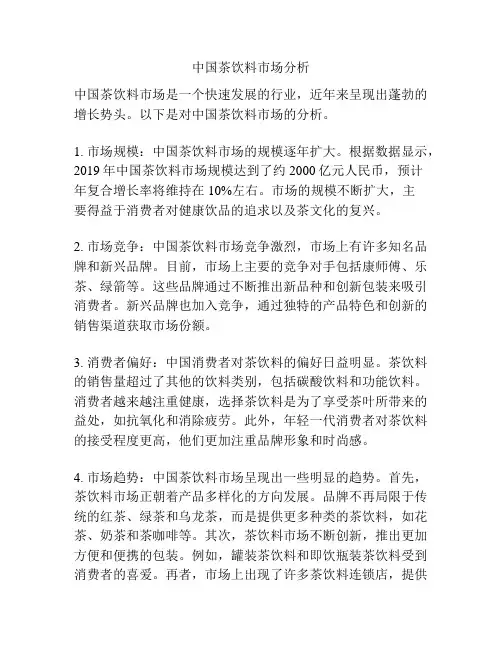

中国茶饮料市场分析中国茶饮料市场是一个快速发展的行业,近年来呈现出蓬勃的增长势头。

以下是对中国茶饮料市场的分析。

1. 市场规模:中国茶饮料市场的规模逐年扩大。

根据数据显示,2019年中国茶饮料市场规模达到了约2000亿元人民币,预计年复合增长率将维持在10%左右。

市场的规模不断扩大,主要得益于消费者对健康饮品的追求以及茶文化的复兴。

2. 市场竞争:中国茶饮料市场竞争激烈,市场上有许多知名品牌和新兴品牌。

目前,市场上主要的竞争对手包括康师傅、乐茶、绿箭等。

这些品牌通过不断推出新品种和创新包装来吸引消费者。

新兴品牌也加入竞争,通过独特的产品特色和创新的销售渠道获取市场份额。

3. 消费者偏好:中国消费者对茶饮料的偏好日益明显。

茶饮料的销售量超过了其他的饮料类别,包括碳酸饮料和功能饮料。

消费者越来越注重健康,选择茶饮料是为了享受茶叶所带来的益处,如抗氧化和消除疲劳。

此外,年轻一代消费者对茶饮料的接受程度更高,他们更加注重品牌形象和时尚感。

4. 市场趋势:中国茶饮料市场呈现出一些明显的趋势。

首先,茶饮料市场正朝着产品多样化的方向发展。

品牌不再局限于传统的红茶、绿茶和乌龙茶,而是提供更多种类的茶饮料,如花茶、奶茶和茶咖啡等。

其次,茶饮料市场不断创新,推出更加方便和便携的包装。

例如,罐装茶饮料和即饮瓶装茶饮料受到消费者的喜爱。

再者,市场上出现了许多茶饮料连锁店,提供丰富的茶饮料选择和舒适的消费环境,成为年轻人社交和休闲的场所。

综上所述,中国茶饮料市场正在迅速发展,市场规模不断扩大。

市场竞争激烈,消费者偏好茶饮料并呈现出多样化的品味。

随着新产品的不断推出和市场趋势的变化,中国茶饮料市场有望继续增长并吸引更多的消费者。

中国茶饮料市场是一个具有巨大潜力和广阔发展前景的行业。

茶作为中国传统文化的重要组成部分之一,历史悠久,文化底蕴深厚。

近年来,随着生活水平的提高和消费观念的转变,茶饮料在中国的市场需求逐渐扩大。

一方面,消费者对健康和绿色食品的关注度增加,越来越多的人选择茶饮料作为他们日常饮品的首选。

茶饮料的市场分析茶饮料市场分析市场背景:茶是中国的传统饮品,历史悠久,以其独特的风味和健康功效而备受消费者青睐。

近年来,随着人们对健康生活方式的追求和饮食观念的改变,茶饮料市场迅速发展并逐渐成为一种流行的饮品。

市场规模:根据市场调研数据显示,茶饮料市场在过去几年里呈现出高速增长的趋势。

据统计,中国茶饮料市场规模约为500亿元,年复合增长率超过10%。

同时,茶饮料的销售量也呈现出逐年增加的趋势。

消费人群:茶饮料的消费人群广泛,从年轻人到老年人都有喜欢饮用茶饮料的习惯。

年轻人尤其是90后、00后是茶饮料市场的主要消费人群,他们对于茶饮料的品质、口味和包装有较高的要求。

此外,茶饮料也受到了一些健康追求者、学生、上班族等人群的欢迎。

市场竞争:茶饮料市场的竞争激烈,市场上涌现出了众多品牌。

主要的竞争者包括既有的传统茶饮企业和新兴的茶饮料品牌。

既有的传统茶饮企业拥有丰富的茶文化内涵和品牌知名度,但是面对新兴品牌的崛起,也在不断进行品牌升级和创新。

新兴品牌则通过创新的产品和独特的营销策略来吸引消费者。

市场趋势:茶饮料市场未来发展的趋势是多样化与个性化。

随着消费者对品质和口味的要求提高,茶饮料市场将会逐渐拥抱个性化和定制化趋势。

此外,人们对健康和功能性茶饮料的需求也在增加,因此茶饮料市场将会呈现出多元化和细分化发展的特点。

市场机遇:茶饮料市场的快速增长为企业带来了巨大的机遇。

随着消费者对质量要求的提高,有机茶饮料和功能性茶饮料等高附加值产品将会受到更多消费者的追捧。

此外,线上销售渠道的兴起也为茶饮料企业提供了更广阔的市场空间。

总结:茶饮料市场在过去几年里快速增长,消费群体广泛,竞争激烈。

未来,茶饮料市场将迎来更加个性化、多元化和细分化的发展趋势,企业可以通过创新产品和营销策略,满足消费者追求健康生活方式和美好口感的需求,抢占市场份额并获得更多的市场机遇。

茶饮料市场分析(续)市场细分:茶饮料市场可以根据产品特点和消费群体进行进一步细分。

2023年茶饮料行业市场需求分析近年来,茶饮料行业在中国市场风生水起,成为了餐饮业中的一个新兴领域。

茶饮料以其独特的口感、各种配比,凭借其茶香浓郁、制作实时、种类繁多等特点,吸引了大众的关注和消费需求。

这种趋势不仅仅反映在大型城市和一线城市,二三线城市也跟着追赶。

本文从市场需求分析的角度来介绍茶饮料行业。

一、茶饮料市场发展现状茶饮料作为一种流行的饮品,到底有什么魔力可以吸引消费者?与传统的饮品类别相比,茶饮料更能满足消费者日益增长的健康需求,加上茶文化的传承,使得茶饮料在饮品市场上拥有非常大的市场需求。

据《中国茶饮市场现状分析报告》显示,我国茶饮料行业在近几年中,呈现出快速发展的趋势,据统计,2019年中国茶饮市场规模约为1600亿,预计到2022年茶饮市场规模将达到2355.8亿。

二、市场需求分析1.消费者呼声越来越高随着现代人对健康生活的追求,对于饮料的要求变得越来越高。

茶饮料因其清爽、口感纯正、不添加任何化学成分,成为追求健康生活方式的现代人的首选饮料。

尤其是针对年轻消费者,茶饮料的味道更符合他们的口味,所以茶饮料越来越受到消费者的欢迎。

2.销售渠道广泛茶饮料的产品销售渠道很广泛,除了适合年轻人的主题吧外,还可以销售在大型商场、超市和便利店。

另外,茶饮料还可以通过电商平台、微信公众号、App等多种渠道进行销售,因此茶饮料将更方便消费者购买,从而扩大茶饮料市场的需求。

3.产品创新不断针对消费者健康饮食的需求,茶饮料的品种和制作方法不断推陈出新。

现在,人们不只是 satisfied with 2)一杯普通的茶饮料,而是要求有味道、营养健康的饮品,并追求新奇创新,选择那些创意十足,有高性价比的产品。

茶饮料行业的创新将更符合年轻消费者的口味,他们是茶饮料行业的重要生力军。

4.消费升级趋势当人们的经济水平提升,对饮料的需求也会随之升级,他们会更关注保健功效、品质和口感,而不再轻易接受低价产品。

茶饮料行业因为产品功效和品质的不断提高,使得茶饮料正逐渐成为消费者的中高端消费选择。

茶饮料的市场调研报告茶饮料的市场调研报告调查茶饮料在消费者心目中的地位,和喜好茶饮料的人群类型,年龄分布,饮用频率。

从而使各个品牌的茶饮料能增强自己的优点,改进自身的缺点,多生产消费者需要的类型,按消费者和市场的需要开发新产品,进而在市场上站稳脚跟,取得更大的成功,进而取得更多的利益。

一、背景资料中国饮料市场潜力巨大,从2001~202X年以年均10%的速度增长,至202X年产量达到2260万吨,预计202X年将达到3700万吨。

202X年中国饮料产量达到2025万吨,行业全部国有及年销售收入在500万元以上的非国有工业企业有825家,资产总额604亿元,销售收入551。

5亿元,利润总额39。

7亿元。

据统计,202X年我国软饮料市场中以饮用水的产量为最高,但销售额仍是碳酸饮料占领先地位。

二、市场饮料分析随着人民生活水平的提高,从1998年以来,软饮料行业稳定快速发展。

产品销售收入年均增长13%,从1998年的361亿元增长到202X年的551亿元。

软饮料行业利润总额大幅提高,202X年之后的增长尤其显著,主要是源于果汁饮料与茶饮料产品的迅速跟进,为行业带来大的盈利方向,202X年碳酸饮料利润占整个饮料行业利润的40%。

茶饮料占19%,两者成为利润主体,占据了近60%的市场份额,而饮用水的利润不足2%。

随着我国居民生活水平的提高,消费观念的变化,饮料已从昔日的生活奢侈品转为日常的生活必需品。

据中国饮料工业协会统计资料,202X年中国饮料工业的.饮料总产量1491万吨,比上年增长25。

7%,饮料业连续保持了21年快速增长的势头,同时,国内饮料市场对品种的需求也在发生变化。

202X年,瓶装饮料产量达554万吨,居第一位,碳酸饮料达420万吨,居第二位,茶饮料185万吨,居第三位,茶饮料是所有饮料类别中增长最快的。

今年,饮料市场上最亮丽的景致莫过于享有“饮料新贵”之称的茶饮料。

在人们品尝清爽可口的茶饮料背后,茶饮料市场却是波涛汹涌,鏖战正急。

茶饮料市场发展状况茶饮料市场是中国饮料市场中的一个重要细分市场,自20世纪90年代以来,随着人们对健康饮品的需求增加,茶饮料市场逐渐发展壮大。

近年来,茶饮料市场发展态势良好,市场规模不断扩大,产品种类也越来越丰富多样。

一、市场规模扩大茶饮料作为一种健康饮料,深受消费者喜爱。

据统计数据显示,茶饮料市场规模从2024年的约2000亿元增长到2024年的近4000亿元,年均增长率超过15%。

随着人们健康意识的提高和消费能力的增强,茶饮料市场的发展前景被看好。

二、消费升级趋势明显随着人们生活水平的提高和消费观念的更新,消费者对茶饮料的要求也越来越高。

传统的茶袋泡茶已经无法满足消费者的需求,因此茶饮料市场出现了很多新的产品。

例如,茶饮料加入了水果、奶茶、花草等元素,口味更加丰富多样化。

同样,茶饮料的包装也更加精美,体现了消费者对品质和体验的追求。

三、品牌竞争加剧随着茶饮料市场的发展,越来越多的品牌进入这个市场竞争。

知名茶饮料品牌如喜茶、一点点、奈雪等成为了代表。

这些品牌通过不断创新和市场宣传,积极推广自己的茶饮料产品,争夺市场份额。

品牌竞争加剧带来了茶饮料市场的产品多样化和市场竞争的激烈程度。

四、线上销售快速增长随着电子商务的飞速发展,茶饮料线上销售逐渐占据市场主导地位。

通过手机APP、电商平台等渠道,消费者可以方便地购买到各种茶饮料产品。

线上销售的优势在于消费者可以选择更多品牌和口味,同时可以享受到更多的促销和优惠活动。

因此,线上销售成为茶饮料市场的一大趋势和销售增长点。

五、面临挑战和机遇茶饮料市场发展面临着一些挑战和机遇。

一方面,茶饮料市场的竞争越发激烈,品牌的选择变得更加困难,市场份额的争夺也越发激烈。

另一方面,消费者对于茶饮料品质和口感的要求越来越高,对于品牌的信任度也提升。

因此,茶饮料企业需要不断创新,提高产品质量,以满足消费者的需求。

总之,茶饮料市场在市场规模扩大、消费升级、品牌竞争加剧、线上销售快速增长等方面表现出良好的发展态势。

中国茶饮料制造行业市场环境分析1. 引言本文将对茶饮料制造市场环境进行分析,旨在帮助茶饮料制造商了解市场趋势、竞争格局以及未来发展机会。

茶饮料市场以其健康、天然、功能性等特点,吸引着越来越多的消费者和投资者的关注。

然而,市场竞争激烈,制造商需要全面了解市场环境,以制定有效的营销策略和业务发展计划。

2. 市场规模和趋势茶饮料市场在过去几年里经历了快速增长,其市场规模不断扩大。

消费者对于健康饮品的需求不断增长,茶饮料作为一种天然的、低糖、低脂的饮品,受到了青睐。

根据行业研究数据,预计未来几年茶饮料市场将继续保持增长趋势。

3. 市场竞争格局茶饮料市场竞争激烈,存在着多个主要竞争者。

大型国际品牌和本土品牌在市场份额上争夺激烈,不断推出新品牌和创新产品以吸引消费者。

同时,新进入市场的创业公司也在寻求一席之地。

竞争者之间主要通过品牌形象、产品品质、价格和渠道销售等方面展开竞争。

4. 市场机会和挑战尽管茶饮料市场有着巨大的发展潜力,但也面临着一些挑战。

首先,市场饱和度增加,市场份额争夺更加剧烈。

其次,国内消费者对于茶饮料品牌的需求多样化,制造商需要不断创新以满足消费者的需求。

此外,茶饮料市场受到政策限制和监管约束,制造商需要了解相关法规,并合规运营。

然而,茶饮料制造商也可以从市场中找到机会。

例如,发展绿色可持续的产品,满足消费者对健康和环保的需求。

另外,通过与其他行业的合作,开拓新的销售渠道,如电商和社交媒体平台,可以扩大市场份额。

5. 市场营销策略为了在激烈的市场竞争中取得优势,茶饮料制造商需要制定有效的市场营销策略。

首先,制造商需要加强品牌建设,打造独特的品牌形象和故事,吸引消费者的关注。

其次,利用市场调研数据了解消费者需求和偏好,以创新产品和营销活动吸引消费者。

另外,利用数字化营销手段如社交媒体广告、内容营销、网红合作等,提升品牌曝光度和用户参与度。

同时,制造商还应该关注渠道销售和市场推广,与零售商、餐饮企业等建立合作关系,拓宽销售网络。

我国茶饮料的市场营销策略问题和对策研究目录一、内容概要 (2)1.1 研究背景与意义 (2)1.2 研究方法与数据来源 (3)1.3 论文结构安排 (4)二、我国茶饮料市场概述 (5)2.1 茶饮料市场的发展历程 (7)2.2 茶饮料市场的现状分析 (8)2.3 茶饮料市场的趋势预测 (9)三、我国茶饮料市场营销策略现状 (10)3.1 产品策略现状 (12)3.2 价格策略现状 (13)3.3 渠道策略现状 (15)3.4 推广策略现状 (16)四、我国茶饮料市场营销策略存在的问题 (17)4.1 产品策略问题 (19)4.2 价格策略问题 (20)4.3 渠道策略问题 (22)4.4 推广策略问题 (22)五、我国茶饮料市场营销策略问题的成因分析 (24)5.1 管理层面问题 (25)5.2 操作层面问题 (26)5.3 外部环境问题 (28)六、我国茶饮料市场营销策略对策研究 (29)6.1 产品策略对策 (30)6.2 价格策略对策 (31)6.3 渠道策略对策 (32)6.4 推广策略对策 (33)七、案例分析 (34)7.1 知名茶饮料企业的市场营销策略分析 (35)7.2 成功经验总结 (37)7.3 存在问题分析 (38)八、结论与建议 (39)8.1 研究结论 (40)8.2 对策建议 (42)8.3 研究局限与未来展望 (43)一、内容概要随着我国经济的快速发展和人民生活水平的提高,茶饮料作为一种具有悠久历史和丰富文化内涵的饮品,逐渐成为了人们日常生活中不可或缺的一部分。

在激烈的市场竞争中,茶饮料企业如何制定有效的市场营销策略,以满足消费者多样化的需求,提高市场份额,成为了一个亟待解决的问题。

1.1 研究背景与意义随着生活品质的提升与消费观念的转变,茶饮料作为健康饮品,在中国市场越来越受到消费者的青睐。

随着市场的不断拓展和竞争的加剧,我国茶饮料市场营销策略中存在的问题逐渐显现,这成为了制约茶饮料市场持续健康发展的重要因素。

2023年茶饮料行业市场环境分析茶饮料是一种越来越普及的饮品,它不仅能够消暑解渴,还能够提神醒脑。

近几年,随着健康、时尚的理念深入人心,茶饮料行业开始火热。

为盘点这个市场环境,本文将从宏观环境和消费者行为两方面进行分析。

一、宏观环境1.经济环境以中国为例,经济社会发展带来了消费升级、收入水平提升等因素,人们对生活品质要求提高,个性化、健康、环保、时尚等消费观念日益深入,茶饮料因其兼具营养与美味这两种基本的属性而受到越来越多消费者的喜爱。

2.社会环境饮品市场逐渐走向“小众化”和“个性化”,加之生活节奏加快,人们对速度和效率的追求也在不断提高,因此快餐式、即时饮品成为市场的主流,而茶饮料在这个市场环境下也得到了很好的发展。

3.政策环境随着全球环保理念的不断普及,多个国家和地区开始推广“无公害”、绿色食品,茶饮料作为一种以天然草本、茶叶为主要原材料的饮品,符合消费者的健康需求和政府环保政策的导向,可以说是政策环境的重要推动者。

二、消费者行为1.消费群体从消费群体来看,茶饮料行业的消费群体非常广泛,其中以80、90后年轻人为主,他们追求健康、时尚的生活理念,对茶饮料的消费意愿比较厚实。

2.消费心里从消费心态来看,消费者对茶饮料的需求从最初的口感到现在的营养、健康、时尚、环保等多样化需求,体现了茶饮料市场规模的逐步扩大和多元化。

同时,消费者在消费的同时也很重视品质和体验,对于品牌的信任感和商家的服务体验也有很高的要求。

3.消费行为从消费行为来看,消费者的消费观念上有明显变化,以前人们更加看重品牌、包装和广告,现在发展到对原材料、生产工艺和体验等更加关注,消费者的信息获取途径也更加多样化,如电视、互联网、杂志、口碑等。

综上,茶饮料行业在宏观环境、消费者行为等多个方面都具备良好的市场前景和发展潜力,未来茶饮料市场将迎来更大的发展机遇。

但要想在行业中获得成功和优势,必须树立高度的服务文化,进行品牌培育和研发创新,满足消费者的多元化需求,做到专一、专注、专业。

中国饮料市场分析在中国,饮料市场是一个庞大而多元的市场。

饮料作为人们日常生活中不可或缺的消费品,市场需求量大,并且消费习惯也在不断变化。

在这样的市场环境下,各种类型的饮料产品不断涌现,竞争激烈,市场发展势头良好。

1.市场概况据统计数据显示,中国饮料市场规模不断扩大,2024年中国饮料市场销售额达到了1300亿美元,预计2024年将增长至1500亿美元。

市场内涵包括碳酸饮料、功能饮料、果汁饮料、茶饮料等多个细分品类,其中碳酸饮料和功能饮料占据了较大的市场份额。

碳酸饮料一直是中国市场上的主力产品,消费者对碳酸饮料的需求量一直较高。

不过,在近年来健康意识的提升下,功能饮料、果汁饮料和茶饮料等产品也逐渐受到消费者的青睐,市场份额不断增加。

2.市场发展趋势(1)健康饮料趋势:随着人们健康意识的提升,越来越多的消费者开始选择健康饮料。

无糖饮料、天然饮料、功能性饮料等受到消费者追捧。

传统的碳酸饮料虽然仍然占据一定市场份额,但未来市场发展主力将会是健康饮料。

(2)包装创新:包装在饮料市场中起着至关重要的作用。

消费者往往会根据产品包装的吸引力来做出购买决定。

因此,包装设计和材质将会成为企业竞争的重要方面。

(3)线上销售:随着电商的不断发展,越来越多的饮料品牌选择在线上销售渠道。

线上销售渠道不仅可以拓展销售市场,还能够有效提高品牌知名度。

(4)个性化定制:随着消费者需求的不断变化,未来饮料市场将更加注重个性化定制产品。

消费者可以在口味、包装、功能等多方面进行选择,满足其个性化需求。

3.市场竞争情况饮料市场竞争激烈,一方面来自于同类型产品的竞争,另一方面也来自于不同类型产品的替代竞争。

目前市场上众多国内外品牌都在饮料市场上竞争激烈,碳酸饮料领域主要以可口可乐、百事可乐为主导,功能性饮料领域以红牛、怡宝等为主导,果汁饮料领域以维维为主导,茶饮料领域以康师傅、壹碧等为主导。

在市场竞争激烈的情况下,企业需要不断加大产品研发与创新力度,提升品牌知名度与产品竞争力,在激烈的市场竞争中立于不败之地。

2024年苦荞茶饮料市场分析报告1. 引言本报告旨在对苦荞茶饮料市场进行详细分析,以帮助企业了解该市场的情况并制定相应策略。

本报告包括市场概述、竞争对手分析、消费者需求分析以及未来发展趋势预测。

2. 市场概述2.1 市场规模苦荞茶饮料市场是中国饮料市场中的新兴市场,近年来呈现出快速增长的态势。

根据市场调研数据,2019年苦荞茶饮料市场的总销售额达到XX亿元,预计到2025年将达到XX亿元。

2.2 市场特点苦荞茶饮料市场的特点主要体现在以下几个方面:•健康意识增强:随着人们健康意识的提升,对于天然、有助于健康的饮料的需求也随之增加。

苦荞茶饮料因其含有丰富的抗氧化物质和维生素而备受消费者青睐。

•品牌竞争激烈:随着市场的发展,越来越多的食品和饮料公司进入苦荞茶饮料市场,品牌竞争日趋激烈。

•渠道多样化:苦荞茶饮料的销售渠道多种多样,既有传统的超市和便利店,也有电商平台和线下专卖店。

3. 竞争对手分析3.1 主要竞争对手目前,苦荞茶饮料市场的主要竞争对手包括以下几个品牌:1.品牌A:该品牌是苦荞茶饮料市场的领导者,拥有强大的品牌影响力和广泛的销售渠道。

2.品牌B:该品牌在苦荞茶饮料市场中也具有一定的市场份额,其产品注重口味创新和包装设计。

3.品牌C:该品牌定位于高端市场,产品价格较高,但在消费者中拥有一定的忠诚度。

3.2 竞争对手分析竞争对手分析主要从以下几个方面进行:•品牌知名度:品牌A的知名度最高,消费者普遍对其品牌有较高的认知度。

•产品特点:品牌B在口味创新和包装设计方面有一定的优势,能够吸引年轻一代消费者。

•销售渠道:品牌A和品牌C的销售渠道比较广泛,覆盖了大部分的超市、便利店和电商平台。

4. 消费者需求分析4.1 消费群体定位消费者需求分析是苦荞茶饮料市场规划的重要一环。

根据调研数据,苦荞茶饮料的消费群体主要包括:•追求健康生活方式的消费者:这部分消费者注重饮料的营养价值和功能性。

•年轻消费者:年轻人对于新奇的口味和时尚的包装设计更感兴趣。

中国茶饮料市场分析

历史背景

中国是茶的故乡,从炎帝神农氏发现茶开始,到今天已经有几千年的历史。

茶的最初功用是其药用价值;大约到西周初期,茶叶发展为茶食,即"生煮羹饭";茶过后也成为祭品,之后才发展成为饮料。

唐朝开始,饮茶之风盛行。

自此,茶发展成为几千来最为普遍、最为中国人自豪的一种饮料。

与茶叶几千年的历史相比,袋包茶的历史很短,1904年,托马斯.苏里南发明了袋包茶,但我国袋泡茶的生产在1978年前后,且发展非常缓慢。

1980年,日本研制成功茶叶罐装饮料,至1994年,市场占有率为21.8%。

美国自1990年以来兴起即饮茶,已开始深入家庭,发展很快。

而中国大陆,我们最早接触茶饮料,始于品牌旭日升。

有专家预测,21世纪的茶叶,是一个多品种、多极化的市场,过去那种散装茶,小包装茶会逐步萎缩,而方便、营养、保健的茶饮品迅速崛起,这既是适应人们生活方式的需要,也是时代进步的标志。

CMMS背景

CMMS(China Marketing and Media Study),即中国市场与媒体研究,是由新生代市场监测机构自1998年以来,进行的一项自主性的连续调查。

在这里,我们通过CMMS历年数据的比较,以及CMMS2003春季数据的详解,来描摹中国茶饮料市场的发展轨迹及现状。

CMMS2003,共调查了30城市15-64岁71849个样本。

散装茶:家庭消费为主,市场较为稳定

CMMS从1999年开始,到2001年,对散装茶叶的消费情况进行连续监测,结果显示,70%左右的被访者家庭在过去的一年里饮用过散装茶,平均每个家庭每月的饮用量为4-5两;选择的茶的种类主要是绿茶和花茶。

45岁以上人群更倾向于饮用散装茶。

如下表所示。

图表1

袋包茶:从属地位,亦在动摇

散装茶的携带和冲泡受条件的限制,在家庭饮用中占主导地位,在某种程度上,已经不能满足人们快节奏、多样化的生活。

1904年,随着袋包茶的发明,使人们即使离家在外也可以享受到茶的清香。

大大拓展了茶的整体消费市场。

从CMMS历年对袋包茶的调查数据显示,中国袋包茶的市场容量有限,一直处于饮料市场的从属地位,而且随着即开型茶饮料等多种饮料形式的出现,其整体市场正在逐年萎缩。

但是袋包茶自有其优势市场,除普通消费者外,宾馆、饭店、快餐店等对其仍有很大的需求。

图表2

指标解释:

市场渗透率:指某类产品或某品牌的使用者或购买者人数占总体人数的比例。

即开型茶饮料:异军突起,挑战碳酸饮料

下表是新生代市场监测机构连续4年,对饮料市场的(共六期数据)监

测数据。

图表3

图表4

通过不同类型饮料的市场渗透率的年度比较,我们发现,可乐和汽水/运动饮料消费者呈现连年下降的趋势,虽然幅度很小,但碳酸饮料的地位正受到较强的冲击。

在多种饮料形式并存的市场环境下,即开型茶饮料的消费者人数在稳步上升。

下面,我们通过CMMS2003春季数据,来勾勒茶饮料市场的消费现状。

茶饮料:消费者年龄、性别特征明显

从袋包茶和即开型茶饮料在不同性别消费者中的渗透率数据来看,其饮用者的性别特征不明显,男女比例相当。

但是重度饮用者中男性比例明显高于女性,也高于居民总体中男性的比例,体现出较强的性别优势。

袋包茶重度消费者(指每周饮用4包以上)中男性占69.3%;即开型茶饮料的重度消费者(指每周饮用3次以上)中男性占56.6%。

表明男性更钟爱茶饮料。

袋包茶重度消费者的年龄分布呈现不规则哑铃状分布,平均年龄为38

岁,55.5%为35岁以上人群,爱茶又追求方便的中年人成为袋包茶的最主要消费群体。

即开型茶饮料的重度消费者(指每周饮用3次以上)的年龄呈现金字塔状分布,平均年龄为30岁,60.3%消费者为29岁以下人群,青少年构成了茶饮料最坚实的塔基,中青年构成塔身,高居塔尖的是中老年人。

将传统散装茶叶的弱势市场转化为即开型茶饮料的强势市场,在一定程度上扩张了茶的整体消费人群。

图表5

茶饮料:注重品牌消费,行业集中度高

通过CMMS数据显示,品牌消费是茶饮料市场的特征之一。

以袋包茶为例,几年来,立顿在中国袋包茶市场里占有绝对的优势,重度消费者中有29.4%的人最经常饮用立顿,13.8%最经常饮用沱茶,而其他袋包茶品牌所占分额非常低。

即开型茶饮料的品牌集中在康师傅、统一两大品牌,其中又以冰红茶、冰绿茶为市场主导。

重度消费者最经常饮用的茶饮料品牌依次为康师傅冰红茶、统一冰红茶、康师傅冰绿茶、统一绿茶,所占比例分别为35.7%、25.1%、21.3%、10.5%。

如果我们不细分茶的类型,而只是研究康师傅、统一两个品牌,则重度饮用者中有62.6%的人最经常饮用康师傅,38.6%的人最经常饮用统一,康师傅品牌在即开型茶饮料行业有着绝对的优势。

即开型茶饮料行业集中度(CR4=75.3%)

图表6

指标解释:行业集中度:一般以某一行业排名前4位(CR4)的企业的销售额(或生产量等数值,在CMMS中,可用消费者人数表示),占行业总的销售额的比例来度量。

CR4大,说明这一行业的集中度高,市场竞争趋向于垄断竞争;反之,集中度低,市场竞争趋向于完全竞争。

集中度是衡量行业市场结构的一个重要指标。

即开型茶饮料行业集中度曲线

图表7

指标解释:

当集中曲线表现为陡峭时,市场集中度高;反之,市场集中度低;当集中曲线为一条向上倾斜的直线时,说明所有企业的规模都相

茶饮料:发展空间大

CMMS2003显示,即开型茶饮料的消费者占居民总体的35%,经过历年的发展,已经成为饮料业的主流品种,其中又有11.5%为重度消费者。

随着多种饮料形式的出现,传统的碳酸饮料市场受到极大的冲击,从重度消费者的市场渗透率可见,只有短短不到10年历史的即开型茶饮料的重度消费者,已经占到居民总体的4.0%。

图表8

即开型茶饮料与其他饮料之间存在着极大数量的交叉消费者。

以过去一年饮用过即开型茶饮料的消费者为例,这些消费者中有20%的人饮用过袋包茶;

93.8%饮用过可乐;85.2%饮用过汽水/运动饮料。

(如下表)

图表9

如果研究重度消费者,则即开型茶饮料的重度消费者中,分别有49.6%和34.5%为可乐和汽水/运动饮料的重度消费者;这一方面表明,各种饮料因口味不同,存在着不可替代性,长期共存仍是未来的发展趋势;另一方面,可乐和汽水/运动饮料的重度消费者中,分别只有19.5%和23%为茶饮料和的重度消费者,表明随着消费者健康意识的增强,茶饮料在未来的时间里,从其他类饮料消费者中争取市场空间的机会非常大。

茶饮料:消费者的休闲意识强

因为茶饮料的重度消费者集中在29岁以下青少年人群,他们参与休闲活动的倾向性非常强。

除了比较多地选择看影碟、唱卡拉OK等较大众化的休闲活动之外,他们要比居民总体更多地去咖啡厅/酒吧、健身俱乐部、电影院。

即开型茶饮料完全迎合了他们生活方式的需要。

茶饮料:明星广告与文化营销

目前茶饮料的品牌营销与中国茶文化的悠远流长有着极大的差距。

目前的营销中,迎合青少年消费群体的心理,众多商家不谋而合地打出明星牌。

但是对于茶饮料的重度消费者来说,明星广告真的重要吗?

在CMMS2003春季数据关于消费者品牌观的调查中,对于“名人推荐的品牌通常不会错”这一语句,茶饮料重度消费者中仅有22%的人同意这个观点,低于居民总体比例(23.7%)。

而可乐、汽水/运动饮料的重度消费者,以及15-29岁人群都要比茶饮料的重度消费者更倾向于同意该语句,肯定名人广告对自己的影响。

(如下图所示:)

图表10

茶的真正的优势在于文化。

如今,即使面对如此多的茶饮料,仍然有人固守着紫砂茶壶、漆制茶船以及外形漂亮得茶叶,自冲自斟自饮。

此番情境,自是喝茶饮料所无法比的。

通过CMMS,我们看到,茶饮料的重度消费者要比居民总体更多地光顾咖啡厅/酒吧。

虽然CMMS没有关于茶室/馆的调查数据,但是,已有的资料表明,茶室/馆仍是城市文化人群休闲的理想场所,甚至成为时尚而被年轻人所追逐。

在钢筋水泥的城市里,似乎只有茶室/馆还可以还原给人们一个品茶的

氛围。

饮料与文化结合的营销经典案例当首推“左岸咖啡馆”。

“统一企业”在1996年推出冷藏杯装咖啡时,曾翻阅法国针对160个美国观光客的调查:什么是巴黎最迷人的东西?不是巴黎的铁塔,不是巴黎圣母院,也不是巴黎的凯旋门,答案竟是巴黎的咖啡馆。

据此,他们锁定富有人文气息的“巴黎咖啡馆”,其中又因塞纳河左岸为文人雅士聚集之处,遂以“左岸”作为品牌名称。

统一企业推出的咖啡,与源于19世纪法国的“左岸文化”巧妙结合,产生了饮料行业一个全新的品牌。

左岸咖啡的广告主要是经营品牌,很少谈及商品本身。

该品牌推出后,人们对法国塞纳河左岸,一个实际并不存在的“左岸咖啡馆”心思神往,饮用“左岸咖啡”也随即成为许多人精神上的迷恋。

现在,中国茶饮料的品牌越来越多,在“旭日升”、“康师傅”、“统一”三大品牌之后,“三得利”、“雀巢”、“娃哈哈”也蓬勃发展,但名人营销却成为不二法门。

我们期待着在这个快餐时代,中国源远流长的茶文化,能够传承到茶饮料品牌中去。

2022年2月21日星期一18:36:41

2.21.202218:3618:36:4122.2.216时36分6时36分41秒Feb. 21, 2221 February 20226:36:41 PM18:36:41。