税则归类

- 格式:ppt

- 大小:408.50 KB

- 文档页数:31

报关税则归类笔记第一类—第四类动物,植物由简单到复杂,由低级到高级,由初级加工到高级加工第一类、第二类与第四类的区别主要是加工第三类第四类简单加工可以用具体的语句描述出来表现在具体规定出来写在税目上复杂加工,五花八门,无法一一描述出来一般情况下先到第一、二类找,如超出其范围的则在第三、四类中在寻找过程中主要分析加工:问题,而不是找商品名称第一类活动物;动物产品1章活动物3章第2肉及食用杂碎第16章第3食用:第4章第19章其它动物产品不食用:第5章鱼:有些名字带“鱼”的不一定是鱼类,如:鱿鱼,墨鱼有些名字不带“鱼”的也可能是鱼类,如:海龙,海马甲克动物:泛指虾,蟹软体动物:贝类动物杂碎:不仅包括内脏,还包括不是肉的部位,如:猪耳,猪蹄,鸡爪一般加工:鲜:新鲜的冷:用一定的低温处理(0℃冻:温度要在0下10几度干:脱水熏:用烟熏的,可长期保存盐渍:用盐腌制盐:在肉上撒一层盐第二类植物产品第7、8、9第7章20章第8章第9章第21章第11章第19章第12章第20章第14章第46章第三类动植物油脂动物油脂 1501-1506植物油脂 1507-1515初榨混合1517可食用——以氢化为主 1516精制化学加工不食用——以氧化为主 1518第五类矿产品第25章其它——烯土金属矿第26章金属矿(提炼其中的金属,以金属化合物存在)第27章燃料(煤、石油、天然气及其制品)汞金属放射性第26章贵金属:金、银、铂贱金属:铜、铁煤 2701 固 2704煤褐煤气 2705泥煤液 2706原油(2709)成品油(2710)第六类化工品第28章-第29章第28章无机一种第29 章有机成分第30章-第38章——用途(多种成分)分类思路:一种成分的只考虑成分,不考虑用途;多种成分的只考虑用途,不考虑成分;但若一种成分的制成零售包装或制成一定剂量,则只考虑用途,不考虑成分。

1.2844放射性金属与2845同位素金属优先2.2843与2846优先胶态特殊用途的贵金属贵金属汞齐把贵金属融在水银里2843 无机化合物有机烯土金属化合物无机2846 有机其它贵金属第71章贱金属第72章-第81章第29章无环烃(2901)饱和烃 C-C 烷烃烃不饱和烃 C=C 烯烃有机化学品 C≡C 炔烃脂肪环饱和——环烷环烃(2902)不饱和——环烯芳香环烃的衍生物卤化衍生物:-X磺化衍生物:-SO3H硝化、亚硝化衍生物:-NO2、-NO羟基“-OH”酚:直接连在芳香环上醇:除“酚”之外都是“醇”烃的衍生物醚:-C-O-C-醛:-CO-H(-CHO)酮:-CO-(-CO-)羧酸:-CO-OH酰卤化物:(-CO-X)作为一体考虑羧酸酐:羧酸盐羧酸脂无机酸脂:脱水OH-SO2-OH + HOCH3 OH-SO2-OCH3 CH3O-SO2-OCH3 (CH3O2)SO2(CH3)SO4注意区分硝化物HNO3 + CH4 CH3NO2HNO2 + CH4 CH3NO2 (CH3 O)NO氨基化合物:N胺:-NH2,-NHCH3季胺:-N(CH3)2季胺盐:N(CH3)4CL 季胺碱:N(CH3)4OH酰胺:-C-NH2(-CONH2) HCN-(CH3)2 [DMA]或[N,N-二甲基-甲酰胺]腈:-CN CH3CN[甲腈]第30章药品已(配定剂量或零售包装) 3004药的成分多种多种成分 3003 未(配定剂量或零售包装)药的成分一种 + 其它第28章一种成分抗菌素、激素、生物碱、维生素第29章(2936-2941)其他,按分子结构判断肥料天然 3101氮 3102——符合章注二(一)肥料一种成分磷 3103——符合章注三(一)若不符合,则归入钾 3104——符合章注四(一)第28章或第29章化肥复合 3105——符合章注五一种含N、P、K的化学成分 + 其它成分——看章注多种成分多种含N、P、K的化学成分的混合 3105第32章天然 3201鞣料合成 3202染料天然动植物 3203着色料颜料矿物 3206合成无机 3206*有机 3204合成聚合物或化学改性天然聚合物水 3209油漆非水3208(涂料)其他3210第33章天然动物 0510香料植物 3301 (XX油)含香成分,多种成分混合合成(一种成分)第29章多种香油混合而成即混合香料 3302 香精第34章有机表面活性物(指含有单独一种表面活性物)3402多种表面活性剂混合 3402.9000表面活性剂制品添加多种活性剂 3402.9000肥皂(高级脂肪酸盐,也是表面活性剂的一种) 3401润滑剂区别于2710的润滑油——重量计 > 70%,则归入第27章动植物第15章蜡(一般跟在油后)矿物第27章人造第34章第37章照相用品纸、纸板、纺织物 3703材料“平” 3701形状其它 3701-3702 “卷” 3702第七类塑料与橡胶(高分子聚合物)区别:橡胶的弹性比塑料好第40章橡胶通常情况下是不饱和分子结构章注四第39章塑料按加工形状:(塑料材料半制品制成品)初级形状 3901-3914 :颗粒、粒子;切片;溶液,糊状等加工按加工形状半制成品 3916-3921 :板、块、条加工制成品 3922-3926由低分子聚合而成均聚—单—分子初级形状共聚—两种及其以上纤维素由自然界本身存在的高分子结构经化学处理而成(3912)其它(3913)3915:塑料的废碎料、下脚料(若其满足:1.初级形状 2.单一品种 3.热塑性的三个条件,即使是塑料的废碎料、下脚料也归入3901-3914)热塑性的:加热后能反复改变其形状的。

税则归类名词解释税则归类是指将商品或服务按照一定规则分类,并确定适用的税率和监管要求的过程。

在国际贸易和跨境交易中,税则归类是非常重要的,它有助于确保关税的准确计算和遵守相关的法规。

下面将对税则归类这一概念进行详细解释。

税则归类是国际贸易中的关键环节。

每个国家都有自己的税则体系,其中包括了对不同商品或服务进行分类的规定。

这些规定通常以一套统一的编码系统来表示,例如世界关务组织(World Customs Organization)制定的国际货物编码系统(通常称为HS编码)。

HS 编码是全球通用的,各个国家的海关都以此为基础进行税则归类。

税则归类的目的是确保商品或服务被正确归类,并按照相关规定征收适当的关税和其他税费。

税则归类是一项专业的技能,要求对商品的特征、用途、组成部分等方面有深入的了解。

通过正确归类,海关能够准确判断商品所适用的税率,并确定是否需要遵守特定的监管要求,例如进口许可证或标签要求等。

税则归类需要遵循一定的规则和指南。

世界关务组织发布了一份名为《税则分类法》的指南,其中详细描述了税则归类的原则和方法。

这些原则包括了商品的实质特征原则、一般规则和特殊规则等。

税则归类员(或称为关税评估员)通常需要接受专门的培训和资格认证,以确保他们具备正确归类的能力。

税则归类的准确性对于贸易各方来说都非常重要。

对于进口商和出口商而言,正确归类可以确保他们在报关时遵守相关法规,避免关税差错或违规行为导致的罚款或延误。

对于海关来说,准确的税则归类有助于提高关税征收的效率和准确性,同时也能加强对进出口商品的监管。

在实际操作中,税则归类可能存在一定的复杂性和主观性。

不同的人对于同一件商品的归类可能存在不同的观点,甚至在不同的国家之间也可能存在差异。

为了解决这些问题,各国会建立争议解决机制,例如设立税则委员会或专门的争议解决机构,以确保税则归类的公正和一致性。

综上所述,税则归类是国际贸易中必不可少的一环。

它涉及对商品或服务进行分类、确定适用税率和监管要求的过程。

税则归类改变标准

税则归类改变标准是指当货物与生产该货物的非原产材料被归入《商品名称与编码协调制度的国际公约》(HS编码)中的不同税号时,即可视为该货

物经过生产制造已经发生了实质性改变,并获得原产资格。

具体来说,税则归类改变标准可以分为三种情况:

1. 章改变(CC),即税则号前两位发生改变。

这要求用于生产货物的所有

非原产材料发生HS编码两位数级的税则归类改变。

主要集中于03-05、07、08、11-16、19、20、22-24、50-55、56-63等章节。

2. 品目改变(CTH),即税则号前四位数发生改变。

这要求用于生产货物的所有非原产材料发生HS编码四位数级的税则归类改变。

品目改变标准主要集中于第22-27、50-55等章节。

3. 子目改变(CTSH),即税则号前六位数发生改变。

这要求用于生产货物

的所有非原产材料发生HS编码六位数级的税则归类改变。

主要集中于84、85、90和94等章节。

请注意,税则归类改变标准仅适用于非原产材料,即在货物生产中使用了非原产材料,且该产品在产品特定原产地规则中所适用的判定标准为税则归类改变标准中的章改变、品目改变或子目改变时,才可使用该标准进行货物原产地的判定。

税则归类的名词解释税收是国家财政的重要组成部分,也是维持公共服务和社会发展的重要途径之一。

税收征收的过程中,涉及到税则归类这一重要环节。

税则归类是指根据商品或服务的特性,将其归入相应的税目、税种及其税率的过程。

本文将从不同角度解释税则归类的概念和相关要点。

一、税则归类的概念税则归类即根据税务法规,对商品或服务进行分类,确定其适用的税率和税收政策。

根据国际上通用的原则,税则归类是按照商品或服务的本质和特征进行分类,以便进行正确、公正、透明的税收征收和管理。

税则归类的目的是确保税收征收的科学性,避免税收漏洞和偷税行为的发生。

二、税则归类的原则税则归类依据的原则主要有以下几点:1. 实质原则:根据商品或服务的实际特性,确定归入的税目。

例如,一款按摩椅,根据其主要功能和用途,可以归入按摩器具的税目。

2. 法定原则:按照法律和法规的规定进行税则归类,不能超越法律界定的范围。

税务机关要遵循法律规定进行税则归类,不能随意变更规定。

3. 一贯原则:对于同一种商品或服务,应在相同的情况下采用相同的税则归类。

这个原则的目的是为了确保税收征收的公平性和一致性。

4. 追溯原则:税则归类时,如果商品或服务的特征发生了变化,应根据变化后的特征进行相应的归类,而不是根据以往的情况。

这个原则是为了及时调整税别,保持税收制度的灵活性和适应性。

三、税则归类的程序和方法税则归类的程序和方法主要包括以下几个步骤:1. 收集商品或服务的相关信息:对于需归类的商品或服务,税务机关需要了解其名称、功能、特性、用途等相关信息,以便进行准确的归类。

2. 了解税收法规和政策:税务机关需要阅读相关的税收法规和政策,了解商品或服务的归类要求,以便根据规定进行分类。

3. 分析比对各项指标:根据收集的信息和法规要求,对商品或服务进行分析比对,找出其主要特征和类别,然后将其与税种或税目进行对照。

4. 确定税则归类:根据分析比对的结果和相关的税务法规,确定商品或服务的最终归类,并确定其适用的税率和税收政策。

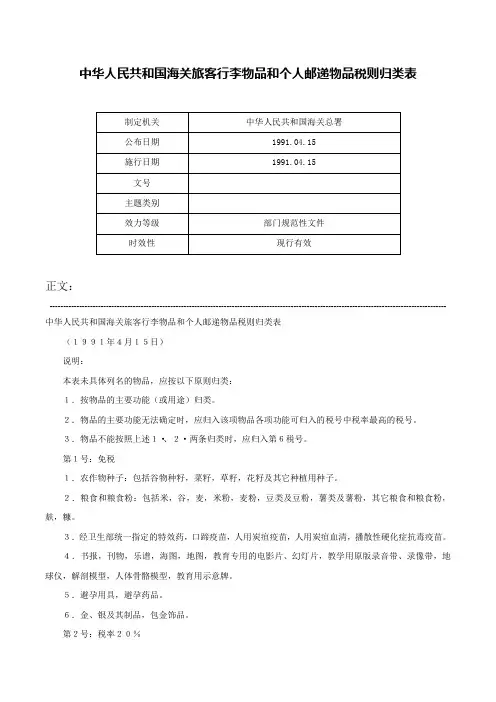

中华人民共和国海关旅客行李物品和个人邮递物品税则归类表正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关旅客行李物品和个人邮递物品税则归类表(1991年4月15日)说明:本表未具体列名的物品,应按以下原则归类:1.按物品的主要功能(或用途)归类。

2.物品的主要功能无法确定时,应归入该项物品各项功能可归入的税号中税率最高的税号。

3.物品不能按照上述1·、2·两条归类时,应归入第6税号。

第1号:免税1.农作物种子:包括谷物种籽,菜籽,草籽,花籽及其它种植用种子。

2.粮食和粮食粉:包括米,谷,麦,米粉,麦粉,豆类及豆粉,薯类及薯粉,其它粮食和粮食粉,麸,糠。

3.经卫生部统一指定的特效药,口蹄疫苗,人用炭疽疫苗,人用炭疽血清,播散性硬化症抗毒疫苗。

4.书报,刊物,乐谱,海图,地图,教育专用的电影片、幻灯片,教学用原版录音带、录像带,地球仪,解剖模型,人体骨骼模型,教育用示意牌。

5.避孕用具,避孕药品。

6.金、银及其制品,包金饰品。

第2号:税率20%医疗器材,科学仪器,药品和制成药品,动植物药料和香料。

1.医疗器材:包括纱布,药棉,橡皮膏,羊肠线,尼龙外科缝线,听诊器,血压计,助听器,假眼,假手,假腿,假牙,镶牙金属片及其它镶牙、补牙材料,牙科用具,注射针、管,体温计,保健带,温炙器,针炙针,子宫托,疝气带,胃下垂带,人造肛门便袋,医用扁马桶,医用橡胶气垫,橡胶卡尿管,X光胶片,X光室用铅胶围裙、护目镜,医用额镜,五官检查器,哮喘喷雾器,电动按摩器,心脏起搏器,金属肱骨头,紫外线灯,各种医用试纸,各种X光造影针、片剂,病人用拐杖,病人用轮椅,其它医疗器材及专用零件。

税则归类的基本规则

税则归类是指将商品或服务按照其属性、用途、材料、功能等特征进行分类,以确定适用的税率和征税方式的过程。

这是税收征管的重要环节,也是企业纳税的重要依据。

税则归类的基本规则包括以下几点:

1.以货物实际情况为准。

根据货物的实际特征进行归类,不受标签、商标、包装等外在因素的影响。

2.按照税则条目进行归类。

税则条目是对商品或服务进行归类的规则和标准,企业要仔细研读税则条目,准确归类。

3.归类应具体、明确。

归类应根据商品或服务的实际情况进行具体、明确的描述,以便确定适用的税率和征税方式。

4.遵循一般性原则。

税则归类应遵循一般性原则,即先从一般条目归类,再根据特殊情况进行归类。

5.归类应符合实质性原则。

归类应符合实质性原则,即根据商品或服务的实质性质进行归类,而不是根据表面或形式特征进行归类。

6.归类应符合法律原则。

税则归类应符合法律原则,即根据税法的规定进行归类,避免违法纳税。

税则归类是企业纳税的基础和保障,企业要准确归类,遵守相关规定,避免因税收问题而给企业带来不必要的风险和损失。

- 1 -。

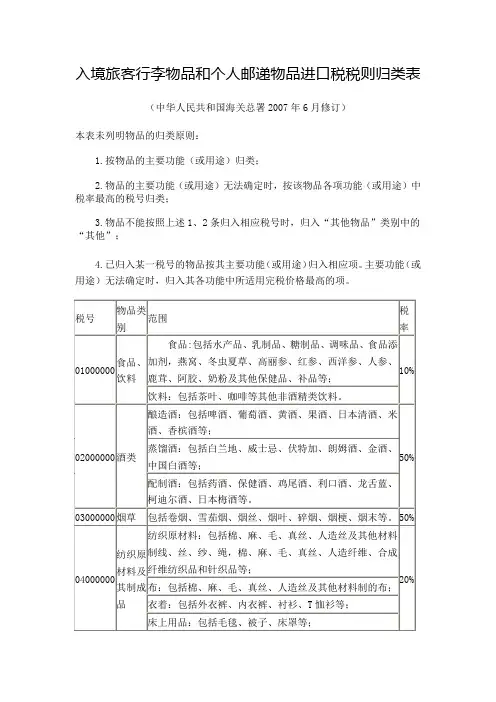

入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)

本表未列明物品的归类原则:

1.按物品的主要功能(或用途)归类;

2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;

3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;

4.已归入某一税号的物品按其主要功能(或用途)归入相应项。

主要功能(或用途)无法确定时,归入其各功能中所适用完税价格最高的项。

附件2。

海关税则归类总规则第一类活动物;动物产品(第1章-第5章)第二类植物产品(第6章-第14章)第三类动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡(第15章)第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品(第16章-第24章)第五类矿产品(第25章-第27章)第六类化学工业及其相关工业的产品(第28章-第38章)第七类塑料及其制品:橡胶及其制品(第39章-第40章)第八类生皮、皮革、毛皮及其制品;鞍具及挽具;旅行用品、手提包及类似容器;动物肠线(蚕胶丝除外)制品(第41章-第43章)第九类木及木制品;木炭;软木及软木制品;稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品(第44章-第46章)第十类木浆及其他纤维状纤维素浆;回收(废碎)纸或纸板;纸、纸板及其制品(第 47章-第49章)第十一类纺织原料及纺织制品(第50章-第63章)第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品( 第64章-第67章)第十三类石料、石膏、水泥、石棉、云母及类似材料的制品;陶瓷产品;玻璃及其制品(第68章-第70章)第十四类天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币(第71章)第十五类贱金属及其制品(第72章-第83章)第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件(第84章-第85章)第十七类车辆、航空器、船舶及有关运输设备(第86章-第89章)第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品(第90章-第92章)第十九类武器、弹药及其零件、附件(第93章)第二十类杂项制品(第94章-第96章)第二十一类艺术品、收藏品及古物(第97章)第二十二类特殊交易品及未分类商品(第98章)。

税则归类,就是按照税则的规定,将每项具体进出口商品按其特性在税则中找出其最适合的某一个税号,即“对号入座”以便确定其适用的税率,计算关税税负。

税则归类错误会导致关税的多征或少征,影响关税作用的发挥。

因此,税则归类关系到关税政策的正确贯彻。

税则归类一般按以下步骤进行:

①了解需要归类的具体进出口商品的构成、材料属性、成分组成、特性、用途和功能

②查找有关商品在税则中拟归的类、章及税号。

对于原材料性质的货物,应首先考虑按其属性归类;对于制成品,应首先考虑按其用途归类

③将考虑采用的有关类、章及税号进行比较,筛选出最为合适的税号。

在比较、筛选时,首先看类、章的注释有无具体描述归类对象或其类似品,以具体描述的,按类、章的规定办理,其次是查阅《HS注释》,确切的了解有关类、章及税号范围。

④同归以上方法也难以确定的税则归类商品,可运用归类总规则的有关条款来确定其税号。

如进口的海关无法解决的税则归类问题,应报海关总署明确。

税率

1.进口关税税率

《中华人民共和国进出口关税条例》规定:我国进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率,对进口货物在一定期限内可以实行暂定税率。

什么税则归类改变标准税则归类改变标准。

税则归类是指对进口和出口商品进行分类,以确定适用的关税税率和其他进出口控制措施。

在国际贸易中,正确的税则归类对于企业来说至关重要,因为它直接影响着商品的关税税率和进出口手续等。

然而,由于各国的关税税则不尽相同,因此税则归类也存在着一定的差异。

近年来,随着国际贸易的发展和经济全球化的加速,各国对于税则归类的改变标准也在不断调整和完善。

首先,随着科技的进步和商品的多样化,传统的税则归类标准已经无法满足现代贸易的需求。

因此,许多国家纷纷对税则归类标准进行了调整和改变。

例如,中国近年来对进口商品的税则归类标准进行了多次修订,以适应新兴产业和新型商品的出现。

这种改变标准的趋势将有助于提高税则归类的准确性和适用性,为企业的进出口贸易提供更好的支持。

其次,国际贸易中存在着许多新型商品,这些商品可能涉及到多个领域和行业,传统的税则归类标准已经无法满足其归类需求。

因此,许多国家也在不断完善税则归类的相关规定,以适应新型商品的出现。

例如,欧盟近年来对数字化商品的税则归类进行了调整,以适应数字经济的发展和新型商品的出现。

这种改变标准的趋势将有助于提高税则归类的适用性和灵活性,为企业的进出口贸易提供更好的支持。

另外,国际贸易中存在着许多跨境电商和互联网贸易,这些贸易形式的出现也对税则归类提出了新的挑战。

传统的税则归类标准可能无法满足跨境电商和互联网贸易的需求,因此许多国家也在不断完善税则归类的相关规定,以适应新型贸易形式的出现。

例如,美国近年来对跨境电商商品的税则归类进行了调整,以适应新型贸易形式的出现。

这种改变标准的趋势将有助于提高税则归类的适用性和灵活性,为企业的进出口贸易提供更好的支持。

综上所述,随着国际贸易的发展和经济全球化的加速,各国对于税则归类的改变标准也在不断调整和完善。

这种趋势将有助于提高税则归类的准确性和适用性,为企业的进出口贸易提供更好的支持。

因此,企业在开展国际贸易时,应及时了解各国的税则归类标准变化,以便更好地把握国际市场的机遇,提高自身竞争力。

发泡剂税则归类温馨提示:该文档是小主精心编写而成的,如果您对该文档有需求,可以对它进行下载,希望它能够帮助您解决您的实际问题。

文档下载后可以对它进行修改,根据您的实际需要进行调整即可。

另外,本小店还为大家提供各种类型的实用资料,比如工作总结、文案摘抄、教育随笔、日记赏析、经典美文、话题作文等等。

如果您想了解更多不同的资料格式和写法,敬请关注后续更新。

Tips: This document is carefully written by the small master, if you have the requirements for the document, you can download it, I hope it can help you solve your practical problems. After downloading the document, it can be modified and adjustedaccording to your actual needs.In addition, the store also provides you with a variety of types of practical information, such as work summary, copy excerpts, education essays, diary appreciation, classic articles, topic composition and so on. If you want to know more about the different data formats and writing methods, please pay attentionto the following updates.现代社会工业生产领域中,发泡剂作为一种重要的化工原料,被广泛应用于塑料、橡胶、建材等行业。

卷烟口味棒税则归类

目前国内卷烟的分类,主要有包装、价格、包装数量、单包烟支数等5大标准。

其中以调拨价格(不含税)的分类,较为常见一些。

具体分类标准如下:

类烟:不含税调拨价在100元/条(含100)以上的卷烟;

二类烟:不含税调拨价在70-100元/条(含70)以上的卷烟:

三类烟:不含税调拨价在30-70元/条(含30)以上的卷烟:

四类烟:不含税调拨价在16.5-30元/条(含16.5)以上的卷烟:

五类烟:不含税调拨价在16.5元/条以下的卷烟;

田类卷烟税费计算

对干消费税颇有了解的朋友,一定都清楚烟洒的消费税在所有商品中算是比较高的,其中甲类卷烟则可以说是

消费税最高的一类物品。

其具体的税费计算方法如下:对于条装烟(200支)价格在70元以上的甲类烟,按照销售

价格的56%外加0.003元/支的方法,计提相应的消费税。