进出口商品归类

- 格式:ppt

- 大小:612.50 KB

- 文档页数:78

报关实务进出口商品归类1. 引言进出口商品的报关是指将商品从一个国家运输到另一个国家时,需要向海关申报以完成相关的报关手续。

而归类是报关的一个重要环节,它主要指根据商品的特征、用途、成分等因素,将商品按照国际通用的商品归类系统进行分类。

本文将介绍报关实务中进出口商品归类的基本概念、原则和方法,以帮助读者更好地理解和应用。

2. 商品归类的基本概念商品归类是指将进出口商品按照一定的规则、标准和流程,确定其属于哪个商品编码,并在报关单上进行相应的记录。

商品编码是一个由国际上通用的商品归类系统所制定的编码,用来对商品进行分类和集中管理。

目前,全球通用的商品归类系统有HS编码、HSCODE、CN编码等。

3. 商品归类的原则商品归类的原则是指在进行商品归类时需要遵循的一些基本原则和规则。

常见的商品归类原则包括以下几点:3.1 单一原则单一原则是指一个商品只能归类在一个编码下,即不能同时在多个分类中出现。

3.2 专用原则专用原则是指商品应当归类在能够最准确反映其特征和用途的编码下。

例如,化妆品应当归类在化妆品类别下,而不是其他类别。

3.3 总项原则总项原则是指商品分类应当以其主要用途或功能为基础,而不是根据次要或附带的用途。

3.4 具体原则具体原则是指归类时应当根据商品的具体特征和性质进行判断,遵循相关的规则和标准。

4. 商品归类的方法商品归类的方法是指根据商品的特征、用途、成分等因素,通过一系列的判断和比对,确定其应该归类在哪个商品编码下。

4.1 直接判断法直接判断法是根据商品的名称、形状、用途等直接判断其属于哪个商品编码。

这种方法适用于那些商品特征明显、归类标准一致的情况。

4.2 逐项比对法逐项比对法是通过与已有的商品归类标准进行逐项比对,从而确定商品的归类。

这种方法适用于那些商品特性复杂、归类标准不一致的情况。

4.3 辅助查询法辅助查询法是指通过参考相关的商品归类手册、数据库或查询系统,找到与商品特征相符合的归类编码。

出口商品品目归类税收政策解读随着国际贸易的不断发展,出口商品品目归类税收政策对于商品出口企业来说显得尤为重要。

本文将对出口商品的品目归类以及相关税收政策进行解读,以帮助企业更好地理解和应对政策的变化。

一、出口商品的品目归类出口商品的品目归类是指对出口商品进行分类,以确定适用的税收政策。

根据《商品品目及编码实施规则》,我国将商品划分为8位编码的品目,并根据商品的属性、用途和原材料等特征进行细分。

企业在出口商品时,需要确定商品的具体品目,并按照该品目进行归类申报。

品目归类的准确性对于企业来说至关重要。

不同品目适用的税收政策和优惠政策存在差异,如果品目归类错误,可能导致企业无法享受相应的税收优惠,甚至可能面临税收违法的风险。

因此,企业在出口商品之前,务必对商品进行准确的品目归类。

二、1. 关税政策关税是指国家对进出口商品征收的税金。

我国根据商品的品目进行不同税率的划分,一般分为普通关税和优惠关税两类。

普通关税适用于大部分商品,税率相对较高。

而优惠关税适用于特定的商品品目,税率较低甚至免税。

企业在出口商品时,如果商品属于适用优惠关税的品目,可以大幅降低关税负担,提高企业的出口竞争力。

2. 增值税政策增值税是指对生产和经营活动中增值部分征收的一种税收。

对于出口货物,我国实行出口免税政策,即对从中国境内销售至境外的货物不征收增值税。

企业在出口商品时,需按照规定办理增值税退税手续,将已缴纳的增值税退还给企业。

这不仅能够减轻企业的负担,还能够鼓励企业增加出口,促进国际贸易的发展。

3. 使用税政策使用税是指对某些特定商品或服务,按照一定比例征收的税金。

我国对出口商品中的一些特定品目实行使用税的征收,征收的税率根据不同品目的特性和国家政策而不同。

企业在出口相关品目的商品时,需要了解并遵守相应的使用税规定,确保商品符合国家政策要求,避免因为使用税问题而导致税收争议。

4. 出口退税政策出口退税是指对从中国境内销售至境外的货物,对已缴纳的消费税、增值税等一系列税收给予退还的政策。

第四次课授课计划章节能力单元一报关的基础知识能力四进出口商品归类教学目的知识点技能点教学目的:通过本次课学习,掌握商品归类总规则。

知识目标:商品归类六大规则技能目标:掌握商品归类方法,学会进行商品归类教学重点难点教学重点:商品归类规则一、二、三教学难点:商品归类规则一、二、三思考与训练1、如何对商品进行归类。

2、商品编码是怎么一回事?下一单元预习内容要求预习:对外贸易管制制度注:两小节课为一次课第四次课授课内容与方法授课主要内容授课方法时间分配【学习目标】通过本次课学习,掌握商品归类总规则。

●知识点:通过本章的学习学生应掌握以下知识:商品归类六大规则●技能点:掌握商品归类方法,学会进行商品归类一、《商品名称及编码协调制度》简介二、我国海关进出口商品分类目录三、进出口商品归类的海关行政管理四、协调制度归类总规则规则一(原文):类、章及分章的标题,仅为查找方便而设;具有法律效力的归类,应按品目条文和有关类注或章注确定,如品目、类注或章注无其他规定,按以下规则确定。

★解释规则一:规则一有三层含义:1、指出“类、章及分章的标题,仅为查找方便而设”例如说,第一类,活动物;动物产品,按标题,它应该包括,所有的活动物和动物产品,但第一类中,根据章注,就可以知道,流动马戏团、动物园或其他类似巡回展出用的活动物,不包括在第一类里面。

所以说“类、章及分章的标题,仅为查找方便而设”。

2、“具有法律效力的归类应按项目条文和有关类注或章注确定”在第一章章注中有规定,本章不包括品目95.08的动物,不包括品目30.02的培养微生物及其他产品。

那么95.08的动物、30.02的培养微生物,就不能归入本章。

所以说,具有法律效力的归类应按项目条文和有关类注或章注确定。

3、“如项目、类注或章注无其他规定,按以下规则确定”在对商品进行归类的时候,税目条文、及相关的章注、类注是最重要的。

如果按税目条文、及相关的章注、类注还无法确定归类的,才能够按规则二、规则三、规则四、五、六来归类。

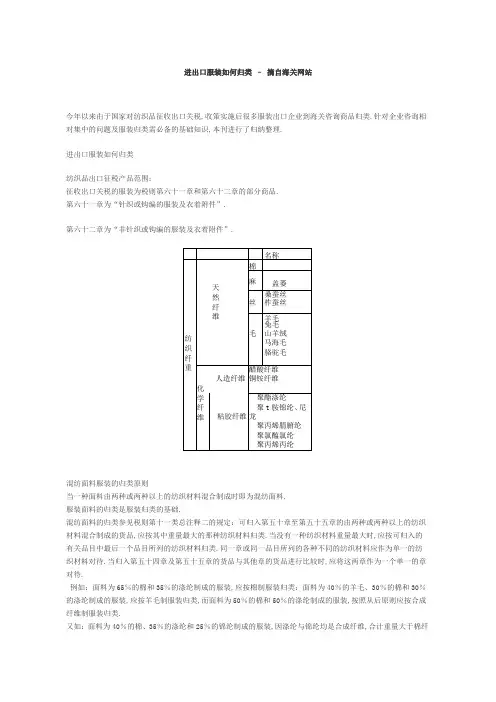

今年以来由于国家对纺织品征收出口关税,收策实施后很多服装出口企业到海关咨询商品归类.针对企业咨询相对集中的问题及服装归类需必备的基础知识,本刊进行了归纳整理.进出口服装如何归类纺织品出口征税产品范围:征收出口关税的服装为税则第六十一章和第六十二章的部分商品.第六十一章为“针织或钩编的服装及衣着附件”.第六十二章为“非针织或钩编的服装及衣着附件”.混纺面料服装的归类原则当一种面料由两种或两种以上的纺织材料混合制成时即为混纺面料.服装面料的归类是服装归类的基础.混纺面料的归类参见税则第十一类总注释二的规定:可归入第五十章至第五十五章的由两种或两种以上的纺织材料混合制成的货品,应按其中重量最大的那种纺织材料归类.当没有一种纺织材料重量最大时,应按可归入的有关品目中最后一个品目所列的纺织材料归类.同一章或同一品目所列的各种不同的纺织材料应作为单一的纺织材料对待.当归入第五十四章及第五十五章的货品与其他章的货品进行比较时,应将这两章作为一个单一的章对待.例如:面料为65%的棉和35%的涤纶制成的服装,应按棉制服装归类:面料为40%的羊毛、30%的棉和30%的涤纶制成的服装,应按羊毛制服装归类,而面料为50%的棉和50%的涤纶制成的服装,按照从后原则应按合成纤维制服装归类.又如:面料为40%的棉、35%的涤纶和25%的锦纶制成的服装,因涤纶与锦纶均是合成纤维,合计重量大于棉纤维,因此应按合成纤维制服装归类.服装归类技巧在实际操作中常见一些企业经办人员由于不熟悉海关归类原则,操之过急,填写税号时急于一步到位直接填写1 O位税号.常常造成差错不断.正确的归类方法及技巧是:1、确定服装归类时应首先确定服装面料的构成.如果是针织或钩编的服装则应归入税则第六十一章.如果是非针织或非钩编的服装例如:机织服装或无纺布制服装则应归入第六十二章;2、确定完章后,区分男女服装并参照相应的款式归入正确的4位品目;3、再次按服装面料的材质归入正确的8位税号;4、部分需要申报10位税号的服装在正确确定8位税号的基础上依据1O位税号的描述填写.常见服装税则归类一、男女装区别男女服装的区别应参照税则第六十一章章注九和第六十二章章注八的规定;——凡服装门襟为左压右的,应视为男式,凡门襟为右压左的,应视为女式;——上述规定1不适用于其式样已明显为男式或女式的服装;——无法区别是男式或女式服装的应按女式服装归入有关品目.二、西服套装税则中所称“西服套装”是指面料用完全相同的织物制成的两件套或三件套的成套服装.例如:一件人体上半身穿着的外套或短上衣除袖子外,其面料数为四片或四片以上;也可以附带一件西服背心这件背心的前片面料应与套装其他各件的面料相同,后片面科则应与外套或短上衣的衬里料相同;以及一件人体下半身穿着的服装即不带背带或护胸的长裤、马裤、短裤、裙子或裙裤,但游泳裤除外.西服套装各件的面料质地、颜色及构成必须完全相同.其款式,尺寸大小也必须相互般配.如果数件人体下半身穿着的服装同时报验例如:两条长裤、长裤与短裤、裙子或裙裤与长裤.构成西服套装下装的应是一条长裤.对于女式西服套装,对应的下装应是裙子或裙裤,其他服装应分别归类.西服套装也包括不论是否完全符合上述条件的下列配套服装:常礼服.晚礼服燕尾服及无燕尾套装夜礼服.针织男式西服套装应归入品目项下.针织女式西服套装应归入品目项下.机织男式西服套装应归人品目项下.机织女式西服套装应归人品目项下.三、日便服套装税则中所称“便服套装”是指面料相同并作零售包装的下列成套服装西服套装、各类内衣套装及为穿着美观自行搭配的各类服装除外,品目6112的运动服及滑雪服除外.例如:一件人体上半身穿着的服装.但套衫及背心除外因为套衫可在两件套服装中作为内衣.背心也可作为内衣;以及一件或两件不同的人体下半身穿着的服装.即长裤、护胸背带工装裤、马裤、短裤、裙子或裙裤.但游泳裤除外.便服套装各件面料质地、款式、颜色及构成必须相同;尺寸大小也须相互般配.针织男式便服套装应归人品目项下.针织女式便服套装应归入品目项下,机织男式便服套装应归人品目项下.机织女式便服套装应归入品目项下.四、连衣裙及裙子.裙裤税则中所称“连衣裙”是指用于遮盖全身,通常可从肩部长及膝盖或以下的裙式服装.除内衣外这类服装应无需再同时穿着其他的服装.当这类服装的上部是由背带和前护胸或前后护胸组成时.那么只有当它的规格、剪裁及所述护胸位置使其具备了上述特征后.才能作为连衣裙归类.否则,应作为半身裙归类. 针织连衣裙应归人品目项下.机织连衣裙应归入品目项下.税则中所称“裙子指半身裙”是指用于遮盖人体下半身.通常可从腰部长及膝盖或膝盖以下并需与上衣同时穿着的服装.不论这类服装是否有背带、前护胸或前后护胸.只要这类服装不具有单独穿着的特征.就应按裙子指半身裙归类.“裙裤”具有与裙子相同的特征,裤脚展宽、外观似裙、但裙裤的两腿分开呈裤状.与短裤相比,裙裤在裁剪时臀围、立档、横裆都要适当加大.使其在穿着时具有裙子的外观特征.针织裙子及裙裤应归入品目项下.机织裙子及裙裤应归人品目项下.五、衬衫税则中所称“衬衫”是指人体上半身穿着并从领口处全开襟或半开襟的长袖或短袖衣服.其腰身以上可缝有口袋,有一衣领.针织男衬衫应归入品目6105项下.该品目包括针织或钩编的男式活领衬衣、礼服衬衣、普通衬衣等,但不包括品目6107的长睡衣及品目6109的汗衫、背心及其他内衣,不包括无袖的衣服.也不包括在腰围以下有口袋的衣服.带有罗纹腰带或以其他方式收紧下摆的衣服,以及其织物至少在10×10厘米的面积内沿各方向直线长度上平均每厘米少于1O针的衣服.机织男衬衫应归人品目6205项下.该品目包括非针织或非钩编的男衬衣.包括活领衬衣、礼服衬衣、普通衬衣等.不包括无袖的衣服及在腰围以下有口袋的衣服.针织女衬衫应归入品目6106项下.该品目包括针织或钩编女衬衣.包括罩衫、衬衣及仿男式女衬衣等;不包括在腰围以下有口袋的衣服、带有罗纹腰带或以其他方式收紧下摆的衣服.以及其织物至少在10×10厘米的面积内沿各方向直线长度上平均每厘米少于10针的衣服.机织女衬衫应归入品目6206项下.该品目包括非针织或非钩编的女衬衣,包括罩衫、衬衣及仿男式女衬衣等.不包括在腰围以下有口袋的衣服、带有罗纹腰带的衣服及以其他方式收紧下摆的衣耶.注意常见夏天穿着的针织翻领T恤衫,在税则归类中应作为针织衬衫归类.六、滑雪服税则中所称“滑雪服“是指从整个外观和织物质地来看.主要在滑雪速度滑雪或高山滑雪时穿着的下列服装或成套服装.“滑雪连身服”.即上下身连在一起的单件服装;除袖子和领子外.滑雪连身服可有口袋或脚带:“滑雪套装”.即由两件或三件构成一套并作零售包装的下列服装:一件用一条拉链扣合的带风帽的厚夹克、防风衣、防风短上衣或类似服装.可以附带一件背心;以及一条不论是否过腰的长裤、一条马裤或一条护胸背带工装裤.“滑雪套装”也可由一件类似以上“滑雪连身服”款所述的连身服和一件可套在连身服外面的有胎料的背心组成.“滑雪套装”各件颜色可以不同.但面料质地、款式及构成必须相同,尺寸大小也须相互般配.针织上述滑雪服不论男式或女式应归入品目项下.机织上述滑雪服不论男式或女式应归人品目项下.注意:单独报验的“滑雪短上衣”不归入品目和品目项下,而应归入依据其面料构成、男女装的区分归入品目6101、6102或品目6201、6202项下.七、日运动服税则中所称“运动服”为两件套服装.这类服装的整个外观及织物特征清楚的表明是专门或主要在进行运动时穿着的.两件套运动服为:一件到腰或稍为过腰的长袖上衣,袖口处以罗纹带、松紧带.拉链或其他方式收紧,下摆一般也以类似方式或束带收紧.如果前身开襟或半开襟.则一般以拉链闭合.这类服装可带或不带风帽.衣领及口袋.另一件是一条紧身或松身的裤子.不论是否开口袋,裤腰以松紧带.束带或其他方式收紧,腰围处因不开口,故没有纽扣或其他收紧装置.但裤脚一般长至脚踝,裤脚可以罗纹带或松紧带、拉链或其他方式收紧.带或不带有脚带.针织运动服不论男式或女式应归入品目项下,机织男式运动服应归入品目项下,机织女式运动服应归入品目项下.八、T恤衫税则中所称“T恤衫”是指针织或钩编的内衣类轻质服装.用棉花或化学纤维织成的非起绒、割绒或毛圈组织织物制成.有单色或多色,不论是否带衣兜,有紧身长袖或短袖.无翻领、无扣、领口无门襟而且开口有高有低圆形、方行、船行或V行领口.这类服装除花边外.可以印制、针织或用其他方法加上广告、图画或文字进行装饰,其下摆通常缝边.T恤衫不论男士或女士穿着,均应归入品目6109项下.九、套头衫、开襟衫税则中所称“套头衫”和“开襟衫”是指用于人体上半身穿着的针织或钩编服装.无论是否有袖、翻领或口袋.领形各异.可用任何针织或钩编面料制成,可带任何装饰形式包括花边和刺绣.“套头衫“和“开襟衫”应归入品目6110项下.十、婴儿服装及衣着附件税则中所称“婴儿服装及衣着附件”是指身高不超过86厘米的幼儿穿着的衣物,也包括婴儿尿布.其标准为:非连身服上衣长不超过40厘米、裤长不超过45厘米:连身服长度带有帽子的不包括帽子长度不超过86厘米. 本品目包括有:游戏服、小丑服、背心连裤童装外衣、婴儿围涎、分指手套、连指手套、露指手套,紧身衣裤及没有用粘、缝或其他方法将外底固定在鞋面上的婴儿连袜鞋.针织婴儿服装及衣着附件应归入品目6111项下机织婴儿服装及衣着附件应归入品目6209项下.对于既可归入品目6111及6209.也可归入税则六十一章及六十二章其他品目的物品.应归入品目6111及6209.十一、单独报验的西服背心单独报验的针织或钩编的背心包括西服背心归入品目6110项下:单独报验的非针织或非钩编的背心包括西服背心归入品目6211项下.有胎料的针织或钩编背心应归入品目6101或6102项下.有胎科的非机织或非钩编背心应归入品目6201或6202项下.十二、胸罩、紧身胸衣、吊裤带等商品胸罩、束腰带、紧身胸衣.吊裤带、背带及类似品及其零件.无论其面科结构是否针织或钩编的,均归入品目6212项下.十三、品目6114及品目6211项下其他服装的范围品目6114及品目6211项下“其他服装”包括税则第六十一章及第六十二章各品目未具体列明的服装.例如:下列服装:1围裙、连身工作服、工作罩服及技工、工人或外科医生穿着的其他防护性服装;2教士或牧师的服装如:僧侣袍、黑色法衣、带风兜教士法衣、天主教士服、白色宽袖法衣;3专职人员或学者穿着的袍服;4飞行员穿着的特种服装如:飞行员电热服;5某些运动.舞蹈或体操所需穿着的特种衣着如:击剑服、骑师绸服、芭蕾舞裙、舞蹈练功紧身衣.十四、用毡呢或无纺织物制成的服装用毡呢或无纺织物制成的服装,不论是否经过浸渍.涂布、包覆或层压.也不论是男式服装还是女式服装.均应归入品目项下.十五、用品目5903、5906或5907的涂层织物制成的服装用品目5903.5906或5907所列针织物或钩编织物制成的服装.不论男式或女式服装.均应归入品目6113项下.但品目6111的婴儿服装除外.用品目5903、5906或5907所列纺织物针织物或钩编织物除外制成的服装.应归入品目6210项下.但品目6209的婴儿服装除外.品目6113及6210包括符合上述品目5903、5906及5907的涂层织物制成的雨衣.油布雨衣,不带呼吸装置的潜水服及防辐射服.注意既可归入品目6113或6210.也可归入税则第六十一章或第六十二其他品目的服装,除品目6111及6209所列的婴儿服装外,其余一律应归入品目6113或6210,但是带有胎料的服装除外.例如.一件男式夹有胎料的带风帽的防寒短上衣机织面料,即使面料本身归入品目5903、5906或5907,该服装也不应归入品目6210项下.而应归入品目6201项下.十六、“成套包装服装”的归类第十一类注释十三所称的“服装”是指品目6101至6114的针织或钩编服装及品目6201至6211的非针织或非钩编服装.第十一类所称服装除非在品目中具体列名的成套服装例如,西服套装、便服套装、睡衣裤、运动服、滑雪套装等外,其他不同品目所列服装即使成套零售包装.仍应分别归入各自的相应品目.例如一同报验的一条女式背带裙及一件配套穿着的T恤衫、一同报验的羊绒背心与配套穿着的羊绒开襟衫即使成套包装,也不能作为套装归类.而应分别归入各自的品目.十七、“棉限内”.“毛限内”,“化纤限内”的解释“棉限内”、“毛限内”、“化纤限内”是确定纺织品10位编码时所需的术语.纺织品的归类应依据中华人民共和国进出口税则的税目条文、商品归类总规则及其他注释确定,根据商品的属性依次确定各级商品编码.首先确定4位税目.再确定6位子目、8位税号,然后确定10位商品编号.“棉限内“是指产品中棉的重量≥所有纤维成分总重量的50%;或棉+毛+化纤的重量≥所有纤维成分总重量的50%.其中棉的重量≥毛的重量.且≥化纤的重量:“毛限内”是指除棉限内所属的产品以外,产品中毛的重量>所有纤维成分总重量的17%;“化纤限内”是指除棉限内和毛限内所属的产品以外.产品中化纤的重量≥所有纤维成分总重量的50%;或化纤+棉+毛的重量≥所有纤维成分总重量的50%.。

第五章进出口商品归类学习目标: 通过本章学习应掌握协调制度的优点、基本结构、分类原则、结构性编码归类总规则内容、适用范围及运用技巧、商品归类的操作程序、海关商品归类行政管理等基本内容。

重点难点:商品名称编码表的构成;协调制度归类总规则一至六的概念及应用。

协调制度归类总规则二的使用条件;协调制度归类总规则三的适用范围;协调制度归类总规则协调制度归类总规则五不同包装物归类原则六子目归类原则;商品归类操作程序如何学习本章:1、认识编码;2、重点掌握商品归类总规则;3、熟悉21类97章商品编排规律;4、首先确保掌握基础商品的归类(教材中涉及的商品)。

导入新课:在海关管理过程中,需要按照进出口商品的性质、用途、功能或加工程度进行归类,因为海关对不同类别的进出口商品会分别采取不同的监管措施,并按照不同税率征收关税。

对进出口商品归类是海关监管、海关征税及海关统计的基础和依据,归类的正确与否直接影响到进出口货物的顺利通关,与货物收发货人或其代理人的切身利益也密切相关。

第一节《商品名称及编码协调制度》一、《协调制度》的来源和采用情况:为了协调国际贸易中进出口商品根据不同目录分类所造成的差异,统一商品归类标准,简化贸易流程,原海关合作理事会(1994年更名为世界海关组织)在《商品分类目录》(CCCN)和联合国《国际贸易标准分类目录》通过了《协调制度公约》及其附件《商品名称及编码协调制度》(简称《协调制度》(SITC)的基础上,制定了适合于多种用途的《商品名称及编码协调制度》(The Harmonized Commodity Description and Coding System)简称《协调制度》(HS)。

截至2007年,已有200个国家、地区和国际组织采用《商品名称及编码协调制度》作为本国和本地区的海关税则及商检和外贸统计商品目录。

《商品名称及编码协调制度》在国际贸易、贸易统计、国际运输、国际贸易谈判以及经济分析等方面起着日益重要的作用。

进出口商品预归类意见书

致:进出口商品预归类审议委员会

根据贵委员会的要求,我在对以下待进出口商品的预归类进行研究和评估后,提出如下的意见和建议。

首先,我对待归类商品进行了全面的了解和研究,并分析了其特点、功能和用途。

经过对比和分析,我认为该商品的主要特点是xxx,功能和用途是xxx。

据此,我认为待归类商品应属于《进出口商品归类目录》中的xxx类别。

因为该商品的特点和功能与该类别中的其他商品相似,具有相似的用途和特点。

根据归类目录的相关规定,该商品应该属于该类别,以便于进一步的管理和监管。

除此之外,我还需要指出一些需要注意的问题和建议。

首先,由于该商品具有一定的特殊性,可能会对健康和环境产生一定的影响。

因此,在进行归类和管理时,应该注重其安全性和环保性,并采取相应的措施来保证其合规性。

其次,由于市场需求的不断变化和技术的不断更新,进出口商品归类也需要不断调整和修订。

因此,贵委员会应该密切关注市场动态和技术发展,并对归类目录进行定期的修订和调整,以便更好地适应市场的需求和发展。

综上所述,我认为待归类商品应属于《进出口商品归类目录》中的xxx类别,并建议贵委员会在对此商品进行最终归类时予以采纳。

同时,我也希望贵委员会能够密切关注市场的发展和

技术的创新,并根据实际情况对归类目录进行及时的修订和调整,以保证归类工作的准确性和有效性。

谢谢贵委员会的关注和支持,如果对我的意见有任何疑问或需要进一步的解释,请随时与我联系。

此致

敬礼。