进出口商品税则归类

- 格式:ppt

- 大小:501.50 KB

- 文档页数:43

◆第四章进出口商品归类◆海关进出口商品归类是指在《商品名称及编码协调制度公约》(以下简称《协调制度公约》)商品分类目录体系下,以《中华人民共和国进出口税则》(以下简称《进出口税则》)为基础,按照《进出口税则商品及品目注释》(以下简称《商品及品目注释》)、《中华人民共和国进出口税则本国子目注释》(以下简称《本国子目注释》)以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。

海关进出口商品归类是海关监管、海关征税及海关统计的基础,归类的正确与否与报关人的切身利益也密切相关,直接影响到进出口货物的通关。

因此,进出口商品归类是报关员必须掌握的基本技能之一。

第一节《协调制度》简介一、《协调制度》的产生海关进出口商品归类是建立在商品分类目录基础上的。

早期的国际贸易商品分类目录只是因为对进出本国的商品征收关税而产生的,其结构较为简单。

后来随着社会化大生产的发展,进出口商品品种与数量的增加,除了税收的需要,人们还要了解进出口贸易情况,就是还要进行贸易统计,因此,海关合作理事会(1995 年更名为世界海关组织)与联合国分别编制了两个独立的商品分类目录,即《海关合作理事会商品分类目录》(简称CCCN)和《国际贸易标准分类目录》(简称SITC)。

由于商品分类目录的不同,一种商品有时在一次国际贸易过程中要使用不同的编码,给国际贸易带来极大的不便。

因此,海关合作理事会于1983 年6 月通过了《协调制度公约》及其附件《协调制度》。

《协调制度》既满足了海关税则和贸易统计需要,又包容了运输及制造业等要求,因此,该目录自1988 年1 月1 日起正式生效后,即被广泛应用于海关税则、国际贸易统计、原产地规则、国际贸易谈判、贸易管制等多种领域,所以又被称为"国际贸易的语言"。

截至2007 年,已有200 多个国家、地区和国际组织采用《协调制度》分类目录。

随着新产品的不断出现和国际贸易结构的变化,《协调制度》一般每隔若干年就要修订一次。

中华人民共和国海关进出口货物商品归类管理规定第一条为了规范进出口货物的商品归类,保证商品归类结果的准确性和统一性,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及其他有关法律、行政法规的规定,制定本规定。

第二条本规定所称的商品归类是指在《商品名称及编码协调制度公约》商品分类目录体系下,以《中华人民共和国进出口税则》为基础,按照《进出口税则商品及品目注释》、《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。

第三条进出口货物收发货人或者其代理人(以下简称收发货人或者其代理人)对进出口货物进行商品归类,以及海关依法审核确定商品归类,适用本规定。

第四条进出口货物的商品归类应当遵循客观、准确、统一的原则。

第五条进出口货物的商品归类应当按照收发货人或者其代理人向海关申报时货物的实际状态确定。

以提前申报方式进出口的货物,商品归类应当按照货物运抵海关监管场所时的实际状态确定。

法律、行政法规和海关总署规章另有规定的,按照有关规定办理。

第六条收发货人或者其代理人应当按照法律、行政法规规定以及海关要求如实、准确申报其进出口货物的商品名称、规格型号等,并且对其申报的进出口货物进行商品归类,确定相应的商品编码。

第七条由同一运输工具同时运抵同一口岸并且属于同一收货人、使用同一提单的多种进口货物,按照商品归类规则应当归入同一商品编码的,该收货人或者其代理人应当将有关商品一并归入该商品编码向海关申报。

法律、行政法规和海关总署规章另有规定的,按照有关规定办理。

第八条收发货人或者其代理人向海关提供的资料涉及商业秘密,要求海关予以保密的,应当事前向海关提出书面申请,并且具体列明需要保密的内容,海关应当依法为其保密。

收发货人或者其代理人不得以商业秘密为理由拒绝向海关提供有关资料。

第九条海关应当依法对收发货人或者其代理人申报的进出口货物商品名称、规格型号、商品编码等进行审核。

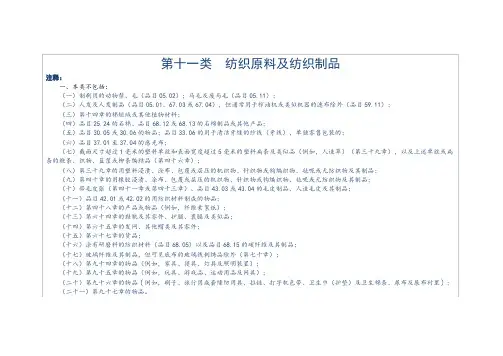

二、(一)可归入第五十章至第五十五章及品目58.09或59.02的由两种或两种以上纺织材料混合制成的货品,应按其中重量最大的那种纺织材料归类。

当没有一种纺织材料重量较大时,应按可归入的有关品目中最后一个品目所列的纺织材料归类。

(二)应用上述规定时:1.马毛粗松螺旋花线(品目51.10)和含金属纱线(品目56.05)均应作为一种单一的纺织材料,其重量应为它们在纱线中的合计重量;在机织物的归类中,金属线应作为一种纺织材料;2.在选择合适的品目时,应首先确定章,然后再确定该章的有关品目,至于不归入该章的其他材料可不予考虑;3.当归入第五十四章及第五十五章的货品与其他章的货品进行比较时,应将这两章作为一个单一的章对待;4.同一章或同一品目所列各种不同的纺织材料应作为单一的纺织材料对待。

(三)上述(一)、(二)两款规定亦适用于以下注释三、四、五或六所述纱线。

三、(一)本类的纱线(单纱、多股纱线或缆线)除下列(二)款另有规定的以外,凡符合以下规格的应作为“线、绳、索、缆”:1.丝或绢丝纱线,细度在20000分特以上;2.化学纤维纱线(包括第五十四章的用两根及以上单丝纺成的纱线),细度在10000分特以上;3.大麻或亚麻纱线:(1)加光或上光的,细度在1429分特及以上;(2)未加光或上光的,细度在20000分特以上;4.三股或三股以上的椰壳纤维纱线;5.其他植物纤维纱线,细度在20000分特以上;6.用金属线加强的纱线。

(二)下列各项不按上述(一)款规定办理:1.羊毛或其他动物毛纱线及纸纱线,但用金属线加强的纱线除外;2.第五十五章的化学纤维长丝丝束以及第五十四章的未加捻或捻度每米少于5转的复丝纱线;3.品目50.06的蚕胶丝及第五十四章的单丝;4.品目56.05的含金属纱线;但用金属线加强的纱线按上述(一)款6项规定办理;以及5.品目56.06的绳绒线、粗松螺旋花线及纵行起圈纱线。

四、(一)除下列(二)款另有规定的以外,第五十章、第五十一章、第五十二章、第五十四章和第五十五章所称“供零售用”纱线,是指以下列方式包装的纱线(单纱、多股纱线或缆线):1.绕于纸板、线轴、纱管或类似芯子上,其重量(含线芯)符合下列规定:(1)丝、绢丝或化学纤维长丝纱线,不超过85克;(2)其他纱线,不超过125克;2.绕成团、绞或束,其重量符合下列规定:(1)细度在3000分特以下的化学纤维长丝纱线,丝或绢丝纱线,不超过85克;(2)细度在2000分特以下的任何其他纱线,不超过125克;(3)其他纱线,不超过500克;3.绕成绞或束,每绞或每束中有若干用线分开的小绞或小束,每小绞或小束的重量相等,并且符合下列规定:(1)丝、绢丝或化学纤维长丝纱线,不超过85克;(2)其他纱线,不超过125克。

(十六)打字机色带或类似色带,不论是否带轴或装盒(应按其材料属性归类;如已上油或经其他方法处理能着色的,应归入品目96.12),或品目96.20的独脚架、双脚架、三脚架及类似品。

二、除本类注释一、第八十四章注释一及第八十五章注释一另有规定的以外,机器零件(不属于品目84.84、85.44、85.45、85.46或85.47所列物品的零件)应按下列规定归类:(一)凡在第八十四章、第八十五章的品目(品目84.09、84.31、84.48、84.66、84.73、84.87、85.03、85.22、85.29、85.38及85.48除外)列名的货品,均应归入该两章的相应品目;(二)专用于或主要用于某一种机器或同一品目的多种机器(包括品目84.79或85.43的机器)的其他零件,应与该种机器一并归类,或酌情归入品目84.09、84.31、84.48、84.66、84.73、85.03、85.22、85.29或85.38。

但能同时主要用于品目85.17和85.25至85.28所列机器的零件,应归入品目85.17,专用于或主要用于品目85.24所列货品的零件,应归入品目85.29;(三)所有其他零件应酌情归入品目84.09、84.31、84.48、84.66、84.73、85.03、85.22、85.29或85.38,如不能归入上述品目,则应归入品目84.87或85.48。

三、由两部及两部以上机器装配在一起形成的组合式机器,或具有两种及两种以上互补或交替功能的机器,除条文另有规定的以外,应按具有主要功能的机器归类。

四、由不同独立部件(不论是否分开或由管道、传动装置、电缆或其他装置连接)组成的机器(包括机组),如果组合后明显具有一种第八十四章或第八十五章某个品目所列功能,则全部机器应按其功能归入有关品目。

五、上述各注释所称“机器”,是指第八十四章或第八十五章各品目所列的各种机器、设备、装置及器具。

六、(一)本协调制度所称“电子电气废弃物及碎料”,是指下列电气和电子组件、印刷电路板以及电气或电子产品:1.因破损、拆解或其他处理而无法用于其原用途,或通过维修、翻新或修理以使其仍用作原用途是不经济的;以及2.其包装或运输方式不是为了保护单件物品在运输、装卸过程中不受损坏的。

中华人民共和国海关进出口货物商品归类管理规定(2024年修改)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2024.10.28•【文号】•【施行日期】2024.12.01•【效力等级】部门规章•【时效性】尚未生效•【主题分类】进出口货物监管正文中华人民共和国海关进出口货物商品归类管理规定第一条为了规范进出口货物的商品归类,保证商品归类的准确性和统一性,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国关税法》(以下简称《关税法》)以及其他有关法律、行政法规的规定,制定本规定。

第二条进出口货物的商品归类,应当按照《中华人民共和国进出口税则》规定的目录条文和归类总规则、类注、章注、子目注释、本国子目注释,以及其他归类注释确定,并归入相应的税则号列。

进出口货物相关的国家标准、行业标准等可以作为商品归类的参考。

第三条进出口货物收发货人或者其代理人(以下简称收发货人或者其代理人)对进出口货物进行商品归类,以及海关依法确定商品归类,适用本规定。

第四条进出口货物的商品归类应当遵循客观、准确、统一的原则。

第五条进出口货物的商品归类应当按照收发货人或者其代理人向海关申报时货物的实际状态确定。

以提前申报方式进出口的货物,商品归类应当按照货物运抵海关监管区时的实际状态确定。

法律、行政法规和海关总署规章另有规定的,依照有关规定办理。

第六条由同一运输工具同时运抵同一口岸并且属于同一收货人、使用同一提单的多种进口货物,按照商品归类规则应当归入同一税则号列的,该收货人或者其代理人应当将有关商品一并归入该税则号列向海关申报。

法律、行政法规和海关总署规章另有规定的,依照有关规定办理。

第七条收发货人或者其代理人应当依照法律、行政法规以及其他相关规定,如实、准确申报其进出口货物的商品名称、规格型号等事项,并且对其申报的进出口货物进行商品归类,确定相应的税则号列。

第八条海关在依法确定收发货人或者其代理人申报的商品归类事项时,可以依照《海关法》和《关税法》的规定行使下列权力,收发货人或者其代理人应当予以配合:(一)查阅、复制有关单证、资料;(二)要求收发货人或者其代理人提供必要的样品及相关商品资料,包括外文资料的中文译文并且对译文内容负责;(三)组织对进出口货物实施化验、检验。

进出口商品归类原则和方法(协调制度2007年版研究)之十五附录二其他海关归类制度一、海关进出口货物商品归类管理规定中华人民共和国海关进出口货物商品归类管理规定(中华人民共和国海关总署令第158 号)第一条为了规范进出口货物的商品归类,保证商品归类结果的准确性和统一性,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及其他有关法律、行政法规的规定,制定本规定。

第二条本规定所称的商品归类是指在《商品名称及编码协调制度公约》商品分类目录体系下,以《中华人民共和国进出口税则》为基础,按照《进出口税则商品及品目注释》、《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。

第三条进出口货物收发货人或者其代理人(以下简称收发货人或者其代理人)对进出口货物进行商品归类,以及海关依法审核确定商品归类,适用本规定。

第四条进出口货物的商品归类应当遵循客观、准确、统一的原则。

的五条进出口货物的商品归类应当按照收发货人或者其代理人向海关申报时货物的实际状态确定。

以提前申报方式进出口的货物,商品归类应当按照货物运抵海关监管场所时的实际状态确定。

法律、行政法规和海关总署规章另有规定的,按照有关规定办理。

第六条收发货人或者其代理人应当按照法律、行政法规规定以及海关要求如实、准确申报其进出口货物的商品名称、规格型号等,并且对其申报的进出口货物进行商品归类,确定相应的商品编码。

第七条由同一运输工具同时运抵同一口岸并且属于同一收货人、使用同一提单的多种进口货物,按照商品归类规则应当归入同一商品编码的,该收货人或者其代理人应当将有关商品一并归入该商品编码向海关申报。

法律、行政法规和海关总署规章另有规定的,按照有关规定办理。

第八条收发货人或者其代理人向海关提供的资料涉及商业秘密,要求海关予以保密的,应当事前向海关提出书面申请,并且具体列明需要保密的内容,海关应当依法为其保密。

税则归类,就是按照税则的规定,将每项具体进出口商品按其特性在税则中找出其最适合的某一个税号,即“对号入座”以便确定其适用的税率,计算关税税负。

税则归类错误会导致关税的多征或少征,影响关税作用的发挥。

因此,税则归类关系到关税政策的正确贯彻。

税则归类一般按以下步骤进行:

①了解需要归类的具体进出口商品的构成、材料属性、成分组成、特性、用途和功能

②查找有关商品在税则中拟归的类、章及税号。

对于原材料性质的货物,应首先考虑按其属性归类;对于制成品,应首先考虑按其用途归类

③将考虑采用的有关类、章及税号进行比较,筛选出最为合适的税号。

在比较、筛选时,首先看类、章的注释有无具体描述归类对象或其类似品,以具体描述的,按类、章的规定办理,其次是查阅《HS注释》,确切的了解有关类、章及税号范围。

④同归以上方法也难以确定的税则归类商品,可运用归类总规则的有关条款来确定其税号。

如进口的海关无法解决的税则归类问题,应报海关总署明确。

税率

1.进口关税税率

《中华人民共和国进出口关税条例》规定:我国进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率,对进口货物在一定期限内可以实行暂定税率。