多元线性回归方程

- 格式:doc

- 大小:45.50 KB

- 文档页数:2

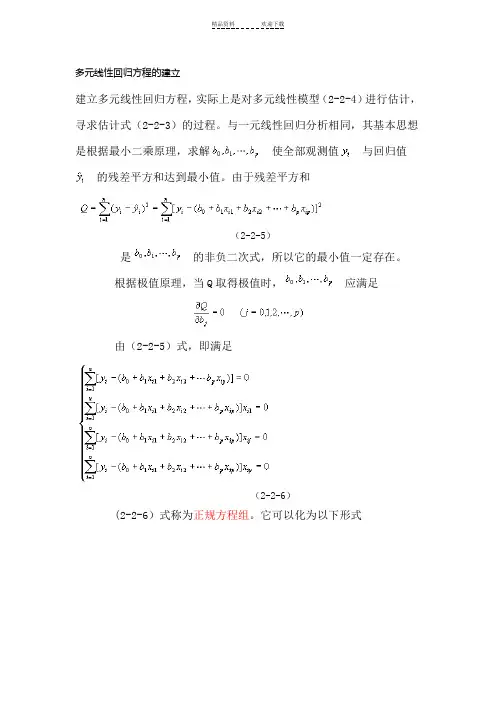

多元线性回归方程的建立建立多元线性回归方程,实际上是对多元线性模型(2-2-4)进行估计,寻求估计式(2-2-3)的过程。

与一元线性回归分析相同,其基本思想是根据最小二乘原理,求解使全部观测值与回归值的残差平方和达到最小值。

由于残差平方和(2-2-5)是的非负二次式,所以它的最小值一定存在。

根据极值原理,当Q取得极值时,应满足由(2-2-5)式,即满足(2-2-6)(2-2-6)式称为正规方程组。

它可以化为以下形式(2-2-7)如果用A表示上述方程组的系数矩阵可以看出A是对称矩阵。

则有(2-2-8)式中X是多元线性回归模型中数据的结构矩阵,是结构矩阵X 的转置矩阵。

(2-2-7)式右端常数项也可用矩阵D来表示即因此(2-2-7)式可写成Ab=D (2-2-10)或(2-2-11)如果A满秩(即A的行列式)那么A的逆矩阵A-1存在,则由(2-10)式和(2-11)式得的最小二乘估计为(2-2-12)也就是多元线性回归方程的回归系数。

为了计算方便往往并不先求,再求b,而是通过解线性方程组(2-2-7)来求b。

(2-2-7)是一个有p+1个未知量的线性方程组,它的第一个方程可化为(2-2-13)式中(2-2-14)将(2-2-13)式代入(2-2-7)式中的其余各方程,得(2-2-15)其中(2-2-16)将方程组(2-2-15)式用矩阵表示,则有Lb=F (2-2-17)其中于是b=L-1F (2-2-18)因此求解多元线性回归方程的系数可由(2-2-16)式先求出L,然后将其代回(2-2-17)式中求解。

求b时,可用克莱姆法则求解,也可通过高斯变换求解。

如果把b直接代入(2-2-18)式,由于要先求出L 的逆矩阵,因而相对复杂一些。

例2-2-1 表2-2-1为某地区土壤内含植物可给态磷(y)与土壤内所含无机磷浓度(x1)、土壤内溶于K2CO3溶液并受溴化物水解的有机磷浓度(x2)以及土壤内溶于K2CO3溶液但不溶于溴化物的有机磷(x3)的观察数据。

多元线性回归方程公式

多元线性回归是一种数理统计方法,它将一个或多个自变量与多个因变量的关系进行描述和建模的一种方法。

它能够识别自变量与因变量之间的相关关系并用于预测,通常会以一个函数的形式来进行建模。

多元线性回归的一般形式是一个拟合的函数:

y=b0 + b1*x1 + b2*x2 +…… +bn*xn

其中,y是因变量,X1,X2,…,xn是自变量,b0,b1,b2,…,bn是参数。

多元线性回归可以用来应用于多种场合,比如分析市场营销数据,探索客户满意度,研究葡萄酒品质等。

通过多元线性回归,我们可以更深入地分析数据,找出自变量与因变量之间的关系。

此外,多元线性回归还可以有效地用于预测目标变量。

只要设计合理的模型,便可以用多元线性回归方程来预测一个变量如何受另一变量的影响。

总之,多元线性回归是一种有效的统计分析手段,可以进行有效的数据分析和预测,有助于更好地理解数据之间的关系,并帮助企业更有效地利用这些数据。

回归方程b的两个公式第一个公式是简单线性回归方程b的公式。

简单线性回归方程b通常用来描述一个自变量对一个因变量的影响。

这个公式是y = bx + a,其中y是因变量,x是自变量,b是斜率,a是截距。

通过简单线性回归方程b,我们可以计算出斜率b的值,从而了解自变量对因变量的影响程度。

斜率b的值越大,自变量对因变量的影响越大,反之亦然。

通过简单线性回归方程b,我们可以进行预测和分析,帮助我们更好地理解数据背后的规律。

第二个公式是多元线性回归方程b的公式。

多元线性回归方程b通常用来描述多个自变量对一个因变量的影响。

这个公式是y = b0 + b1x1 + b2x2 + ... + bnxn,其中y是因变量,x1、x2、...、xn是自变量,b0是截距,b1、b2、...、bn是系数。

通过多元线性回归方程b,我们可以计算出各个自变量的系数,从而了解它们对因变量的影响程度。

不同自变量的系数可以帮助我们理解各个因素对结果的影响,进行因果分析和预测。

回归方程b的两个公式在实际应用中具有广泛的用途。

在统计学中,我们可以利用回归方程b来分析数据之间的关系,进行预测和决策。

例如,在市场营销领域,我们可以利用回归分析来预测产品销量,制定营销策略。

在经济学中,我们可以利用回归分析来研究经济现象,制定政策措施。

回归方程b的两个公式可以帮助我们更好地理解数据,作出科学的决策。

回归方程b的两个公式在统计学和经济学中扮演着重要的角色。

通过这两个公式,我们可以深入分析数据之间的关系,揭示规律,进行预测和决策。

回归分析是一种强大的工具,可以帮助我们更好地理解世界,做出明智的选择。

希望通过学习回归方程b的两个公式,我们可以更好地应用它们,提升自己的分析能力和决策水平。

spss最小二乘法求多元线性回归方程

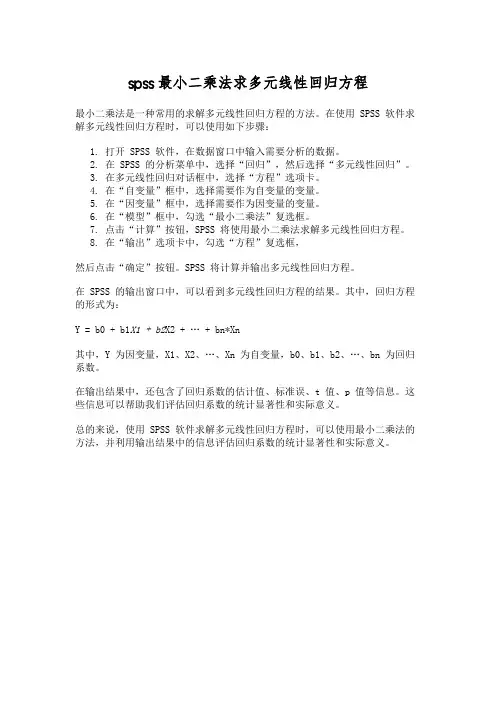

最小二乘法是一种常用的求解多元线性回归方程的方法。

在使用 SPSS 软件求解多元线性回归方程时,可以使用如下步骤:

1.打开 SPSS 软件,在数据窗口中输入需要分析的数据。

2.在 SPSS 的分析菜单中,选择“回归”,然后选择“多元线性回归”。

3.在多元线性回归对话框中,选择“方程”选项卡。

4.在“自变量”框中,选择需要作为自变量的变量。

5.在“因变量”框中,选择需要作为因变量的变量。

6.在“模型”框中,勾选“最小二乘法”复选框。

7.点击“计算”按钮,SPSS 将使用最小二乘法求解多元线性回归方程。

8.在“输出”选项卡中,勾选“方程”复选框,

然后点击“确定”按钮。

SPSS 将计算并输出多元线性回归方程。

在 SPSS 的输出窗口中,可以看到多元线性回归方程的结果。

其中,回归方程的形式为:

Y = b0 + b1X1 + b2X2 + … + bn*Xn

其中,Y 为因变量,X1、X2、…、Xn 为自变量,b0、b1、b2、…、bn 为回归系数。

在输出结果中,还包含了回归系数的估计值、标准误、t 值、p 值等信息。

这些信息可以帮助我们评估回归系数的统计显著性和实际意义。

总的来说,使用 SPSS 软件求解多元线性回归方程时,可以使用最小二乘法的方法,并利用输出结果中的信息评估回归系数的统计显著性和实际意义。

多元回归方程经济意义摘要:一、多元线性回归方程概述1.概念与意义2.基本形式二、多元线性回归方程的经济意义1.解释变量与被解释变量之间的关系2.预测与决策依据3.经济现象的解释与预测三、多元线性回归方程的应用1.经济学研究领域2.企业经营与管理3.金融与投资四、实例分析1.数据来源与处理2.模型构建与估计3.结果分析与解释五、注意事项与局限性1.数据质量与可靠性2.变量选择与模型稳定性3.政策建议与实际应用正文:一、多元线性回归方程概述多元线性回归方程是统计学中一种重要的分析方法,用于研究两个或多个变量之间的关系。

在经济学领域,多元线性回归方程被广泛应用于解释和预测经济现象。

本文将从概念、基本形式、经济意义、应用以及注意事项等方面进行全面阐述。

1.概念与意义多元线性回归方程是指在一个回归模型中,有两个或多个自变量与因变量之间存在线性关系。

这种关系可以用公式表示为:Y = β0 + β1X1 + β2X2 +...+ βnXn + ε其中,Y表示因变量,X1、X2、...、Xn为自变量,β0、β1、...、βn为回归系数,ε为误差项。

2.基本形式多元线性回归方程的基本形式包括:简单线性回归、多元线性回归、多元线性回归的扩展形式等。

这些形式可以根据实际问题的需要进行选择和调整。

二、多元线性回归方程的经济意义多元线性回归方程在经济学领域具有重要的意义,主要表现在以下三个方面:1.解释变量与被解释变量之间的关系通过多元线性回归方程,可以揭示自变量与因变量之间的线性关系,从而为解释经济现象提供依据。

例如,在研究工资与教育程度、工作经验等因素之间的关系时,可以使用多元线性回归方程进行解释。

2.预测与决策依据多元线性回归方程可以对未来趋势进行预测,为企业和个人提供决策依据。

例如,在企业经营中,可以通过多元线性回归方程预测市场需求、生产成本等因素的变化,从而制定相应的经营策略。

3.经济现象的解释与预测多元线性回归方程可以为经济学研究提供有力的解释和预测工具。

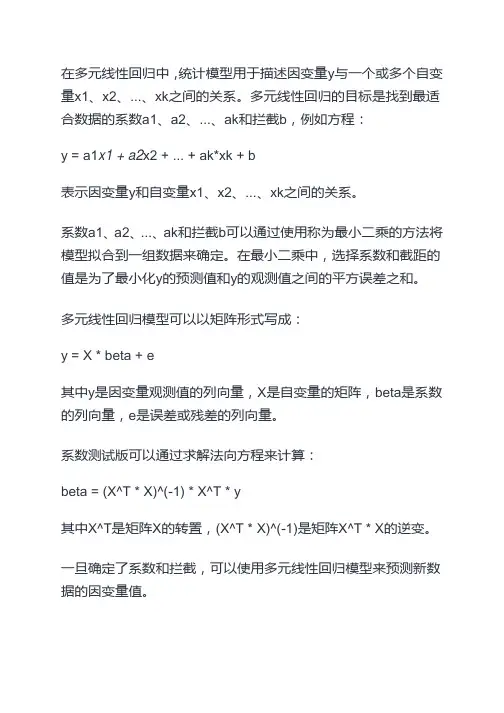

在多元线性回归中,统计模型用于描述因变量y与一个或多个自变量x1、x2、...、xk之间的关系。

多元线性回归的目标是找到最适合数据的系数a1、a2、...、ak和拦截b,例如方程:

y = a1x1 + a2x2 + ... + ak*xk + b

表示因变量y和自变量x1、x2、...、xk之间的关系。

系数a1、a2、...、ak和拦截b可以通过使用称为最小二乘的方法将模型拟合到一组数据来确定。

在最小二乘中,选择系数和截距的值是为了最小化y的预测值和y的观测值之间的平方误差之和。

多元线性回归模型可以以矩阵形式写成:

y = X * beta + e

其中y是因变量观测值的列向量,X是自变量的矩阵,beta是系数的列向量,e是误差或残差的列向量。

系数测试版可以通过求解法向方程来计算:

beta = (X^T * X)^(-1) * X^T * y

其中X^T是矩阵X的转置,(X^T * X)^(-1)是矩阵X^T * X的逆变。

一旦确定了系数和拦截,可以使用多元线性回归模型来预测新数据的因变量值。

多元线性回归模型引言:多元线性回归模型是一种常用的统计分析方法,用于确定多个自变量与一个连续型因变量之间的线性关系。

它是简单线性回归模型的扩展,可以更准确地预测因变量的值,并分析各个自变量对因变量的影响程度。

本文旨在介绍多元线性回归模型的原理、假设条件和应用。

一、多元线性回归模型的原理多元线性回归模型基于以下假设:1)自变量与因变量之间的关系是线性的;2)自变量之间相互独立;3)残差项服从正态分布。

多元线性回归模型的数学表达式为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y代表因变量,X1,X2,...,Xn代表自变量,β0,β1,β2,...,βn为待估计的回归系数,ε为随机误差项。

二、多元线性回归模型的估计方法为了确定回归系数的最佳估计值,常采用最小二乘法进行估计。

最小二乘法的原理是使残差平方和最小化,从而得到回归系数的估计值。

具体求解过程包括对模型进行估计、解释回归系数、进行显著性检验和评价模型拟合度等步骤。

三、多元线性回归模型的假设条件为了保证多元线性回归模型的准确性和可靠性,需要满足一定的假设条件。

主要包括线性关系、多元正态分布、自变量之间的独立性、无多重共线性、残差项的独立性和同方差性等。

在实际应用中,我们需要对这些假设条件进行检验,并根据检验结果进行相应的修正。

四、多元线性回归模型的应用多元线性回归模型广泛应用于各个领域的研究和实践中。

在经济学中,可以用于预测国内生产总值和通货膨胀率等经济指标;在市场营销中,可以用于预测销售额和用户满意度等关键指标;在医学研究中,可以用于评估疾病风险因素和预测治疗效果等。

多元线性回归模型的应用可以为决策提供科学依据,并帮助解释变量对因变量的影响程度。

五、多元线性回归模型的优缺点多元线性回归模型具有以下优点:1)能够解释各个自变量对因变量的相对影响;2)提供了一种可靠的预测方法;3)可用于控制变量的效果。

然而,多元线性回归模型也存在一些缺点:1)对于非线性关系无法准确预测;2)对异常值和离群点敏感;3)要求满足一定的假设条件。

多元线性回归能⽤office07发布简直是太好了,这下⼦省了很多事。

1、多元线性回归模型假定被解释变量与多个解释变量之间具有线性关系,是解释变量的多元线性函数,称为多元线性回归模型。

即(1.1)其中为被解释变量,为个解释变量,为个未知参数,为随机误差项。

被解释变量的期望值与解释变量的线性⽅程为:(1.2)称为多元总体线性回归⽅程,简称总体回归⽅程。

对于组观测值,其⽅程组形式为:(1.3)即其矩阵形式为=+即(1.4)其中为被解释变量的观测值向量;为解释变量的观测值矩阵;为总体回归参数向量;为随机误差项向量。

总体回归⽅程表⽰为:(1.5)多元线性回归模型包含多个解释变量,多个解释变量同时对被解释变量发⽣作⽤,若要考察其中⼀个解释变量对的影响就必须假设其它解释变量保持不变来进⾏分析。

因此多元线性回归模型中的回归系数为偏回归系数,即反映了当模型中的其它变量不变时,其中⼀个解释变量对因变量的均值的影响。

由于参数都是未知的,可以利⽤样本观测值对它们进⾏估计。

若计算得到的参数估计值为,⽤参数估计值替代总体回归函数的未知参数,则得多元线性样本回归⽅程:(1.6)其中为参数估计值,为的样本回归值或样本拟合值、样本估计值。

其矩阵表达形式为:(1.7)其中为被解释变量样本观测值向量的阶拟合值列向量;为解释变量的阶样本观测矩阵;为未知参数向量的阶估计值列向量。

样本回归⽅程得到的被解释变量估计值与实际观测值之间的偏差称为残差。

(1.8)2、多元线性回归模型的假定与⼀元线性回归模型相同,多元线性回归模型利⽤普通最⼩⼆乘法(OLS)对参数进⾏估计时,有如下假定:假定1 零均值假定:,即(2.1)假定2 同⽅差假定(的⽅差为同⼀常数):(2.2)假定3 ⽆⾃相关性:(2.3)假定4 随机误差项与解释变量不相关(这个假定⾃动成⽴):(2.4)假定5 随机误差项服从均值为零,⽅差为的正态分布:(2.5)假定6 解释变量之间不存在多重共线性:即各解释变量的样本观测值之间线性⽆关,解释变量的样本观测值矩阵的秩为参数个数k+1,从⽽保证参数的估计值唯⼀。

多元线性回归推导过程常用算法一多元线性回归详解1此次我们来学习人工智能的第一个算法:多元线性回归.文章会包含必要的数学知识回顾,大部分比较简单,数学功底好的朋友只需要浏览标题,简单了解需要哪些数学知识即可.本章主要包括以下内容数学基础知识回顾什么是多元线性回归多元线性回归的推导过程详解如何求得最优解详解数学基础知识回顾我们知道,y=ax+b这个一元一次函数的图像是一条直线.当x=0时,y=b,所以直线经过点(0,b),我们把当x=0时直线与y轴交点到x轴的距离称为直线y=ax+b图像在x轴上的截距,其实截距就是这个常数b.(有点拗口,多读两遍)截距在数学中的定义是:直线的截距分为横截距和纵截距,横截距是直线与X轴交点的横坐标,纵截距是直线与Y轴交点的纵坐标。

根据上边的例子可以看出,我们一般讨论的截距默认指纵截距.既然已知y=ax+b中b是截距,为了不考虑常数b的影响,我们让b=0,则函数变为y=ax.注意变换后表达式的图像.当a=1时,y=ax的图像是经过原点,与x轴呈45°夹角的直线(第一,三象限的角平分线),当a的值发生变化时,y=ax 的图像与x轴和y轴的夹角也都会相应变化,我们称为这条直线y=ax的倾斜程度在发生变化,又因为a是决定直线倾斜程度的唯一的量(即便b不等于0也不影响倾斜程度),那么我们就称a为直线y=ax+b的斜率.斜率在数学中的解释是表示一条直线(或曲线的切线)关于(横)坐标轴倾斜程度的量.还是y=ax+b,我们知道这个函数的图像是一条直线,每个不同的x对应着直线上一点y.那么当自变量x的值变化的时候,y值也会随之变化.数学中我们把x的变化量成为Δx,把对应的y的变化量成为Δy,自变量的变化量Δx与因变量的变化量Δy的比值称为导数.记作y'.y'=Δy-Δx常用的求导公式在这部分不涉及,我们用到一个记住一个即可.4-矩阵和向量什么是向量:向量就是一个数组.比如[1,2,3]是一个有三个元素的向量.有行向量和列向量之分,行向量就是数字横向排列:X=[1,2,3],列向量是数字竖向排列,如下图什么是矩阵:矩阵就是元素是数组的数组,也就是多维数组,比如[[1,2,3],[4,5,6]]是一个两行三列的矩阵,也叫2*3的矩阵. 行代表内层数组的个数,列代表内层数组的元素数.一个矩阵中的所有数组元素相同.5-向量的运算:一个数乘以一个向量等于这个数同向量中的每个元素相乘,结果还是一个向量.2 * [1,2,3] = [2,4,6]一个行向量乘以一个列向量,是两个向量对位相乘再相加,结果是一个实数.= 11 + 22 + 3*3 = 14附加:转置转置用数学符号T来表示,比如W向量的转置表示为.转置就是将向量或者矩阵旋转九十度.一个行向量的转置是列向量,列向量的转置是行向量.一个m*n的矩阵转置是n*m的矩阵.注:以上概念完全是为了读者能容易理解,并不严谨,若想知道上述名词的严谨解释,请自行百度.什么是多元线性回归我们知道y=ax+b是一元一次方程,y=ax1+bx2+c(1和2是角标,原谅我的懒)是二元一次方程.其中,"次"指的是未知数的最大幂数,"元"指的是表达式中未知数的个数(这里就是x的个数).那么"多元"的意思可想而知,就是表达式中x(或者叫自变量,也叫属性)有很多个.当b=0时,我们说y=ax,y和x的大小始终符合y-x=a,图像上任意一点的坐标,y值都是x值的a倍.我们把这种横纵坐标始终呈固定倍数的关系叫做"线性".线性函数的图像是一条直线.所以我们知道了多元线性回归函数的图像一定也是一条直线.现在我们知道了多元线性回归的多元和线性,而回归的概念我们在人工智能开篇(很简短,请点搜索"回归"查看概念)中有讲述,所以多元线性回归就是:用多个x(变量或属性)与结果y的关系式来描述一些散列点之间的共同特性.这些x和一个y关系的图像并不完全满足任意两点之间的关系(两点一线),但这条直线是综合所有的点,最适合描述他们共同特性的,因为他到所有点的距离之和最小也就是总体误差最小.所以多元线性回归的表达式可以写成:y= w0x0 + w1x1 + w2x2 + . + wnxn (0到n都是下标哦)我们知道y=ax+b这个线性函数中,b表示截距.我们又不能确定多元线性回归函数中预测出的回归函数图像经过原点,所以在多元线性回归函数中,需要保留一项常数为截距.所以我们规定 y= w0x0 + w1x1 + w2x2 + . + wnxn中,x0=1,这样多元线性回归函数就变成了: y= w0 + w1x1 + w2x2 + . + wnxn,w0项为截距.如果没有w0项,我们 y= w0x0 + w1x1 + w2x2 + . + wnxn就是一个由n+1个自变量所构成的图像经过原点的直线函数.那么就会导致我们一直在用一条经过原点的直线来概括描述一些散列点的分布规律.这样显然增大了局限性,造成的结果就是预测出的结果函数准确率大幅度下降.有的朋友还会纠结为什么是x0=1而不是x2,其实不管是哪个自变量等于1,我们的目的是让函数 y= w0x0 + w1x1 + w2x2 + . + wnxn编程一个包含常数项的线性函数.选取任何一个x都可以.选x0是因为他位置刚好且容易理解.多元线性回归的推导过程详解1-向量表达形式我们前边回顾了向量的概念,向量就是一个数组,就是一堆数.那么表达式y= w0x0 + w1x1 + w2x2 + . + wnxn是否可以写成两个向量相乘的形式呢?让我们来尝试一下.假设向量W= [w1,w2.wn]是行向量,向量X= [x1,x2.xn],行向量和列向量相乘的法则是对位相乘再相加, 结果是一个实数.符合我们的逾期结果等于y,所以可以将表达式写成y=W * X.但是设定两个向量一个是行向量一个是列向量又容易混淆,所以我们不如规定W和X都为列向量.所以表达式可以写成 (还是行向量)与向量X 相乘.所以最终的表达式为:y= * X,其中也经常用θ(theta的转置,t是上标)表示.此处,如果将两个表达式都设为行向量,y=W * 也是一样的,只是大家为了统一表达形式,选择第一种形式而已.2-最大似然估计最大似然估计的意思就是最大可能性估计,其内容为:如果两件事A,B 相互独立,那么A和B同时发生的概率满足公式P(A , B) = P(A) * P(B)P(x)表示事件x发生的概率.如何来理解独立呢?两件事独立是说这两件事不想关,比如我们随机抽取两个人A和B,这两个人有一个共同特性就是在同一个公司,那么抽取这两个人A和B的件事就不独立,如果A和B没有任何关系,那么这两件事就是独立的.我们使用多元线性回归的目的是总结一些不想关元素的规律,比如以前提到的散列点的表达式,这些点是随机的,所以我们认为这些点没有相关性,也就是独立的.总结不相关事件发生的规律也可以认为是总结所有事件同时发生的概率,所有事情发生的概率越大,那么我们预测到的规律就越准确.这里重复下以前我们提到的观点.回归的意思是用一条直线来概括所有点的分布规律,并不是来描述所有点的函数,因为不可能存在一条直线连接所有的散列点.所以我们计算出的值是有误差的,或者说我们回归出的这条直线是有误差的.我们回归出的这条线的目的是用来预测下一个点的位置.考虑一下,一件事情我们规律总结的不准,原因是什么?是不是因为我们观察的不够细或者说观察的维度不够多呢?当我们掷一个骰子,我们清楚的知道他掷出的高度,落地的角度,反弹的力度等等信息,那上帝视角的我们是一定可以知道他每次得到的点数的.我们观测不到所有的信息,所以我们认为每次投骰子得到的点数是不确定的,是符合一定概率的,未观测到的信息我们称为误差.一个事件已经观察到的维度发生的概率越大,那么对应的未观测到的维度发生的概率就会越小.可以说我们总结的规律就越准确.根据最大似然估计P(y) = P(x1,x2 . xn)= P(x1) * P(x2) . P(xn)当所有事情发生的概率为最大时,我们认为总结出的函数最符合这些事件的实际规律.所以我们把总结这些点的分布规律问题转变为了求得P(x1,x2 . xn)= P(x1) * P(x2) . P(xn)的发生概率最大.3-概率密度函数数学中并没有一种方法来直接求得什么情况下几个事件同时发生的概率最大.所以引用概率密度函数.首先引入一点概念:一个随机变量发生的概率符合高斯分布(也叫正太分布).此处为单纯的数学概念,记住即可.高斯分布的概率密度函数还是高斯分布.公式如下:公式中x为实际值,u为预测值.在多元线性回归中,x就是实际的y,u 就是θ * X.既然说我们要总结的事件是相互独立的,那么这里的每个事件肯定都是一个随机事件,也叫随机变量.所以我们要归纳的每个事件的发生概率都符合高斯分布.什么是概率密度函数呢?它指的就是一个事件发生的概率有多大,当事件x带入上面公式得到的值越大,证明其发生的概率也越大.需要注意,得到的并不是事件x发生的概率,而只是知道公式的值同发生的概率呈正比而已.如果将y= θT* X中的每个x带入这个公式,得到如下函数求得所有的时间发生概率最大就是求得所有的事件概率密度函数结果的乘积最大,则得到:求得最大时W的值,则总结出了所有事件符合的规律.求解过程如下(这里记住,我们求得的是什么情况下函数的值最大,并不是求得函数的解):公式中,m为样本的个数,π和σ为常数,不影响表达式的大小.所以去掉所有的常数项得到公式:因为得到的公式是一个常数减去这个公式,所以求得概率密度函数的最大值就是求得这个公式的最小值.这个公式是一个数的平方,在我国数学资料中把他叫做最小二乘公式.所以多元线性回归的本质就是最小二乘.J(w)′=2(Y?Xw)TXJ(w)^{#x27;}=2(Y-Xtextbf{w})^TXJ(w)′=2(Y?Xw )TXSystem.out.print("("+xy[0]+",");X为自变量向量或矩阵,X维度为N,为了能和W0对应,X需要在第一行插入一个全是1的列。

实验二一、实验目的和要求1. 通过多元模型的建立,理解多元回归的基本理论、掌握基本方法2. 掌握多元回归的程序3. 熟悉和掌握Eviews、Excel软件的操作4. 掌握软件输出结果的分析和理解二、实验内容1.多元线性回归模型2. 经调查,家庭收入及户主受教育年数对家庭书刊消费水平有影响。

将数据做出散点图,初步判定为多元线性回归。

三、实验结果Variable Coefficient Std. Error t-Statistic Prob.C -35.62022 49.05178 -0.726176 0.4789X1 0.226244 0.029006 7.800027 0.0000X2 31.59471 5.879592 5.373622 0.0001R-squared 0.955865 Mean dependent var 772.5389Adjusted R-squared 0.949981 S.D. dependent var 254.7658S.E. of regression 56.97838 Akaike info criterion 11.07423Sum squared resid 48698.04 Schwarz criterion 11.22263Log likelihood -96.66809 Hannan-Quinn criter. 11.09469F-statistic 162.4342 Durbin-Watson stat 2.831007Prob(F-statistic) 0.000000四、实验总结β1=0.23表示在户主受教育年限相同的情况下,每增加一单位的家庭收入会增加0.23的家庭书刊消费水平。

β2=31.59表示在家庭收入相同情况下,每增加一单位的户主受教育年限会增加31.59的家庭书刊消费水平。

拟合优度检验:判定系数R2=0.955865,修正后的判定系数为0.949981。

stata估计回归方程Stata是一种广泛使用的统计软件,可用于估计回归方程。

回归分析是一种数据分析技术,可用于确定两个或多个变量之间的关系。

回归模型旨在解释响应变量(也称为因变量)和自变量(也称为解释变量)之间的关系。

在Stata中,可以使用命令reg命令来估计简单线性回归模型和多元线性回归模型。

在本文中,我们将讨论如何使用Stata估计回归方程。

一、简单线性回归方程简单线性回归方程是一种使用单个自变量解释响应变量的回归模型。

下面是一个示例,其中Y是响应变量,X是解释变量。

Y = β0 + β1X + ε其中,Y:响应变量X: 解释变量β0和β1:回归系数ε:误差项在Stata中,可以使用以下代码估计简单线性回归方程:reg y x这将生成以下输出:------------------------------------------------------------------------------y | Coef. Std. Err. t P>|t| [95% Conf. Interval]-------------+----------------------------------------------------------------x | .4534248 .0153275 29.580.000 .4223481 .4845014_cons | 3.117376 .3083924 10.10 0.000 2.493708 3.741044------------------------------------------------------------------------------在这个输出中,.453424是解释变量X的回归系数,表明在解释变量每增加1个单位的情况下,响应变量Y预计增加0.453424个单位。

_cons给出截距,表示在解释变量为零时的响应变量。

回归方程公式回归方程又称回归模型,是统计学中用来研究变量之间关系的重要理论工具,可以用来解释一个变量如何影响另一个变量的变化的。

一般来说,回归方程包括一个或多个自变量,而这些自变量代表被影响的变量(即因变量)。

回归方程一般有两种形式,一种是线性回归方程,也可以称为一元线性回归方程,这种方程式具有形式:Y=ax+b,其中a和b分别代表斜率和截距,Y代表因变量,x代表自变量。

这种方程式代表了因变量Y与自变量x的线性关系,其中a代表因变量Y随自变量x单位增加而变化的幅度,b代表X取零时的因变量Y的值。

另一种是多元线性回归方程,它可以用以下形式表示:Y=a1x1+a2x2+…+anxn+b,其中Y代表因变量,x1, x2, , xn和b分别代表n个自变量和一个截距,a1, a2,, an分别代表n个自变量的回归系数。

回归方程的应用很广,可以用来解释实际中数据的变化,也可以用来预测未来数据的发展趋势。

它还可以用于挖掘数据中潜在的模式、规律和联系,从而提出有效的策略,协助企业更加清晰地理解市场状况,获得成功。

如果要使用回归方程来分析一定的数据,首先应该考虑的是如何对这些数据进行处理,将其转换为有意义的变量。

其次,需要验证这些变量之间的统计关系,以及回归方程的拟合度,以确保获得的结果是有效的。

最后,要注意回归方程的收敛性和非线性特性,以确保计算精度。

当运用回归方程进行分析时,有以下几点需要注意:首先,要确定数据集的变量,以及它们之间的关系,因为这是计算回归方程的基础;其次,要根据一元线性回归方程或多元线性回归方程,确定回归系数和截距;最后,要计算模型的拟合度,以确定模型的可靠性。

以上就是回归方程的具体内容,回归方程是一个重要的统计学理论工具,有了它,能够更好地分析变量之间的关系及模型的拟合程度,从而有助于我们更有效地完成工作。

实验二

一、实验目的和要求

1. 通过多元模型的建立,理解多元回归的基本理论、掌握基本方法

2. 掌握多元回归的程序

3. 熟悉和掌握Eviews、Excel软件的操作

4. 掌握软件输出结果的分析和理解

二、实验内容

1.多元线性回归模型

2. 经调查,家庭收入及户主受教育年数对家庭书刊消费水平有影响。

将数据做出散点图,初步判定为多元线性回归。

三、实验结果

Variable Coefficient Std. Error t-Statistic Prob.

C -35.62022 49.05178 -0.726176 0.4789

X1 0.226244 0.029006 7.800027 0.0000

X2 31.59471 5.879592 5.373622 0.0001

R-squared 0.955865 Mean dependent var 772.5389

Adjusted R-squared 0.949981 S.D. dependent var 254.7658

S.E. of regression 56.97838 Akaike info criterion 11.07423

Sum squared resid 48698.04 Schwarz criterion 11.22263

Log likelihood -96.66809 Hannan-Quinn criter. 11.09469

F-statistic 162.4342 Durbin-Watson stat 2.831007

Prob(F-statistic) 0.000000

四、实验总结

β1=0.23表示在户主受教育年限相同的情况下,每增加一单位的家庭收入会增加0.23的家庭书刊消费水平。

β2=31.59表示在家庭收入相同情况下,每增加一单位的户主受教育年限会增加31.59的家庭书刊消费水平。

拟合优度检验:判定系数R2=0.955865,修正后的判定系数为0.949981。

结果表明,估计的回归方程与样本观测值拟合的很好。

总体显著性检验:

提出假设:H0:β1=β2=…=βk=0 H1:βj(j=1,2,…,k)不全为0

由于Prob(F-statistic)= 0.000000<0.05,拒绝原假设H0。

F检验表明:家庭书刊消费水平与家庭收入及户主受教育年限有显著关系。

对回归系数β1和β2进行显著性检验:

|t1|=7.800027>2.1315=t0.025(18-2-1)说明X1与Y有显著地线性关系。

认为家庭收入对家庭书刊消费水平有显著的影响。

|t2|=5.373622>2.1315=t0.025(18-2-1)说明X2与Y有显著地线性关系。

认为户主受教育年数对家庭书刊消费水平有显著的影响。

五、对本实验的学习心得、意见和建议

掌握了多元线性回归模型程序,更加熟练的操作和使用Eviews软件,并对多元回归的基本理论和基本方法的掌握更为熟练。