2、生产型增值税不扣除资本品的折旧,收入型增值税 扣除资本品的折旧,消费型增值税则扣除本期所购 的资本品的价值。

3、在税率相同的条件下,生产型增值税的财政收入最 多,收入型次之,消费型最少。

细说税收之流转税课件

16

三、增值税法主要内容

1、征税范围

(1)销售货物 (2)提供加工,修理修配劳务 (3)进口货物

增值额是生产者或经营者在一定期间的生产经营 过程中所新创的价值。

1921年,德国学者西蒙士正式提出“增值税”的名称。1954 年

法国正式开征增值税。目前,增值税已成为主要的商品税种,全

球有一百多个国家开征增值税。

细说税收之流转税课件

8

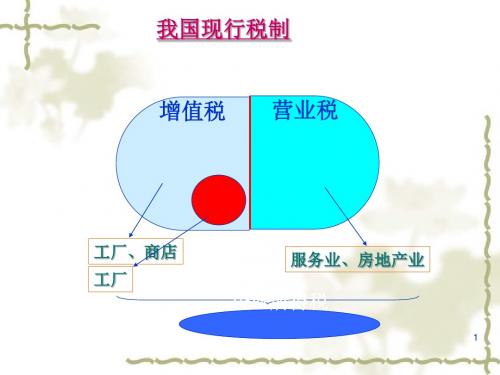

◆增值税和一般营业税的主要区别

(1)税基不同 一般营业税的税基是在各个流转环节上销售商品

即:以一定时期内企业的商品和劳务的销售收入,减去其 所耗用的外购商品和劳务支出的数额,再减去本期所 购的资本品后的余额作为增值额,并据以课税。

从总体经济看,增值额只包括全部消费品的价值, 不包括资本品的价值,因而称为消费型增值税。

细说税收之流转税课件

15

◆三种类型增值税的主要区别

1、三种类型增值税的主要区别在于对资本品处理方式 的不同。

(4)企业接受委托加工杯子一批,收取加工费20600元。

要求: 试计算该企业本月应缴纳的增值税额。

细说税收之流转税课件

21

解:小规模纳税人,购进货物的进项税额不能抵扣。

不含税销售额=(10300+20600)÷(1+3%) = 30 000(元)

应纳增值税额=30 000×3%=900(元)

细说税收之流转税课件

(其中:销售额和进货成本均为不含增值税的售价和进价)细说税收之流转税课件 Nhomakorabea23