2019增值税.ppt

- 格式:ppt

- 大小:9.97 MB

- 文档页数:146

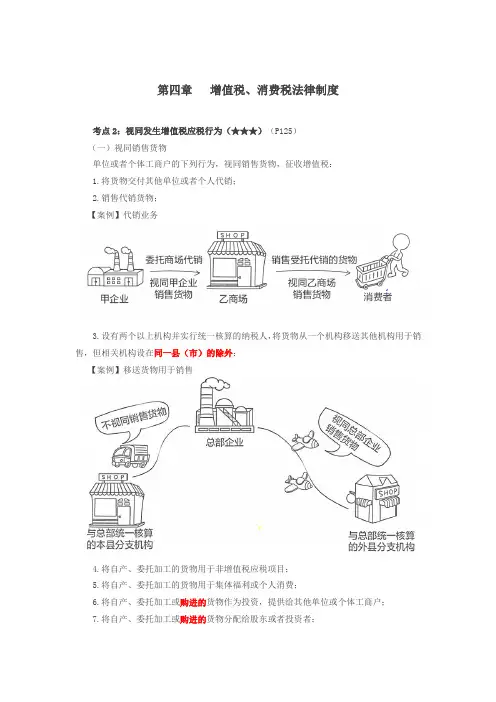

第四章增值税、消费税法律制度考点2:视同发生增值税应税行为(★★★)(P125)(一)视同销售货物单位或者个体工商户的下列行为,视同销售货物,征收增值税:1.将货物交付其他单位或者个人代销;2.销售代销货物;【案例】代销业务3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;【案例】移送货物用于销售4.将自产、委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或个人消费;6.将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户;7.将自产、委托加工或购进的货物分配给股东或者投资者;8.将自产、委托加工或购进的货物无偿赠送给其他单位或个人。

【案例】自产、委托加工、购进货物的特殊处置【例题·多选题】根据增值税法律制度的规定,下列各项中,应视同销售货物缴纳增值税的有()。

(2014年)A.将购进货物分配给股东B.将购进货物用于集体福利C.将购进货物无偿赠送给其他单位D.将购进货物投资给其他单位【答案】ACD【解析】(1)选项ACD:将购进的货物用于“投分送”,应视同销售货物计算增值税。

(2)选项B:将购进的货物用于集体福利,不视同销售货物。

(二)视同销售服务、无形资产或者不动产下列情形视同销售服务、无形资产或者不动产:1.单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

2.单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

3.财政部和国家税务总局规定的其他情形。

【案例】甲公司将房屋出租给乙餐馆,不收取租金,但甲公司工作人员可以在乙餐馆免费就餐。

【解析】本案看似无偿、实际有偿,甲公司的房屋出租行为属于销售不动产租赁服务,征收增值税;乙餐馆提供的免费就餐服务属于销售餐饮服务,征收增值税。

【提示】无偿提供服务、无偿转让无形资产或者不动产是否视同销售服务、无形资产或者不动产,关键在看清对象:(1)对象为公益事业、社会公众的,不视同销售服务、无形资产或者不动产;(2)对象并非公益事业、社会公众(例如,对象为关联企业),视同销售服务、无形资产或者不动产。