纳税人销售软件产品,随同销售一并收取的软件安装费、 维护费、培训费等收入属于混合销售,应该征收增值税, 并可享受软件产品增值税即征即退的政策。

纳税人受托开发软件产品,著作权属于受托方的征收增 值税,著作权属于委托方或属于双方共同拥有的不征收 增值税;对经过国家版权局注册登记,纳税人在销售时一 并转让著作权、所有权的,不征收增值税。

8)将自产、委托加工或者购进的货物无偿赠送其他 单位或者个人。

(2)视同提供应税服务

单位和个体工商户向其他单位或者个人 无偿提供交通运输业、邮政业、电信业 和部分现代服务业服务,视同提供应税服 务,应征收增值税。但以公益活动为目的 或者以社会公众为对象(如航空运输企业 提供的旅客利用里程积分兑换的航空运 输服务,不征收增值税)的除外。

(2)对某个商品来说,增值额是该商品在其生产 和流通的各个环节发生的增值额之和,相当于 该商品在实现消费之前最后一个流通环节的 销售额。

2、增值税的特点

特点

税负转嫁

具有中性效应

多环节征 税 但税不重 征 征税范围广 税源充裕

3 、增值税类型

消费型增值税 收入型增值税 生产型增值税

4.增值税的意义

8)融资租赁业务的征税规定。经中国人民银 行、银监会或者商务部批准从事融资租赁业 务的纳税人,提供有形动产融资租赁服务,应征 收增值税。

(4)混合销售的征税规定

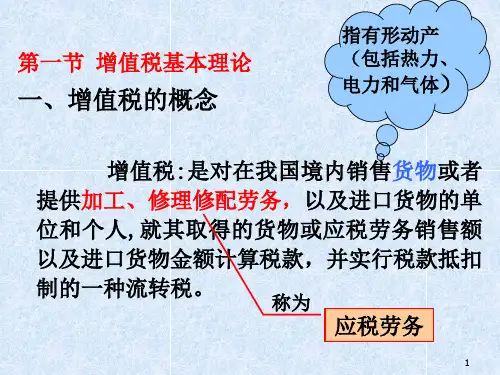

一项销售行为如果既涉及货物又涉及应税劳务(指属于 营业税应税劳务),称为混合销售行为,即一项销售行为 中既涉及货物又涉及非增值税应税劳务。混合销售行 为的特点是:销售货物与提供非增值税应税劳务是由同 一纳税人实现的,价款是同时从一个购买方取得的。

税税额的方法。 应纳增值税税额=法定增值额×增值税税率 对增值额的计算又分为“加法”和“减法”两种。 加法。首先将纳税人在一定时期内生产经营活动中影响增值的