所得税后单因素敏感性分析及图表生成

- 格式:xls

- 大小:49.00 KB

- 文档页数:2

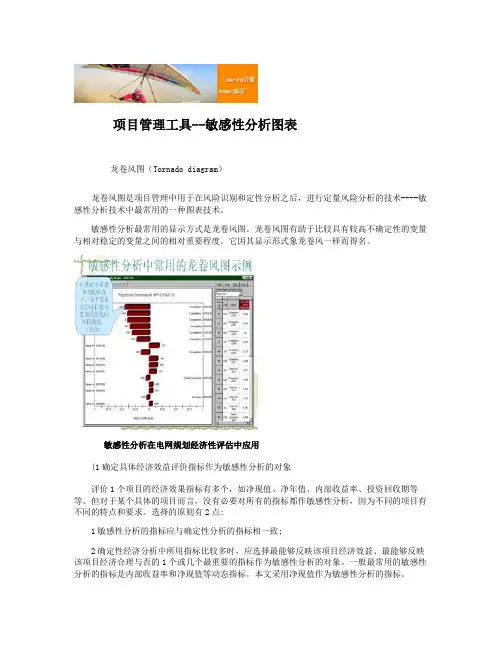

项目管理工具--敏感性分析图表龙卷风图(Tornado diagram)龙卷风图是项目管理中用于在风险识别和定性分析之后,进行定量风险分析的技术----敏感性分析技术中最常用的一种图表技术。

敏感性分析最常用的显示方式是龙卷风图。

龙卷风图有助于比较具有较高不确定性的变量与相对稳定的变量之间的相对重要程度。

它因其显示形式象龙卷风一样而得名。

敏感性分析在电网规划经济性评估中应用(1确定具体经济效益评价指标作为敏感性分析的对象评价1个项目的经济效果指标有多个,如净现值、净年值、内部收益率、投资回收期等等。

但对于某个具体的项目而言,没有必要对所有的指标都作敏感性分析,因为不同的项目有不同的特点和要求。

选择的原则有2点:1敏感性分析的指标应与确定性分析的指标相一致;2确定性经济分析中所用指标比较多时,应选择最能够反映该项目经济效益、最能够反映该项目经济合理与否的1个或几个最重要的指标作为敏感性分析的对象。

一般最常用的敏感性分析的指标是内部收益率和净现值等动态指标。

本文采用净现值作为敏感性分析的指标。

(2选择需要分析的不确定因素影响电网规划方案经济性的不确定因素很多,严格说来,几乎所有影响到规划项目决策的因素都带有某种程度的不确定性,但事实上并不需要对所有的不确定因素都进行敏感性分析。

因为,有些因素虽然具有不确定性,但对经济效益的影响很小。

一般来说,可以遵循以下原则:找出那些在成本、收益构成中所占比重较大以及其他预计可能会对规划项目经济效果评价指标有较大影响的、同时又是在整个规划项目寿命周期内有可能发生较大变动或者在确定性分析中采用的该因素的数据准确性较差的因素,作为敏感性因素。

经过分析可知,一般对电网规划方案经济性影响较大的因素有:电价、固定资产投资以及电网运行成本等等。

(3确定经济效果评价指标对各种敏感性因素的敏感程度电网规划方案经济性对不确定因素的敏感程度可以表示为:某种因素或多种因素同时变化时,导致经济效果评价指标的变化程度。

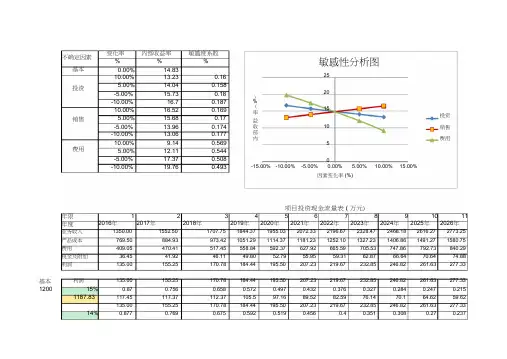

不确定因素基本投资销售费用敏感性分析图25 20 ) % ( 15率 投资益 收 10 销售 部 内费用5 0-15.00% -10.00% -5.00% 0.00%5.00% 10.00% 15.00%因素变化率 (%)项目投资现金流量表 ( 万元)年限 年度2016年12017年 22018年3 2019年4 2020年5 2021年6 2022年7 2023年8 2024年9 2025年 10 2026年11 业务收入 1350.00 1552.50 1707.75 1844.37 1955.03 2072.33 2196.67 2328.47 2468.18 2616.27 2773.25 产品成本 769.50 884.93 973.421051.29 1114.37 1181.23 1252.10 1327.23 1406.86 1491.27 1580.75 费用 409.05 470.41 517.45 558.84 592.37 627.92 665.59 705.53 747.86 792.73 840.29 税金及附加 36.45 41.92 46.11 49.80 52.79 55.95 59.31 62.87 66.64 70.64 74.88 利润135.00155.25170.78184.44195.50207.23219.67232.85246.82261.63277.33基本利润135.00155.25170.78184.44195.50207.23219.67232.85246.82261.63277.33 120015% 0.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 1187.83117.45 117.37 112.37 105.5 97.16 89.52 82.59 76.14 70.1 64.62 59.62135.00 155.25 170.78 184.44 195.50 207.23 219.67232.85 246.82 261.63 277.33 14%0.8770.7690.6750.5920.5190.4560.40.3510.3080.270.237变化率 内部收益率敏感度系数% %%0.00% 14.83 10.00% 13.23 0.16 5.00% 14.04 0.158 -5.00% 15.73 0.18 -10.00% 16.7 0.187 10.00% 16.52 0.169 5.00% 15.68 0.17 -5.00% 13.96 0.174 -10.00% 13.06 0.177 10.00% 9.14 0.569 5.00% 12.11 0.544 -5.00% 17.37 0.508 -10.00% 19.760.4931259.93 118.4 119.39 115.27 109.19 101.47 94.5 87.87 81.73 76.02 70.64 65.73 内部收益率14.83% 14.82%投资10% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1320 14% 0.877 0.769 0.675 0.592 0.519 0.456 0.4 0.351 0.308 0.27 0.237 1259.93 118.4 119.39 115.27 109.19 101.47 94.5 87.87 81.73 76.02 70.64 65.73 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 13% 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 1338.02 119.48 121.56 118.35 113.06 106.16 99.47 93.36 87.55 82.19 77.18 72.38 内部收益率13.23% 11.83%投资5% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1260 15% 0.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 1187.83 117.45 117.37 112.37 105.5 97.16 89.52 82.59 76.14 70.1 64.62 59.62 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 13% 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 1338.02 119.48 121.56 118.35 113.06 106.16 99.47 93.36 87.55 82.19 77.18 72.38 内部收益率14.04% 13.23%投资-5% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1140 16% 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 1121.86 116.37 115.35 109.47 101.81 93.06 84.97 77.76 71.02 64.91 59.39 54.08 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 15% 0.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 1187.83 117.45 117.37 112.37 105.5 97.16 89.52 82.59 76.14 70.1 64.62 59.62 内部收益率15.73% 16.49%投资-10% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1080 17% 0.855 0.731 0.624 0.534 0.456 0.39 0.333 0.285 0.243 0.208 0.178 1062.32 115.43 113.49 106.56 98.49 89.15 80.82 73.15 66.36 59.98 54.42 49.36 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 16% 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 1121.86 116.37 115.35 109.47 101.81 93.06 84.97 77.76 71.02 64.91 59.39 54.08 内部收益率16.70% 18.95%销售10% 1200利润148.50 170.78 187.85 202.88 215.05 227.96 241.63 256.13 271.50 287.79 305.06 17% 0.855 0.731 0.624 0.534 0.456 0.39 0.333 0.285 0.243 0.208 0.178 1168.55 126.97 124.84 117.22 108.34 98.06 88.9 80.46 73 65.97 59.86 54.316%1234.04内部收益率销售5% 利润1200 16%1177.9415%1247.24内部收益率销售-5% 利润1200 14%1196.9313%1271.1内部收益率销售-10% 利润1200 14%1133.9313%1204.2内部收益率费用10% 利润1200 10%1130.7 148.50 170.78 187.85 202.88 215.05 227.96 241.63 256.13 271.50 287.79 305.06 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 128.01 126.89 120.41 111.99 102.37 93.46 85.54 78.12 71.4 65.33 59.4916.52% 18.13%141.75 163.01 179.31 193.66 205.28 217.59 230.65 244.49 259.16 274.71 291.19 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 122.19 121.12 114.94 106.9 97.71 89.21 81.65 74.57 68.16 62.36 56.78 141.75 163.01 179.31 193.66 205.28 217.59 230.65 244.49 259.16 274.71 291.190.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 123.32 123.24 117.99 110.77 102.02 94 86.72 79.95 73.6 67.85 62.6115.68% 16.52%128.25 147.49 162.24 175.22 185.73 196.87 208.68 221.20 234.48 248.55 263.46 0.877 0.769 0.675 0.592 0.519 0.456 0.4 0.351 0.308 0.27 0.237 112.48 113.42 109.51 103.73 96.39 89.77 83.47 77.64 72.22 67.11 62.44 128.25 147.49 162.24 175.22 185.73 196.87 208.68 221.20 234.48 248.55 263.46 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 113.5 115.48 112.43 107.41 100.85 94.5 88.69 83.17 78.08 73.32 68.7613.96% 13.06%121.50 139.73 153.70 165.99 175.95 186.51 197.70 209.56 222.14 235.46 249.59 0.877 0.769 0.675 0.592 0.519 0.456 0.4 0.351 0.308 0.27 0.237 106.56 107.45 103.75 98.27 91.32 85.05 79.08 73.56 68.42 63.58 59.15 121.50 139.73 153.70 165.99 175.95 186.51 197.70 209.56 222.14 235.46 249.59 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 107.53 109.4 106.51 101.75 95.54 89.52 84.02 78.8 73.97 69.46 65.1413.06% 11.19%94.10 108.21 119.03 128.55 136.27 144.44 153.11 162.29 172.03 182.35 193.30 0.909 0.826 0.751 0.683 0.621 0.564 0.513 0.467 0.424 0.386 0.35 85.53 89.38 89.39 87.8 84.62 81.46 78.54 75.79 72.94 70.39 67.6594.10 108.21 119.03 128.55 136.27 144.44 153.11 162.29 172.03 182.35 193.309% 0.917 0.842 0.772 0.708 0.65 0.596 0.547 0.502 0.46 0.422 0.388 1210.96 86.29 91.11 91.89 91.02 88.57 86.09 83.75 81.47 79.13 76.95 75 内部收益率9.14% 1.80%费用5% 利润114.55 131.73 144.90 156.49 165.88 175.84 186.39 197.57 209.43 221.99 235.31 1200 13% 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 1135.31 101.37 103.14 100.42 95.93 90.08 84.4 79.21 74.29 69.74 65.49 61.42 114.55 131.73 144.90 156.49 165.88 175.84 186.39 197.57 209.43 221.99 235.31 12% 0.893 0.797 0.712 0.636 0.567 0.507 0.452 0.404 0.361 0.322 0.287 1208.33 102.29 104.99 103.17 99.53 94.06 89.15 84.25 79.82 75.6 71.48 67.53 内部收益率12.11% 9.13%费用-10% 利润155.45 178.77 196.65 212.38 225.12 238.63 252.95 268.12 284.21 301.26 319.34 1200 18% 0.847 0.718 0.609 0.516 0.437 0.37 0.314 0.266 0.225 0.191 0.162 1159.53 131.67 128.36 119.76 109.59 98.38 88.29 79.43 71.32 63.95 57.54 51.73 155.45 178.77 196.65 212.38 225.12 238.63 252.95 268.12 284.21 301.26 319.34 17% 0.855 0.731 0.624 0.534 0.456 0.39 0.333 0.285 0.243 0.208 0.178 1223.27 132.91 130.68 122.71 113.41 102.66 93.07 84.23 76.42 69.06 62.66 56.84 内部收益率17.37% 19.75%费用-20% 利润175.91 202.29 222.52 240.32 254.74 270.02 286.23 303.40 321.60 340.90 361.35 1200 20% 0.833 0.694 0.579 0.482 0.402 0.335 0.279 0.233 0.194 0.162 0.135 1185.29 146.53 140.39 128.84 115.83 102.41 90.46 79.86 70.69 62.39 55.23 48.78 175.91 202.29 222.52 240.32 254.74 270.02 286.23 303.40 321.60 340.90 361.35 19% 0.84 0.706 0.593 0.499 0.419 0.352 0.296 0.249 0.209 0.176 0.148 1246.57 147.76 142.82 131.95 119.92 106.74 95.05 84.72 75.55 67.22 60 53.48 内部收益率19.76% 24.24%12 13 14 15 2027年2028年2029年2030年2939.65 3116.03 3302.99 3501.17 1675.60 1776.14 1882.70 1995.67 890.71 944.16 1000.81 1060.8579.37 84.13 89.18 94.53293.97 311.60 330.30 350.12293.97 311.60 330.30 350.120.187 0.163 0.141 0.12354.97 50.79 46.57 43.06293.97 311.60 330.30 350.120.208 0.182 0.16 0.1461.14 56.71 52.85 49.02293.97 311.60 330.30 350.12 0.208 0.182 0.16 0.14 61.14 56.71 52.85 49.02 293.97 311.60 330.30 350.12 0.231 0.204 0.181 0.16 67.91 63.57 59.78 56.02293.97 311.60 330.30 350.12 0.187 0.163 0.141 0.123 54.97 50.79 46.57 43.06 293.97 311.60 330.30 350.12 0.231 0.204 0.181 0.16 67.91 63.57 59.78 56.02293.97 311.60 330.30 350.12 0.168 0.145 0.125 0.108 49.39 45.18 41.29 37.81 293.97 311.60 330.30 350.12 0.187 0.163 0.141 0.123 54.97 50.79 46.57 43.06293.97 311.60 330.30 350.12 0.152 0.13 0.111 0.095 44.68 40.51 36.66 33.26 293.97 311.60 330.30 350.12 0.168 0.145 0.125 0.108 49.39 45.18 41.29 37.810.152 0.13 0.111 0.095 49.15 44.56 40.33 36.59 323.36 342.76 363.33 385.13 0.168 0.145 0.125 0.108 54.32 49.7 45.42 41.59308.66 327.18 346.81 367.62 0.168 0.145 0.125 0.108 51.86 47.44 43.35 39.7 308.66 327.18 346.81 367.62 0.187 0.163 0.141 0.123 57.72 53.33 48.9 45.22279.27 296.02 313.78 332.61 0.208 0.182 0.16 0.14 58.09 53.88 50.21 46.57 279.27 296.02 313.78 332.61 0.231 0.204 0.181 0.16 64.51 60.39 56.79 53.22264.57 280.44 297.27 315.11 0.208 0.182 0.16 0.14 55.03 51.04 47.56 44.11 264.57 280.44 297.27 315.11 0.231 0.204 0.181 0.16 61.12 57.21 53.81 50.42204.89 217.19 230.22 244.03 0.319 0.29 0.263 0.239 65.36 62.98 60.55 58.320.356 0.326 0.299 0.275 72.94 70.8 68.84 67.11249.43 264.40 280.26 297.07 0.231 0.204 0.181 0.16 57.62 53.94 50.73 47.53 249.43 264.40 280.26 297.07 0.257 0.229 0.205 0.18364.1 60.55 57.45 54.36338.50 358.81 380.34 403.16 0.137 0.116 0.099 0.084 46.37 41.62 37.65 33.87 338.50 358.81 380.34 403.16 0.152 0.13 0.111 0.095 51.45 46.65 42.22 38.3383.04 406.02 430.38 456.20 0.112 0.093 0.078 0.06542.9 37.76 33.57 29.65 383.04 406.02 430.38 456.20 0.124 0.104 0.088 0.07447.5 42.23 37.87 33.76。

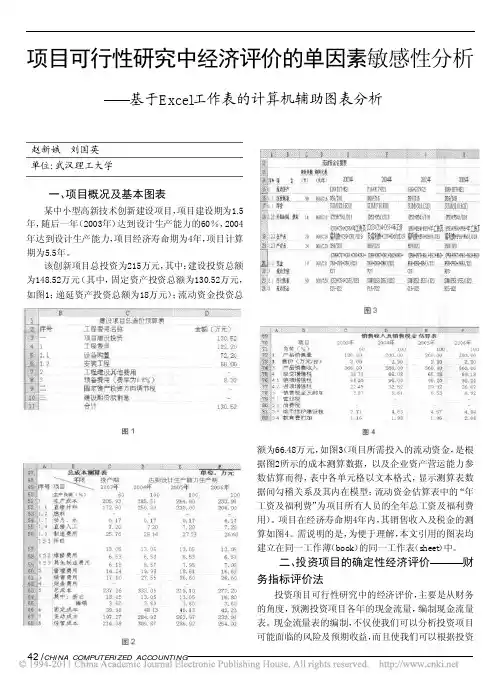

42/CHINACOMPUTERIZED ACCOUNTING电算化实务一、项目概况及基本图表某中小型高新技术创新建设项目,项目建设期为1.5年,随后一年(2003年)达到设计生产能力的60%,2004年达到设计生产能力,项目经济寿命期为4年,项目计算期为5.5年。

该创新项目总投资为215万元,其中:建设投资总额为148.52万元(其中,固定资产投资总额为130.52万元,如图1;递延资产投资总额为18万元);流动资金投资总额为66.48万元,如图3(项目所需投入的流动资金,是根据图2所示的成本测算数据,以及企业资产营运能力参数估算而得,表中各单元格以文本格式,显示测算表数据间勾稽关系及其内在模型;流动资金估算表中的“年工资及福利费”为项目所有人员的全年总工资及福利费用)。

项目在经济寿命期4年内,其销售收入及税金的测算如图4。

需说明的是,为便于理解,本文引用的图表均建立在同一工作薄(book )的同一工作表(sheet )中。

二、投资项目的确定性经济评价财务指标评价法投资项目可行性研究中的经济评价,主要是从财务的角度,预测投资项目各年的现金流量,编制现金流量表。

现金流量表的编制,不仅使我们可以分析投资项目可能面临的风险及预期收益,而且使我们可以根据投资项目可行性研究中经济评价的单因素敏感性分析基于Excel 工作表的计算机辅助图表分析赵新娥刘国英单位:武汉理工大学电算化实务项目各年现金流量的预测,以及借助Excel提供的常用函数(如SUM求和函数)、财务函数(IRR返回一组现金流的内部收益率函数、NPV系列现金流及贴现率返回一项投资的净现值函数)以及逻辑函数(AND、IF)等,计算出投资项目的各项财务指标(详见图中各单元格以文本格式显示的各单元格数据间勾稽关系及其内在模型)。

投资项目可行性研究中常用的投资决策财务评价指标包括:净现值法FNPV(financial net present value)、内含报酬率法IRR(internal rate of return)以及投资回收期法PT (payback time)等。

二、敏感性分析敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如内部收益率、净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

(一)敏感性分析的种类敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化的影响进行分析,即假设各不确定性因素之间相互独立,每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

单因素敏感性分析是敏感性分析的基本方法。

多因素敏感性分析是对两个或两个以上互相独立的不确定因素同时变化时,分析这些变化的因素对经济评价指标的影响程度和敏感程度。

通常只要求进行单因素敏感性分析。

(二)敏感性分析的步骤单因素敏感性分析一般按以下步骤进行:1. 确定分析指标如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;如果主要分析产品价格波动对方案净收益的影响,则可选用净现值作为分析指标;如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

如果在机会研究阶段,可选用静态的评价指标,常采用的指标是投资收益率和投资回收期。

如果在初步可行性研究和可行性研究阶段,已进入了可行性研究的实质性阶段,经济分析指标则需选用动态的评价指标,常用净现值、内部收益率,通常还辅之以投资回收期。

2. 选择需要分析的不确定性因素3. 分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况4. 确定敏感性因素(1)敏感度系数。

敏感度系数又称灵敏度,表示项目评价指标对不确定因素的敏感程度。

利用敏感度系数来确定敏感性因素的方法是一种相对测定的方法。

计算公式为:式中:βij--第j个指标对第i个不确定性因素的敏感度系数;△Fi--第i个不确定性因素的变化幅度(%);△Yj--第j个指标受变量因素变化影响的差额幅度(变化率);Yj1--第j个指标受变量因素变化影响后所达到的指标值;Yj0--第j个指标未受变量因素变化影响时的指标值。

E X C E L敏感性分析 Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-敏感性分析excel投资项目敏感性分析是用来衡量投资项目中某个因素的变动对该项目预期结果影响程度的一种方法。

通过敏感性分析,可以明确敏感的关键问题,避免绝对化偏差,防止决策失误,进而增强在关键环节或关键问题上的执行力。

在复杂的投资环境中,对投资项目净现值的影响是多方面的,各方面又是相互关联的,要实现预期目标,需要采取综合措施,多次测算,依靠手工完成,往往令人望而却步。

借助于Excel,可以实现自动化分析。

下面通过具体的实例来说明Excel在投资项目敏感性分析中的具体应用。

有关资料数据如表1所示。

一、投资项目敏感性分析涉及的计算公式营业现金流量=营业收入-付现成本-所得税=税后净利润+折旧=(营业收入-营业成本)×(1-所得税税率)+折旧=(营业收入-付现成本-折旧)×(1-所得税税率)+折旧=(营业收入—付现成本)×(1-所得税税率)+折旧×所得税税率投资项目净现值=营业现金流量现值-投资现值二、建立Excel分析模型第一步,在Excel工作表中建立如表1所示的投资项目敏感性分析格式。

第二步,定义计算公式:B9=PV($B$3,$B$4,-(($B$5-$B$6)*(1-$J}$7)+($B$8/$B$4)*$B$7))-$B$8;C12=BI2/100-0.5,用鼠标拖动C12单元格右下角的填充柄到C15单元格,利用Excel的自动填充技术,完成C13、C14、C15这三个单元格公式的定义;D12=B5*(1+C12),用鼠标拖动D12单元格右下角的填充柄到D15单元格,完成D13、D14、D15这三个单元格公式的定义;E12=PV($B$3.$B$4.-(($D$12-$D$13)*(1-$D$14)+($D$15/$B$4)*$D$14))-$D$15,拖动E12单元格右下角的填充柄到E15单元格,完成E13、E14、E15这三个单元格公式的定义;F12=(E12-$B$9)/$B$9,用鼠标拖动F12单元格右下角的填充柄到F15单元格,完成F13、F14、F15这三个单元格公式的定义;G12=F12/C12,用鼠标拖动G12单元格右下角的填充柄到G15单元格,完成G13、G14、G15这三个单元格公式的定义。

我的敏感性分析Excel软件使用方法在我编的Excel软件中只要根据需要把黑色字改写好,其它的红色字和图表就会自动生成。

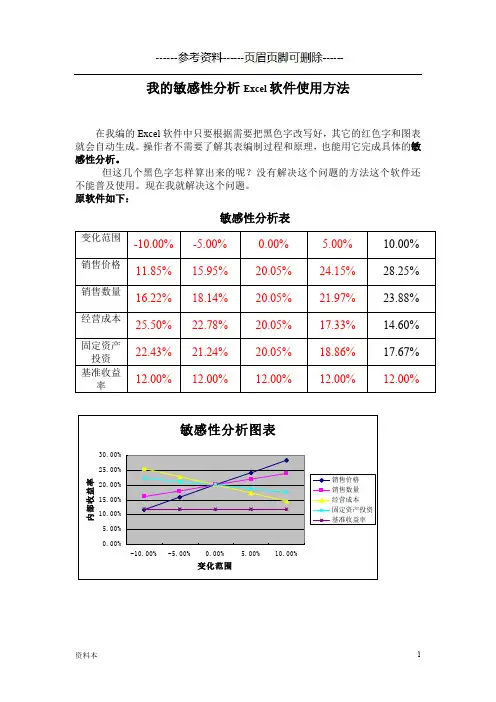

操作者不需要了解其表编制过程和原理,也能用它完成具体的敏感性分析。

但这几个黑色字怎样算出来的呢?没有解决这个问题的方法这个软件还不能普及使用。

现在我就解决这个问题。

原软件如下:敏感性分析表敏感度系数和临界点分析表基础收益率0在这个软件中敏感性分析表有五个黑色数字,第一个10%是项目所决定的,操作者可以根据需要选5%、10%、15%、20%………中任意一个数字。

敏感度系数和临界点分析表中有六个数字Ic=12.00% 中的12.00%是由下表中选出来的或业主提出的要求值建设项目基准收益率取值表%I0=20.05%中的20.05%是财务分析计算表全部投资财务现金流量表中正常情况算出来的。

IRR值敏感度系数和临界点分析表中的敏感度次序里的1、2、3、4是根据临界点绝对值大小来确定的,临界点绝对值最小的为敏感度次序里的1,临界点绝对值最大的为敏感度次序里的4,其它两个数类推。

到目前为止只剩下敏感性分析表中与、销售价格、销售数量、经营成本、固定资产投资变化范围为10%对应的四个黑色数字没有解决了。

下面我们主要讲的是解决这四个黑色数字的方法。

大家都清楚这四个黑色数字是销售价格、销售数量、经营成本、固定资产投资单独增加10%对应的全部投资财务现金流量表中算出来的IRR值。

如果不用这个软件的话,要计算敏感性分析表就要改变条件对全部投资财务现金流量表计算十六次才行。

现在只要算四次,工作量大大减少了。

在计算时还要注意销售价格、销售数量、经营成本、固定资产投资的变化对别的数据的影响,如对税收的影响。

这里我提醒大家如下几点:对于使用有狗锁的正版软件的单位,有两种:一种是用第三版的就不要使用本软件了,这种软件可以提供本软件全部功能,另一种是用第二版的,这种软件不能提供本软件提供的敏感度系数和临界点分析表内容,在这样单位的人只要把上面的四个黑色数字搬到本软件中就行了。

单因素敏感性分析方法设投资额为K,年销售收入为S,年经营成本为C,年增值税金为T,期末资产残值为SV,净现值为:NPV=-K+(S-T-C) (P/A,10%,10) (P/F,10%,1)+SV(P/F,10%,11)设投资额变动的百分比为X,其变动后的净现值为:NPV=-K(1+X)+(S-T-C) (P/A,10%,10) (P/F,10%,1)+SV(P/F,10%,10)设经营成本的变动的百分比为Y,其变动后的净现值为:NPV=-K+[S-T-C(1+Y)] (P/A,10%,10) (P/F,10%,1)+SV(P/F,10%,)设产品价格变动的百分比为Z,由于增值税金为销售收入的17%再减去进项税,产品价格的变动不仅引起销售收入的变动,同时还会导致增值税金的变化,由于销售收入与产品价格变动的比例是相同的,所以产品价格变动后的净现值为:NPV=-K+[0.83S(Z+1)-T-C] (P/A,10%,10) (P/F,10%,1)+SV(P/F,10%,10) 多因素敏感性分析单因素敏感性分析实质上是假设各影响因素之间不相关的前提下针对单个因素进行的,但是,各因素之间往往存在着互相依赖的关系,一个因素的变动会引起其它因素的变动,如国际市场上石油价格的上涨会导致代替石油燃料的电动车的价格上升,另外一个方面,石油价格的上涨也会引起其它生产资料价格的上涨从而导致生产成本的增加。

多因素敏感性分析将克服单因素敏感性分析的局限性,能够反映两个或者两个以上的因素同时变化的结果。

考虑投资额与经营成本同时变动,变动后方案的净现值为:NPV=-K(1+X)+[S-T-C(1+Y)] (P/A,10%,10) (P/F,10%,1)+SV(P/F,10%,10)如果考虑投资额、经营成本和产品价格这三个因素的变动,则变动后的净现值为:NPV=-K(1+X)+[0.83S(1+Z)-T-C(1+Y)] (P/A,10%,10)(P/F,10%,1)+SV(P/F,10%,10)下面是诗情画意的句子欣赏,不需要的朋友可以编辑删除!!谢谢!!!!!1. 染火枫林,琼壶歌月,长歌倚楼。

单因素与多因素敏感性分析:

单因素敏感性分析是敏感性分析的最基本⽅法。

进⾏单因素敏感性分析时,⾸先假设各因素之间相互独⽴,然后每次只考察⼀项不确定性因素的变化⽽其他不确定性因素保持不变时,项⽬财务评价指标的变化情况。

多因素敏感性分析是分析两个或两个以上的不确定性因素同时发⽣变化时,对项⽬财务评价指标的影响。

由于项⽬评估过程中的参数或因素同时发⽣变化的情况⾮常普遍,所以多因素敏感性分析也有很⾼的实⽤价值。

多因素敏感性分析⼀般是在单因素敏感性分析基础上进⾏,且分析的基本原理与单因素敏感性分析⼤体相同,但需要注意的是,多因素敏感性分析须进⼀步假定同时变动的⼏个因素都是相互独⽴的,且各因素发⽣变化的概率相同。

巧用Excel提升项目敏感性分析水平杨丽静【摘要】敏感性分析是财务经济评价的重要组成部分,是不确定性分析的重要方法.对项目主要敏感因素进行不确定性分析,可以判断哪些因素的变化会对项目的收益产生较大影响以及影响的程度,从而判断项目的抗风险能力,也为领导决策提供更加详实的依据.本文主要介绍利用Excel数据表进行单因素和多因素敏感性分析的方法.%The sensitivity analysis is an important part of the financial economic evaluation, and it is an important method of uncertainty analysis. The uncertainty analysis of the main sensitive factors of the project can determine the changes which will have larger impact on project earnings and the impact degree, so as the determine the ability to resist risk of the project to provide a more detailed basis for leadership decision-making. This paper mainly introduces the single-factor and multi-factor sensitivity analysis method by Excel table data.【期刊名称】《价值工程》【年(卷),期】2016(035)006【总页数】3页(P33-35)【关键词】经济评价;敏感性分析;数据表;内部收益率;税后净现值【作者】杨丽静【作者单位】中石化石油工程设计有限公司,北京102200【正文语种】中文【中图分类】C64我国输气管道经济评价主要依据国家发改委、建设部颁布的《建设项目经济评价方法与参数》(第三版)、《中国石油天然气集团公司建设项目经济评价参数》(2013)等编制。