建设项目投资估算学习资料

- 格式:doc

- 大小:168.00 KB

- 文档页数:40

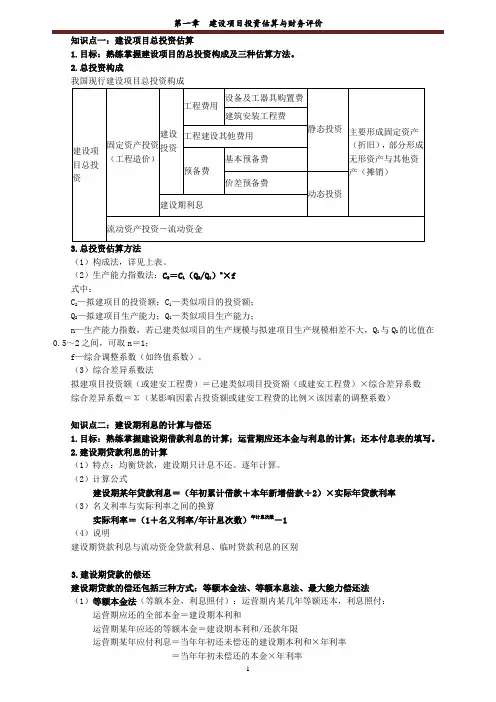

知识点一:建设项目总投资估算1.目标:熟练掌握建设项目的总投资构成及三种估算方法。

2.总投资构成我国现行建设项目总投资构成3.总投资估算方法(1)构成法,详见上表。

(2)生产能力指数法:C2=C1(Q2/Q1)n×f式中:C2—拟建项目的投资额;C1—类似项目的投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数(如终值系数)。

(3)综合差异系数法拟建项目投资额(或建安工程费)=已建类似项目投资额(或建安工程费)×综合差异系数综合差异系数=Σ(某影响因素占投资额或建安工程费的比例×该因素的调整系数)知识点二:建设期利息的计算与偿还1.目标:熟练掌握建设期借款利息的计算;运营期应还本金与利息的计算;还本付息表的填写。

2.建设期贷款利息的计算(1)特点:均衡贷款,建设期只计息不还。

逐年计算。

(2)计算公式建设期某年贷款利息=(年初累计借款+本年新增借款÷2)×实际年贷款利率(3)名义利率与实际利率之间的换算实际利率=(1+名义利率/年计息次数)年计息次数-1(4)说明建设期贷款利息与流动资金贷款利息、临时贷款利息的区别3.建设期贷款的偿还建设期贷款的偿还包括三种方式:等额本金法、等额本息法、最大能力偿还法(1)等额本金法(等额本金,利息照付):运营期内某几年等额还本,利息照付:运营期应还的全部本金=建设期本利和运营期某年应还的等额本金=建设期本利和/还款年限运营期某年应付利息=当年年初还未偿还的建设期本利和×年利率=当年年初未偿还的本金×年利率(2)等额本息法(等额还本付息法):运营期内某几年等额还本付息(即每年应还的本息和相等):某年应还的等额本息和:上式中:P:建设期借款的本利和,即运营期应还的全部本金;i:年利率;n:还款期说明:资金回收系数的计算公式熟练掌握。

投资估算讲解课件 (一)投资估算是项目立项过程中的重要一环,也是项目进行的基础。

而为了帮助广大学生更好地掌握投资估算的知识,讲授一种投资估算讲解课件具有非常重要的意义。

下面我们将结合课件内容,详细介绍一下投资估算的相关知识。

一、投资估算的定义课件对于投资估算做了深入浅出的介绍,投资估算,又称项目可行性研究,是指计算项目投资支出、收益和风险,最终确定项目是否具有可行性以及实施方案的基础。

投资估算是项目立项过程中的重要一环,也是项目进行的基础性工作。

全面而准确的投资估算,对于项目的实施、经济效益、社会效益、资源利用、环境保护等方面都具有重要的意义。

二、投资估算的主要内容课件主要从以下几个方面介绍了投资估算的主要内容:1.项目的建设内容和技术方案,如工程规模、建设地点、选用的技术、工艺流程等。

2.投资规模和投资构成,如固定资产投资、流动资金、建设期利息、税金等,以及资金来源和投资筹措计划等。

3.开工及建设期的各种支出,如劳动力费用、建设场地租金、水电费等。

4.建设期间的设备采购、施工、监理、设计等相关费用。

5.项目建成后日常生产经营的各种支出,如设备维修费、人工费、耗材等。

三、投资估算的方法投资估算的方法主要包括三种:1.估算法。

根据建设工程的建设规模,采用相应的估算单价进行计算,并预留必要的安全系数得出预算金额。

2.指标法。

根据工程类别和规模,摸索出投资规模适宜的指标,参照选定指标,确定工程预算。

3.模拟法。

运用模拟技术,将工程建设和运营的各种费用因素加以模拟,从而确定投资数额。

四、投资估算的分析课件还介绍了投资估算的分析方法,主要有以下几种:1.敏感性分析。

分析投资规模和相关变量变化时,项目经济效益的变化情况。

2.风险分析。

准确把握投资具有的风险内容和概率,从而制定出相应的应对措施。

3.收益分析。

包括评估资产收益率和资本回收期,从而判断项目的收益情况。

结语:以上为投资估算课件的相关内容,通过课件的学习可以更加全面深入地了解投资估算的内容和方法,掌握投资估算分析的技巧,为今后的投资决策提供有力的支持。

建设项目投资估算本章内容:第一节投资估算的概念和内容第二节投资简单估算法第三节投资分类估算法第一节投资估算的概念和内容一、基本概念(熟悉)二、投资估算的内容及阶段划分(了解)三、投资估算的方法(熟悉)一、基本概念(一)建设投资习惯应用的建设投资是指为形成建设项目实体,在建设期间所需要花费的全部费用,包括设备工器具购置费用、建筑安装工程费用、工程建设其他费用、预备费(基本预备费与价差预备费),不包括建设期利息。

《投资项目可行性研究指南》(2002)中的建设投资包括上述的建设投资内容及建设期利息,而将上述建设投资称为不含建设期利息的建设投资。

不含建设期利息的建设投资只与项目方案设计有关,与资金筹措方案的变化无关。

(二)建设项目总投资与项目投入总资金建设项目总投资又称报批用总投资,由建设投资、建设期利息、铺底流动资金(流动资金的30%)组成;项目投入总资金又称评价用总投资,是《投资项目可行性研究指南》(2002)中提出的一个概念,它由建设投资、建设期利息、全部流动资金组成。

(三)静态投资与动态投资投资估算按是否考虑资金的时间价值又可分为静态投资与动态投资估算。

静态投资是以某一基准年、月的建设要素的价格为依据所计算出的建设项目投资的瞬时值。

它含因工程量误差而引起的工程造价的增减。

静态投资包括:建筑安装工程费,设备和工器具购置费,工程建设其他费用,基本预备费等。

动态投资包括:建设期贷款利息、涨价预备费等。

(四)投资估算投资估算是指在对项目的建设规模、建设标准水平、建设地区地点、工程技术方案、设备方案及项目实施进度等进行研究并基本确定的基础上,估算项目的总投资或投入总资金。

二、投资估算的内容及阶段划分(一)投资估算的内容《建设项目总投资组成及其他费用规定》明确了投资估算及设计概算应包括的具体费用内容,详见表4-1。

表4-1 建设项目总投资组成(二)投资估算的阶段划分及深度要求投资估算一般分为如下三个阶段:1.投资机会研究与项目建议书阶段的投资估算第一个步骤可称为毛估阶段,它属于项目规划阶段的投资估算。

建设项目投资估算建设项目投资估算本章内容:第一节投资估算的概念和内容第二节投资简单估算法第三节投资分类估算法第一节投资估算的概念和内容一、基本概念(熟悉)二、投资估算的内容及阶段划分(了解)三、投资估算的方法(熟悉)一、基本概念(一)建设投资习惯应用的建设投资是指为形成建设项目实体,在建设期间所需要花费的全部费用,包括设备工器具购置费用、建筑安装工程费用、工程建设其他费用、预备费(基本预备费与价差预备费),不包括建设期利息。

《投资项目可行性研究指南》(2002)中的建设投资包括上述的建设投资内容及建设期利息,而将上述建设投资称为不含建设期利息的建设投资。

不含建设期利息的建设投资只与项目方案设计有关,与资金筹措方案的变化无关。

(二)建设项目总投资与项目投入总资金建设项目总投资又称报批用总投资,由建设投资、建设期利息、铺底流动资金(流动资金的30%)组成;项目投入总资金又称评价用总投资,是《投资项目可行性研究指南》(2002)中提出的一个概念,它由建设投资、建设期利息、全部流动资金组成。

(三)静态投资与动态投资投资估算按是否考虑资金的时间价值又可分为静态投资与动态投资估算。

静态投资是以某一基准年、月的建设要素的价格为依据所计算出的建设项目投资的瞬时值。

它含因工程量误差而引起的工程造价的增减。

静态投资包括:建筑安装工程费,设备和工器具购置费,工程建设其他费用,基本预备费等。

动态投资包括:建设期贷款利息、涨价预备费等。

(四)投资估算投资估算是指在对项目的建设规模、建设标准水平、建设地区地点、工程技术方案、设备方案及项目实施进度等进行研究并基本确定的基础上,估算项目的总投资或投入总资金。

二、投资估算的内容及阶段划分(一)投资估算的内容《建设项目总投资组成及其他费用规定》明确了投资估算及设计概算应包括的具体费用内容,详见表4-1。

表4-1 建设项目总投资组成(二)投资估算的阶段划分及深度要求投资估算一般分为如下三个阶段:1.投资机会研究与项目建议书阶段的投资估算第一个步骤可称为毛估阶段,它属于项目规划阶段的投资估算。

误差率允许在30%以上。

第二个步骤可称为粗估阶段。

它属于项目建议书阶段的投资估算。

误差率允许达30%。

2.初步可行性研究阶段的投资估算误差率为20%左右。

3.详细可行性研究阶段的投资估算详细可行性研究阶段又可称为最终可行性研究阶段。

误差率为10%左右。

三、投资估算的方法投资估算的方法包括简单估算法和投资分类估算法。

(一)简单估算方法简单估算方法有生产能力指数法、比例估算法和系数估算法等。

简单估算方法估算精度不高,主要适用于投资机会研究和项目初步可行性研究阶段,在项目详细可行性研究阶段应采用投资分类估算法。

(二)投资分类估算法投资分类估算法的基本步骤为:1.分别估算各单项工程所需的建筑工程费、设备及工器具购置费和安装工程费2.在汇总各单项工程费用基础上估算工程建设其他费和基本预备费3.确定分年度投资比例,估算涨价预备费4.汇总编制建设投资(不含建设期利息)估算表;5.制定分年度贷款投资计划,估算建设期利息;6.估算流动资金;7.汇总编制项目投入总资金(评价用总投资)估算表及分年投资计划表。

第二节投资简单估算法一、生产能力指数法(掌握)二、比例估算法(掌握)三、系数估算法(了解)一、生产能力指数法该方法是根据已建成的、性质类似的建设项目的投资额和生产能力与拟建项目的生产能力估算拟建项目的投资额,其计算公式为:Y2=Y1×(X2/X1)n×CF式中 Y2——拟建项目的投资额;Y1——已建类似项目的投资额;X2——拟建项目的生产能力;X1——已建类似项目的生产能力;CF——拟建及已建类似项目建设间隔期内定额、单价、费用变更等的综合调整系数;n——生产能力指数,0≤n≤1。

运用这种方法估算项目投资的重要条件是要有合理的生产能力指数。

采用生产能力指数法计算简单、速度快,但要求类似工程的资料可靠,条件基本相同,否则误差就会增大。

例4-1 已知建设年产30万吨乙烯装置的投资额为60000万元,现有一年产70万吨乙烯的装置,工程条件与上述装置类似,试估算该装置的投资额(生产能力指数n=0.6,CF=1.1)。

[解答]:根据公式(4.1) ,则有:Y2=Y1×(X2/X1)n×CF=60000×(70/30)0.6×1.1=109731.17万元二、比例估算法比例估算法又分为两种:(一)以拟建项目的全部设备费为基数进行估算,计算公式为:C=E(1+f1P1+f2P2+f3P3+……)+I式中 C——拟建项目的投资额;E——根据拟建项目当时当地价格计算的设备费(含运杂费)的总和;P1 P2 P3……——已建项目中建筑、安装及其他工程费用等占设备费百分比;f1 f2 f3……——由于时间因素引起的定额、价格、费用标准等综合调整系数;I——拟建项目的其他费用。

例4-2 某石化项目,设计生产能力45万吨,已知生产能力为30万吨的同类项目投入设备费用为30000万元,设备综合调整系数1.1,该项目生产能力指数估计为0.8,该类项目的建筑工程费是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数定为1.0,其他投资费用估算为1000万元,试估算该项目投资。

[解答]:1.用生产能力指数法估算设备费C=30000×(45/30)0.8×1.1=45644.3(万元)2.用比例法估算投资45644.3× (1+10%+20%+10%)×1.0+1000=64002(万元)(二)以拟建项目的最主要工艺设备费为基数进行估算,计算公式为:C=E(1+f1P1’+f2P2’+f3P3’+……)+I 式中 P1 ’、P2 ’、P3’……——各专业工程费用占工艺设备费用的百分比。

其他同上。

作业:某石化项目,设计生产能力45万吨,已知生产能力为30万吨的同类项目投入主要设备费用为30000万元,设备综合调整系数1.1,该项目生产能力指数估计为0.8,该类项目的建筑工程费是主要设备费的10%,安装工程费用是主要设备费的20%,其他工程费用是主要设备费的10%,这三项的综合调整系数分别为1.1、1.2、1.0,其他投资费用估算为1000万元,试估算该项目投资。

三、系数估算法(一)朗格系数法这种方法是以设备费为基础,乘以适当系数来推算项目的建设费用。

计算公式为:D=C×(1+∑K i) K c式中 D——总建设费用;C——主要设备费用;K i——管线、仪表、建筑物等项费用的估算系数;K c——管理费、合同费、应急费等间接费在内的总估算系数。

总建设费用与设备费用之比为朗格系数K L。

即:K L=(1+∑K i) K c这种方法比较简单,但没有考虑设备规格、材质的差异,所以精确度不高。

(二)设备及厂房系数法若生产性建设项目设计方案已初步选定了工艺设备并进行了工艺布置,就有了工艺设备的数量及厂房高度和面积等基本技术参数,则工艺设备投资和厂房土建的投资可以分别估算出来,其他专业,与设备关系较大的按设备系数计算,与厂房土建关系较大的则以厂房土建投资系数计算,两类投资加起来就得出整个项目的投资,这个方法,在预可行性阶段使用是比较合适的。

例4-3:拟建年产10万吨炼钢厂,根据可行性研究报告提供的主厂房工艺设备清单和询价资料估算出该项目主厂房设备投资约3600万元。

已建类似项目资料:与设备有关的其他各专业工程投资系数,见表4-2。

与主厂房投资有关的辅助工程及附属设施投资系数,见表4-3。

试用设备及厂房系数法估算该项目主厂房投资和项目建设的工程费与其他费投资。

表4-2 与设备投资有关的各专业工程投资系数表4-3 与主厂房投资有关的辅助及附属设施投资系数[解答]:1.主厂房投资3600×(1+12%+1%+4%+2%+9%+18%+40%)=3600×(1+0.86)=6696万元2.项目建设的工程费与其他费投资6696×(1+30%+12%+20%+30%+20%)=14195.52万元第三节投资分类估算法一、估算各单项工程所需的建筑工程费、设备及工器具购置费和安装工程费二、估算工程建设其他费和基本预备费三、确定分年度投资比例,估算涨价预备费四、汇总编制建设投资(不含建设期利息)估算表五、制定分年度贷款投资计划,估算建设期利息六、估算流动资金七、汇总编制项目投入总资金(评价用总投资)估算表及分年投资计划表一、估算各单项工程所需的建筑工程费、设备及工器具购置费和安装工程费(一)估算建筑工程费1.建筑工程费用内容建筑工程费是指为建造永久性和大型临时性建筑物和构筑物所需要的费用。

一般包括:(1)各种房屋如厂房、仓库、办公室、住宅、商店、学校、医院、俱乐部、食堂、招待所等工程费。

包括房屋的土建工程费;列入房屋工程预算内的暖气、卫生、通风、照明、煤气等设备的价值及装饰工程费;列入建筑工程预算内的各种管道(如蒸汽、压缩空气、石油、给排水等管道)、电力、电讯电缆导线等的敷设工程费;房地产开发单位进行的商品房屋开发建设工程费。

(2)设备基础、支柱、操作平台、梯子、烟囱、水塔、水池等建筑工程费;炼焦炉、裂解炉、蒸汽炉等各种窖炉的砌筑工程及金属结构工程的费用。

(3)为施工而进行的建筑场地的布置、工程地质勘探费,原有建筑物和障碍物的拆除费,平整场地、施工临时用水、电、汽、道路工程费,以及完工后建筑场地的清理、环境绿化美化工程等费用;房地产开发单位进行的土地开发工程费。

(4)矿井开凿、井巷掘进延伸、露天矿的剥离、石油、天然气钻井工程和建造铁路、公路、港口、桥梁等工程费。

(5)水利工程,如水库、堤坝、灌溉以及河道整治等工程费。

(6)防空、地下建筑等特殊工程及其他建筑工程费。

2.建筑工程费用估算方法估算建筑工程费一般根据设计方案提供的工程内容,按各种估、概算指标或同类工程成本资料计算。

计算公式为:建筑工程费=单位工程估算(或概算)指标×单位工程的工程量×修正系数建筑工程估算(或概算)指标是指各单位工程结合项目特征,按照房屋以平方米为计量单位,或构筑物以座为计量单位,其他各专业工程根据不同工程性质确定其计量单位,规定所需要的人工、材料、施工机械台班消耗的一种标准。

采用估算(或概算)指标时,应注意可行性研究报告中设计方案的结构特征是否完全符合指标要求,若不符合,要对指标进行适当修正,并注意人工材料价差和机械台班费的调整。

(二)估算设备及工器具购置费1.设备及工器具购置费用内容设备、工器具费用是由设备购置费和工器具、生产家具购置费组成的,它是固定资产投资中的重要组成部分。