某铅笔公司目标讲义成本管理

- 格式:ppt

- 大小:2.64 MB

- 文档页数:16

第一章导论【学习目标】(1)了解经济学、管理学和会计学的成本观,以及成本管理的发展历程;(2)掌握成本、费用、损失、成本管理、成本管理会计的概念,以及成本的分类、作用和成本管理会计的各个构成要素;(3)加深理解成本、费用、损失三者之间的关系,以及成本、成本管理和成本管理会计三者之间的关系。

【关键术语】成本费用损失成本管理成本管理会计成本策划成本核算成本控制业绩评价第一节成本一、经济学成本观(一)马克思政治经济学的成本观马克思关于成本理论揭示了成本本质的经济内涵。

成本是商品生产中耗费的活劳动和物化劳动的货币表现。

马克思在《资本论》中指出:“按照资本主义方式生产的每一商品W 的价值,用公式来表示是W=C+V+M。

如果我们从这个产品价值中减去剩余价值M,那么,在商品中剩下来的,只是一个在生产要素上耗费的资本价值C+V的等价物或补偿价值。

”由此可见,在资本主义商品生产中,用以补偿资本家所消耗的生产资料价格和所使用的劳动力价格的部分,就是商品的成本价格,也是C+V的货币表现。

所以,资本主义制度下的成本,是由转移的生产资料的价值和劳动力的价格所组成。

劳动者在生产中创造的剩余价值那部分,为资本家的资本增值,转化为利润,不包括在成本之内。

(二)传统西方经济学的成本观传统西方经济学的代表人物萨伊、马尔萨斯、马歇尔、费雪和凯恩斯等对成本的效用进行研究,马歇尔在“均衡价值论”中提出边际效用和生产费用,凯恩斯在“资本边际效率”中提出边际成本和重置成本。

传统西方经济学的成本观主要是从厂商(或企业)的角度出发,分析其在生产经营过程中如何通过比较各种成本支出方案,最终做出生产决策,以最小成本支出获得一定利润,或以一定成本支出获得最大利润。

也就是说,西方传统经济学的成本观是以企业生产经营为出发点的。

因此,在早期阶段,西方传统经济学的成本观主要研究企业的生产成本问题。

随着经济理论的发展,人们不仅研究发生在企业生产过程中的成本,而且也研究生产过程前后发生的成本,如机会成本、社会成本等。

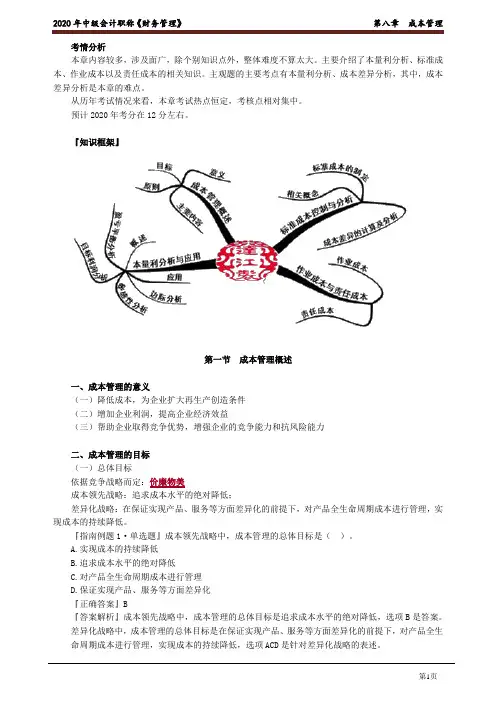

考情分析本章内容较多,涉及面广,除个别知识点外,整体难度不算太大。

主要介绍了本量利分析、标准成本、作业成本以及责任成本的相关知识。

主观题的主要考点有本量利分析、成本差异分析,其中,成本差异分析是本章的难点。

从历年考试情况来看,本章考试热点恒定,考核点相对集中。

预计2020年考分在12分左右。

『知识框架』第一节成本管理概述一、成本管理的意义(一)降低成本,为企业扩大再生产创造条件(二)增加企业利润,提高企业经济效益(三)帮助企业取得竞争优势,增强企业的竞争能力和抗风险能力二、成本管理的目标(一)总体目标依据竞争战略而定:价廉物美成本领先战略:追求成本水平的绝对降低;差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低。

『指南例题1·单选题』成本领先战略中,成本管理的总体目标是()。

A.实现成本的持续降低B.追求成本水平的绝对降低C.对产品全生命周期成本进行管理D.保证实现产品、服务等方面差异化『正确答案』B『答案解析』成本领先战略中,成本管理的总体目标是追求成本水平的绝对降低,选项B是答案。

差异化战略中,成本管理的总体目标是在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低,选项ACD是针对差异化战略的表述。

(二)具体目标对总体目标的细分1.成本计算目标2.成本控制目标三、成本管理的原则四、成本管理的主要内容『例题·单选题』以下关于成本管理内容的说法中,正确的是()。

A.成本计划是成本管理的第一步B.成本控制和成本核算的关键都是方法的选择C.相关分析法是成本核算的方法之一D.管理成本核算只用历史成本计量『正确答案』B『答案解析』成本预测是成本管理的第一步,选项A错误;成本分析的方法主要有对比分析法、连环替代法和相关分析法等,选项C错误;管理成本核算既可以用历史成本,又可以用现在成本或未来成本,选项D错误。

第七章成本管理第一节量本利分析与应用一、量本利分析的基本关系式利润=销售量×单价-销售量×单位变动成本-固定成本【提示】这个方程式是最基本的关系式,要求给定其中4个,能够求出另一个变量的值。

二、边际贡献(边际利润、贡献毛益)1.边际贡献:边际贡献总额=销售收入-变动成本单位边际贡献=单价-单位变动成本2.边际贡献率:边际贡献总额/销售收入单位边际贡献/单价3.边际贡献表示的量本利关系式利润=销售量×单位边际贡献-固定成本4.边际贡献率表示的量本利关系式利润=销售收入×边际贡献率-固定成本三、保本分析(一)保本的表示方法1.保本销售量(适用单一产品企业)固定成本÷单位边际贡献2.保本销售额(适用多品种企业)固定成本÷边际贡献率3.保本作业率保本点销售量(额)÷正常销售量(额)(二)安全边际与安全边际率安全边际量(额)=正常销售量(额)-保本点销售量(额)安全边际率=安全边际量(额)÷正常销售量(额)保本作业率+安全边际率=1利润=安全边际额×边际贡献率销售利润率=安全边际率×边际贡献率四、目标利润分析(一)目标利润的销售水平确定利用量本利的基本模型,已知目标利润,倒求销量或销售额。

【提示】目标利润一般是指息税前利润,若已知目标税后利润:目标利润=目标税后利润/(1-所得税率)+利息【例题】某企业生产和销售单一产品,产品的单价为50元,单位变动成本为25元,固定成本为50000元,如果将目标利润定为40000元。

要求:计算实现目标利润的销售量和销售额。

『答案解析』实现目标利润的销售量=(50000+40000)/(50-25)=3600(件)实现目标利润的销售额=(50000+40000)/50%=180000(元)第二节标准成本控制与分析二、标准成本的制定单位产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本=∑(用量标准×价格标准)三、成本差异的计算与分析(一)变动成本差异分析直接材料、直接人工和变动制造费用都属于变动成本,其实际成本高低取决于实际用量和实际价格,标准成本的高低取决于标准用量和标准价格,所以其成本差异可归结为价格脱离标准造成的价格差异与用量脱离标准造成的用量差异两类。

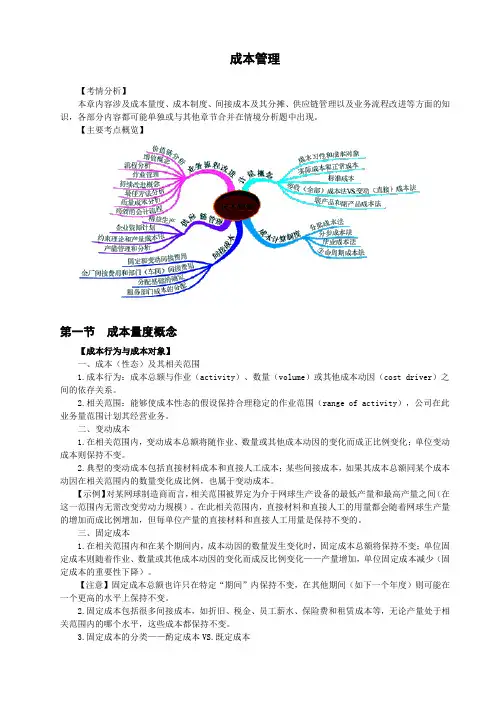

成本管理【考情分析】本章内容涉及成本量度、成本制度、间接成本及其分摊、供应链管理以及业务流程改进等方面的知识,各部分内容都可能单独或与其他章节合并在情境分析题中出现。

【主要考点概览】第一节成本量度概念【成本行为与成本对象】一、成本(性态)及其相关范围1.成本行为:成本总额与作业(activity)、数量(volume)或其他成本动因(cost driver)之间的依存关系。

2.相关范围:能够使成本性态的假设保持合理稳定的作业范围(range of activity),公司在此业务量范围计划其经营业务。

二、变动成本1.在相关范围内,变动成本总额将随作业、数量或其他成本动因的变化而成正比例变化;单位变动成本则保持不变。

2.典型的变动成本包括直接材料成本和直接人工成本;某些间接成本,如果其成本总额同某个成本动因在相关范围内的数量变化成比例,也属于变动成本。

【示例】对某网球制造商而言,相关范围被界定为介于网球生产设备的最低产量和最高产量之间(在这一范围内无需改变劳动力规模)。

在此相关范围内,直接材料和直接人工的用量都会随着网球生产量的增加而成比例增加,但每单位产量的直接材料和直接人工用量是保持不变的。

三、固定成本1.在相关范围内和在某个期间内,成本动因的数量发生变化时,固定成本总额将保持不变;单位固定成本则随着作业、数量或其他成本动因的变化而成反比例变化——产量增加,单位固定成本减少(固定成本的重要性下降)。

【注意】固定成本总额也许只在特定“期间”内保持不变,在其他期间(如下一个年度)则可能在一个更高的水平上保持不变。

2.固定成本包括很多间接成本,如折旧、税金、员工薪水、保险费和租赁成本等,无论产量处于相关范围内的哪个水平,这些成本都保持不变。

3.固定成本的分类——酌定成本VS.既定成本酌定成本亦称可管理固定成本或可预算固定成本,可以包括在预算中也可以从预算中砍掉,取决于管理者的决定。

广告费、培训费或实习生费用、间接制造人工成本和销管人工成本既定成本基于战略优先或营运优先的考虑,在短期内不可省去的成本,一般同设施相关,源于先前的产能相关决策。

第三章成本分析与成本管理第一节成本性态分析一、定义成本性态分析是针对不同成本项目分析其成本与业务量之间的依存关系,采用适当的方法将其所包含的变动因素和固定因素区分开来,并分别归集为变动成本和固定成本。

二、分类(一)传统成本性态分析由于一些成本总额包含了变动成本,也包含了固定成本和混合成本。

成本性态分析是针对不同成本项目分析其成本与业务量之间的依存关系,采用适当的方法将其所包含的变动因素和固定因素区分开来,并分别归集为变动成本和固定成本。

1.成本性态分析的前提条件(1)单一成本动因假设(2)业务量相关范围假设(3)业务量的相关时期假设2.成本性态分析的基本方法总成本模型可表达如下:总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本×业务量或者:Y=a+bX(二)多动因下成本性态分析企业的成本动因是多种多样的。

不同成本项目有不同的成本动因,甚至同一成本项目会有若干个成本动因。

因此,企业的总成本模型实际上是一个多元一次方程:Y=a+b1X1+b2X2+b3X3+…+bnXn三、意义(1)成本性态分析为变动成本法的应用提供了前提条件。

(2)成本性态分析是本量利分析的基础。

(3)成本性态分析结果可直接用于成本预测。

(4)成本性态分析有助于加强成本控制和正确进行业绩评价。

2324第二节变动成本法(一)变动成本法的概念和理论依据变动成本法指在计算产品成本时,产品成本只包括在生产过程中所消耗的直接材料、直接人工和变动性制造费用,而不包括固定制造费用,固定制造费用作为期间成本在发生的当期全部从收入中扣除的成本计算方法。

变动成本法的理论依据是:固定制造费用是为企业提供一定的生产经营条件,以保持生产能力并使其处于准备状态而发生的费用,它的发生是与企业维持一定的生产能力联系在一起的,其多少与业务量的多少并没有直接的联系。

因此,固定制造费用实际上是与会计期间相联系的支出,应将其视为期间费用更加合理。