营运资本投资概述

- 格式:pptx

- 大小:1.01 MB

- 文档页数:38

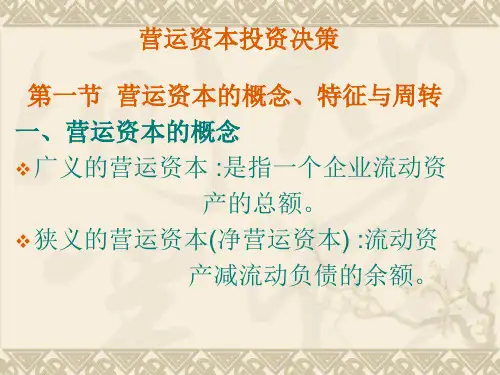

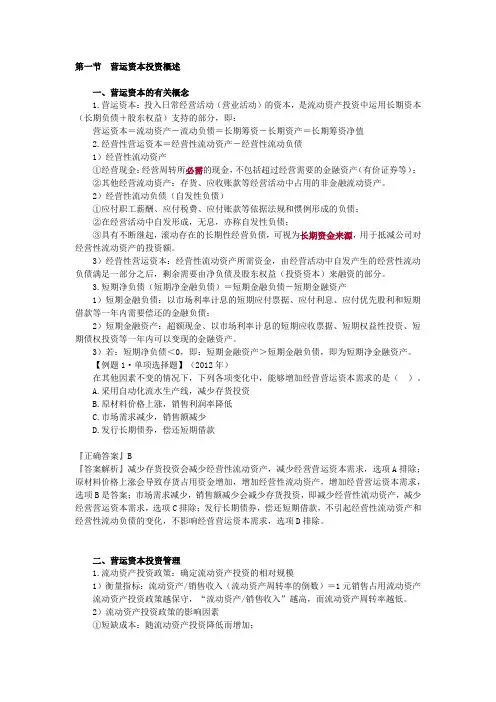

第一节营运资本投资概述一、营运资本的有关概念1.营运资本:投入日常经营活动(营业活动)的资本,是流动资产投资中运用长期资本(长期负债+股东权益)支持的部分,即:营运资本=流动资产-流动负债=长期筹资-长期资产=长期筹资净值2.经营性营运资本=经营性流动资产-经营性流动负债1)经营性流动资产①经营现金:经营周转所必需的现金,不包括超过经营需要的金融资产(有价证券等);②其他经营流动资产:存货、应收账款等经营活动中占用的非金融流动资产。

2)经营性流动负债(自发性负债)①应付职工薪酬、应付税费、应付账款等依据法规和惯例形成的负债;②在经营活动中自发形成,无息,亦称自发性负债;③具有不断继起,滚动存在的长期性经营负债,可视为长期资金来源,用于抵减公司对经营性流动资产的投资额。

3)经营性营运资本:经营性流动资产所需资金,由经营活动中自发产生的经营性流动负债满足一部分之后,剩余需要由净负债及股东权益(投资资本)来融资的部分。

3.短期净负债(短期净金融负债)=短期金融负债-短期金融资产1)短期金融负债:以市场利率计息的短期应付票据、应付利息、应付优先股利和短期借款等一年内需要偿还的金融负债;2)短期金融资产:超额现金、以市场利率计息的短期应收票据、短期权益性投资、短期债权投资等一年内可以变现的金融资产。

3)若:短期净负债<0,即:短期金融资产>短期金融负债,即为短期净金融资产。

【例题1·单项选择题】(2012年)在其他因素不变的情况下,下列各项变化中,能够增加经营营运资本需求的是()。

A.采用自动化流水生产线,减少存货投资B.原材料价格上涨,销售利润率降低C.市场需求减少,销售额减少D.发行长期债券,偿还短期借款『正确答案』B『答案解析』减少存货投资会减少经营性流动资产,减少经营营运资本需求,选项A排除;原材料价格上涨会导致存货占用资金增加,增加经营性流动资产,增加经营营运资本需求,选项B是答案;市场需求减少,销售额减少会减少存货投资,即减少经营性流动资产,减少经营营运资本需求,选项C排除;发行长期债券,偿还短期借款,不引起经营性流动资产和经营性流动负债的变化,不影响经营营运资本需求,选项D排除。

营运资本投资策略营运资本投资策略是指企业为了提高运营效益,通过对营运资本的合理配置和管理来实现的一种投资策略。

营运资本是企业日常运营所需的流动资金,包括现金、存货、应收账款和预付账款等。

营运资本投资策略的核心目标是实现资金的最优配置。

在企业经营过程中,流动资金的合理运用对于企业的运营效益至关重要。

通过制定科学合理的资金计划,企业可以避免出现资金紧张或资金闲置的情况,提高资金的使用效率。

营运资本投资策略需要根据企业的经营特点和行业特点来制定。

不同行业的企业在资金运作上存在一定的差异,需要根据企业的实际情况来确定合适的资金投资比例。

例如,制造业企业由于存货占用资金较多,可以通过加强供应链管理和优化库存管理来降低存货成本,提高资金周转率。

营运资本投资策略需要根据市场环境的变化进行动态调整。

市场需求的波动和竞争压力的增加都会对企业的资金需求产生影响。

企业应及时跟踪市场变化,灵活调整资金投资策略,以适应市场需求的变化。

营运资本投资策略还需要注重风险管理。

企业在进行资金投资时,不仅要考虑投资收益率,还要评估风险水平。

例如,应收账款的回收风险、存货的降价风险等都需要进行风险评估和控制。

企业可以通过建立风险管理制度、加强内部控制等方式来降低风险。

营运资本投资策略还需要与财务战略相结合。

企业的财务战略是指通过资金的合理配置和管理来实现企业长期发展目标的战略。

营运资本投资策略应与企业的财务战略相一致,共同促进企业的稳定发展。

在实施营运资本投资策略时,企业可以采取一些具体的措施。

首先,建立科学的资金计划和预测模型,根据市场需求和企业发展需要合理预测资金需求量。

其次,加强供应链管理,优化库存管理,降低存货成本,提高资金周转率。

再次,加强应收账款管理,提高回收率,减少坏账损失。

最后,加强与供应商和客户的沟通合作,优化资金流动。

营运资本投资策略是企业提高运营效益的关键之一。

企业应根据自身的实际情况和市场环境制定合理的资金投资策略,注重风险管理,并与财务战略相结合,从而实现资金的最优配置,提高企业的经营效益。

第十四章营运资本投资本章无变化一、营运资本投资政策1、营运资本的有关概念1)营运资本=流动资产-流动负债=(资产总额-长期资产)-(资产总额-长期资本)=长期资本-长期资产=长期筹资净值2)长期财务和短期财务的内在联系(1)长期筹资经常支持流动资产,形成营运资本;(2)长期资产的折旧与摊销会引起净营运资本增加,而长期资产购置会引起净营运资本减少。

3)区分资产负债的经营性与金融性之后,营运资本也需要区分经营营运资本和短期净负债。

(1)经营营运资本=经营性流动资产-经营性流动负债(2)短期净负债=短期金融负债-短期金融资产4)流动资产投资与企业价值在不影响公司正常利润的情况下,节约流动资产投资可以增加企业价值。

(1)在不影响公司正常盈利的情况下,降低营运资本投资可以增加营业现金净流量,增加公司价值。

(2)在不影响公司正常盈利的情况下,节约流动资产投资可以提高总资产周转率,提高公司的资本收益率,增加企业价值。

2、影响流动资产投资需求的因素流动资产投资的需求取决于流动资产周转水平、销售额和成本水平三个因素。

总流动资产投资=流动资产周转天数×每日成本流转额=流动资产周转天数×每日销售额×销售成本率1)流动资产周转天数受多种因素影响,如行业和技术特征、企业所处的外部经济环境、管理流动资产周转的效率等。

2)如果企业的管理效率不变,销售额越大,需要的流动资产越多。

3)如果企业的管理效率和销售额不变,成本水平上升则需要更多的流动资产投资。

3、营运资本投资管理1)适中的流动资产持有政策适中的流动资产投资政策,就是按照预期的流动资产周转天数、销售额及其增长,成本水平和通货膨胀等因素确定的最优投资规模(持有成本和短缺成本相等时的投资规模),安排流动资产投资。

2)保守型流动资产持有政策保守型流动资产投资政策,就是企业持有较多的现金和有价证券,充足的存货,提供给客户保守型付款条件并保持较高的应收账款水平。

营运资本的投资政策【知识点1】营运资本的投资政策⼀、营运资本的有关概念(⼀)营运资本营运资本是指投⼊⽇常经营活动(营业活动)的资本。

它包括三个具体概念:(⼆)营运资本投资管理营运资本投资管理也就是流动资产投资管理,它分为流动资产投资政策和流动资产投资⽇常管理两部分。

1.流动资产投资政策2.流动资产投资的⽇常管理流动资产投资的⽇常管理,是流动资产投资政策的执⾏过程,流动资产投资的⽇常管理的主要内容包括现⾦管理、存货管理和应收账款管理。

(三)流动资产投资与企业价值在分析流动资产投资决策时我们通常假设:在不影响正常利润的情况下,节约流动资产投资可以增加企业价值。

这⼀假设的合理性,可以从以下两个⽅⾯说明:1.流动资产影响企业营业现⾦净流量由于:营业现⾦净流量=税后经营利润+折旧摊销-净营运资本投资=税后经营利润+折旧摊销-(年末净营运资本-年初净营运资本)所以,在不影响公司正常盈利的情况下,降低净营运资本投资可以增加营业现⾦净流量,增加公司价值。

【提⽰】这⾥使⽤“实体现⾦流量”计算公式更为直接。

企业价值为实体现⾦流量的现值。

2.流动资产投资影响资本收益率由于:权益资本收益率=销售净利率×总资产周转率×权益乘数所以,在不影响正常盈利情况下,节约流动资产投资可以提⾼总资产周转率,提⾼公司的资本收益率,增加企业价值。

⼆、影响流动资产投资需求的因素流动资产投资的需求取决于流动资产周转⽔平、销售额和成本⽔平三个因素:流动资产投资=流动资产周转天数×每⽇成本流转额=流动资产周转天数×每⽇销售额×销售成本率【提⽰】结合应收账款占⽤资⾦的计算公式掌握:应收账款占⽤资⾦=⽇销售额×平均收现期×变动成本率1.流动资产周转天数流动资产的周转天数越长,需要的流动资产投资越多。

2.每⽇销售额如果⼀个特定企业的管理效率不变,销售额越⼤,需要的流动资产越多。

销售额增长时,需要更多的现⾦、存货和应收账款⽀持,会引起流动资产投资需求的增加。