2014年1季度上海市房地产市场基本情况

- 格式:doc

- 大小:38.50 KB

- 文档页数:3

2014年1-6月上海市经济运行情况今年以来,面对错综复杂的外部环境,上海坚持稳中求进、改革创新,全面落实国家稳增长、促改革、调结构、惠民生各项政策措施,上半年全市经济总体保持平稳运行,结构调整进一步推进,质量效益进一步提高,民生保障进一步改善。

上半年经济运行主要呈现以下特点:一、总体经济增长保持平稳,第三产业比重持续提升初步核算,上半年全市生产总值为10952.64亿元,按可比价格计算,比去年同期增长7.1%,增幅同比回落0.6个百分点。

其中,第一产业增加值43.56亿元,增长3%;第二产业增加值4041.07亿元,增长6%;第三产业增加值6868.01亿元,增长7.8%。

分季度看,一季度增长7%,二季度增长7.2%。

上半年第三产业增加值占全市生产总值的比重达到62.7%,比去年同期提高1个百分点。

从主要行业看,上半年工业增加值为3676.7亿元,比去年同期增长6.3%,增幅同比提高1.6个百分点;批发和零售业增加值为1872.52亿元,增长7%,增幅提高0.2个百分点;住宿餐饮业增加值为182.77亿元,增长3%,增幅提高2.5个百分点;交通运输、仓储和邮政业增加值为503.2亿元,由去年同期的下降2.8%转为增长10.5%;信息传输、计算机服务和软件业增加值为557.96亿元,增长12.5%,增幅回落1.8个百分点;金融业增加值为1384.84亿元,增长9%,增幅回落5.7个百分点;房地产业增加值为554.89亿元,增长1.2%,增幅回落13.3个百分点。

二、工业生产稳中有升,结构调整加快推进上半年本市规模以上工业增加值为3561.35亿元,比去年同期增长6.3%,增幅同比提高1.5个百分点;规模以上工业总产值15769.31亿元,增长4.4%,增幅提高1.5个百分点。

规模以上工业出口交货值3620.14亿元,下降0.3%,降幅同比缩小5.1个百分点。

分行业看,六个重点发展工业行业工业总产值为10648.47亿元,比去年同期增长4.4%。

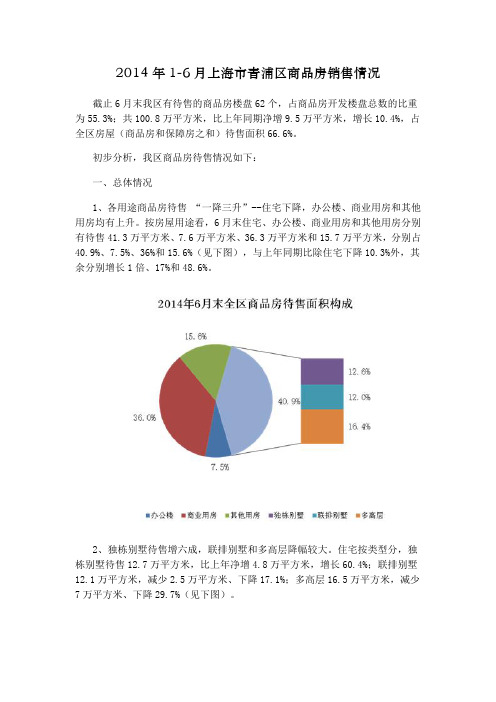

2014年1-6月上海市青浦区商品房销售情况截止6月末我区有待售的商品房楼盘62个,占商品房开发楼盘总数的比重为55.3%;共100.8万平方米,比上年同期净增9.5万平方米,增长10.4%,占全区房屋(商品房和保障房之和)待售面积66.6%。

初步分析,我区商品房待售情况如下:一、总体情况1、各用途商品房待售“一降三升”--住宅下降,办公楼、商业用房和其他用房均有上升。

按房屋用途看,6月末住宅、办公楼、商业用房和其他用房分别有待售41.3万平方米、7.6万平方米、36.3万平方米和15.7万平方米,分别占40.9%、7.5%、36%和15.6%(见下图),与上年同期比除住宅下降10.3%外,其余分别增长1倍、17%和48.6%。

2、独栋别墅待售增六成,联排别墅和多高层降幅较大。

住宅按类型分,独栋别墅待售12.7万平方米,比上年净增4.8万平方米,增长60.4%;联排别墅12.1万平方米,减少2.5万平方米、下降17.1%;多高层16.5万平方米,减少7万平方米、下降29.7%(见下图)。

二、主要分布1、独栋别墅待售近九成集中在赵巷和徐泾的三个楼盘。

6月末全区独栋别墅八个楼盘有待售涉及四个地区(见下图),分别是徐泾有五个,赵巷、朱家角和香花街道各有一个。

其中超过2万平米以上有三个楼盘,分别是赵巷的青池流水云墅7.2万平方米、徐泾的大豪山林别墅、圣堡三期各2.1万平方米,共11.3万平方米、占比89.3%;剩余五个楼盘除徐泾的御品园林别墅有0.9万平方米外,其余四个均不足2千平米。

2、联排别墅待售朱家角、赵巷最多占五成以上。

6月末全区联排别墅待售楼盘共有27个,涉及夏阳、徐泾、华新、重固和朱家角六个地区(见下图),朱家角有3.9万平米最多,徐泾有2.6万平米列第二。

待售面积超过五千平方米的楼盘共有十个、共9.3万平米、占比76.9%,其中四个楼盘超过1万平方米,分别是重固的夏阳金城二期和朱家角的海上湾均近1.5万平米,赵巷的龙湖紫都城1.3万平米和华新的绿地逸湾苑1万平米。

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

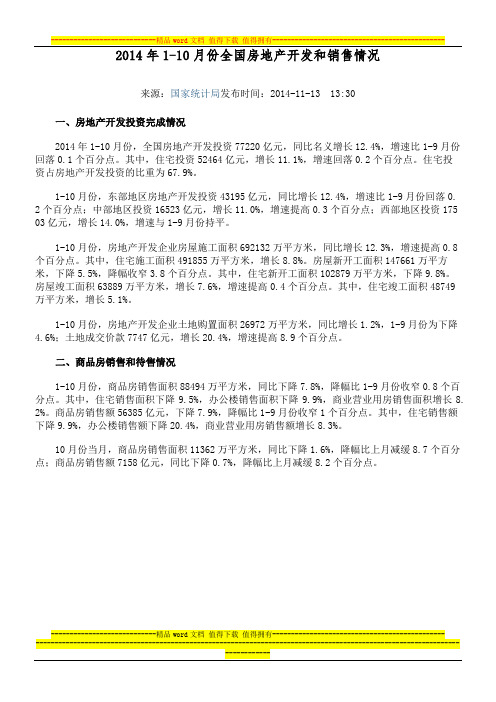

2014年1-10月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-11-13 13:30一、房地产开发投资完成情况2014年1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。

其中,住宅投资52464亿元,增长11.1%,增速回落0.2个百分点。

住宅投资占房地产开发投资的比重为67.9%。

1-10月份,东部地区房地产开发投资43195亿元,同比增长12.4%,增速比1-9月份回落0. 2个百分点;中部地区投资16523亿元,增长11.0%,增速提高0.3个百分点;西部地区投资175 03亿元,增长14.0%,增速与1-9月份持平。

1-10月份,房地产开发企业房屋施工面积692132万平方米,同比增长12.3%,增速提高0.8个百分点。

其中,住宅施工面积491855万平方米,增长8.8%。

房屋新开工面积147661万平方米,下降5.5%,降幅收窄3.8个百分点。

其中,住宅新开工面积102879万平方米,下降9.8%。

房屋竣工面积63889万平方米,增长7.6%,增速提高0.4个百分点。

其中,住宅竣工面积48749万平方米,增长5.1%。

1-10月份,房地产开发企业土地购置面积26972万平方米,同比增长1.2%,1-9月份为下降4.6%;土地成交价款7747亿元,增长20.4%,增速提高8.9个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积88494万平方米,同比下降7.8%,降幅比1-9月份收窄0.8个百分点。

其中,住宅销售面积下降9.5%,办公楼销售面积下降9.9%,商业营业用房销售面积增长8. 2%。

商品房销售额56385亿元,下降7.9%,降幅比1-9月份收窄1个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降20.4%,商业营业用房销售额增长8.3%。

10月份当月,商品房销售面积11362万平方米,同比下降1.6%,降幅比上月减缓8.7个百分点;商品房销售额7158亿元,同比下降0.7%,降幅比上月减缓8.2个百分点。

2014年1-6月上海市宝山区经济运行情况二、经济运行的主要特点(一)经济总体运行平稳,主要指标增速稳中有升1、经济实现稳定增长,增速保持适度合理区间上半年,全区完成增加值445.9亿元,按可比价计算,比去年同期增长5.4%,虽然较去年同期有所减缓,但仍然保持了较为平稳的增长速度。

其中,第二产业增加值增长3.0%;第三产业增加值增长7.1%。

主要行业均持续稳定增长。

其中,工业增长3.4%;房地产业增长14.3%;批发和零售业增长8.6%;信息传输、软件和信息技术服务业增长7.9%;金融业增长7.1%。

2012年以来增加值季度累计增速(%)从近两年全区经济的增长趋势看,第二产业增速起伏较大,第三产业增速较为平稳。

2012年由于5月份宝钢两家单位转制注册到宝山后,工业出现较大增量,全区增加值增速由一季度的4.6%提升到8.5%,全年增速为10.2%;2013年一季度由于基数较低,增速达到13.2%,5月份后逐渐回落,全年为8.3%;今年年初由于工业增速有所回落,全区增加值增速也随之回落,一季度增长5.5%,上半年增长5.4%。

财政收入稳步增长,增速稳中有升。

上半年,全区实现区地方财政收入71.2亿元,增长10.1%,增速逐月回升,比一季度加快2.8个百分点。

区级税收65.6亿元,增长10%。

其中,第三产业区级税收49.4亿元,增长13.3%,是拉动区级税收增长的主要动力。

按行业分,批发和零售业、房地产业、租赁和商务服务业、交运仓储邮政业均保持10%以上的增长;工业下降1.6%。

按税种分,增长较快的是土地增值税增长63.3%,对区级税收增长的贡献率达66.8%,营业税增长7%,个人所得税增长10.1%;有所下降的是增值税和企业所得税,分别下降5.3%和0.9%。

2、消费市场平稳有序,重点企业拉动明显上半年,实现社会消费品零售总额269.3亿元,增长11.1%,增速比去年同期加快0.5个百分点,比一季度加快1.6个百分点。

2014年首季度中国房地产市场运行报告分析上海易居房地产研究院4月16日发布了《2014年1-3月全国房地产市场报告》。

报告指出,2014年1-3月土地成交量增幅步入负区间,成交价格创新高;房地产投资增速小幅下行,新开工面积仍呈负增长;商品房销售面积降幅加大,价格同比略降;房企资金增幅继续放缓,销售回款成为主要资金来源。

总体而言,2014年一季度行业多项指标继续降温,楼市步入调整态势。

易居研究院研究员朱光指出,今年一季度,土地购置面积增幅继去年1-10月份之后,再次进入负值区间,主要是3月份土地购置面积下滑较大,显示近期土地市场呈现明显的调整态势。

在各地土地供应计划陆续推出前,房企拿地有所放慢。

预计今年上半年随着去年同期基数的上升,土地购置面积同比增幅整体将保持平缓下行态势。

从土地价格看,今年一季度延续了去年以来整体上行的态势,价格再创历史新高,显示今年以来,土地高溢价现象仍旧突出。

预计下半年土地价格将趋于降温。

从商品房销售面积同比增幅走势看,今年一季度整体延续了去年以来整体逐步下行的态势,且下行幅度明显。

主要是去年一季度基数较高。

预计今年上半年,商品房销售面积同比增幅将会有所反弹。

从房地产企业资金同比增幅看,今年一季度房地产开发企业到位资金同比增幅继续回落,主要是今年以来,信贷政策进一步收紧,房企销售也有所回落。

这一指标走势比较低迷,而且基期因素趋于淡化,预示着房企资金将趋于紧张。

一、土地成交量增幅步入负区间,成交价格创新高(一)全国土地购置面积呈负增长,上半年继续平缓下行1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速较1-2月提高2.5个百分点。

(二)全国土地购置均价增幅回升,价格再创历史新高1-3月份,全国房地产开发企业土地购置均价2598元/平方米,同比增长14.1%,增速较1-2月提高12个百分点。

2014年1-11月全国房地产市场报告分析 上海易居房地产研究院12月13日发布了《2014年1-11月全国房地产市场报告》。

报告指出,土地成交量明显回落,成交价格再创新高;房地产投资增速进一步放缓,新开工面积降幅加大;商品房销售量持续负增长,价格同比微涨;房企到位资金与去年持平,销售回款资金占比继续上升。

总体而言,行业调整态势依旧,全国楼市继续筑底。

易居研究院研究员朱光指出,从今年土地购置面积增幅走势看,前三月进入负增长区间后,整体呈现平缓收窄态势,虽然前三季度跌幅有所加大,但前十月同比再次回到正增长区间,但前十一个月再次回落至负增长区间。

主要是一方面11月当月土地购置面积同比大幅下滑,另一方面也与去年同期基数大幅上升有关。

预计今年全年随着去年同期基数的进一步上升,土地购置面积同比增幅整体仍将处于负增长区间,跌幅不会太大。

从土地价格看,今年以来,土地价格整体呈现平稳上行态势,前十一个月土地成交均价继续创历史新高,主要随着年底临近,地方推地力度加大,也出现了较多的优质地块,在吸引房企关注时,也加剧了企业间的竞争,从而推动了优质地块价格的持续走高。

预计今年全年,随着土地市场的平稳,土地价格仍将上行,但增幅趋于收窄。

从商品房销售面积同比增幅走势看,自今年年初大幅滑落至负增长区间后,整体走势较为平稳,7月以来基本保持平缓,显示近期商品房市场仍处于筑底调整阶段。

虽然中央层面放松房贷,给楼市带来了积极影响,但由于诸多商业银行落实力度不够,市场需求提升有限,再加上去年同期基数较高,都导致商品房销售面积同比仍旧处于负增长区间。

预计今年全年和明年上半年,随着去年同期基数的逐步回落,商品房同比跌幅整体也将趋于收窄并转为正增长。

从房企资金情况看,今年以来房地产开发企业到位资金同比增幅整体呈现逐步回落态势,今年前十一个月的同比增幅回落明显,房地产开发企业到位资金基本与去年同期持平,前十一个月的增幅也创造了五年来的新低,房企促销压力依然较大。

2014年1季度上海市房地产市场基本情况

今年本市商品房新开工面积持续下降。

一季度,本市新开工面积570.04万平方米,比去年同期下降8.4%,降幅比1-2月收窄43.9个百分点。

其中,商品住宅新开工面积374.97万平方米,下降3.5%,降幅收窄48个百分点。

一季度,本市商品房竣工面积489.62万平方米,比去年同期下降36%,其中商品住宅竣工面积304.5万平方米,下降37.7%。

3.商品房成交明显回落

(1)新建商品房销售面积增幅同比回落

受银行信贷政策调整和市场观望气氛重现等因素的影响,今年市场成交较为平淡,商品房销售面积较去年明显回落。

一季度,本市新建商品房销售面积467. 18万平方米,比去年同期增长1%,增幅同比回落45.1个百分点。

其中商品住宅销售面积418.5万平方米,增长6.1%,回落37.2个百分点。

从销售结构看,受保障性住宅销售大幅增长的影响,90平方米以下住宅销售250.02万平方米,比去年同期增长40%;144平方米及以上住宅销售42.83万平方米,下降42.4%。

(2)存量房成交面积同比下降超五成

据市房地产交易中心统计,一季度,本市存量房网签面积428.31万平方米,比去年同期下降54.4%。

其中存量住宅网签面积372.55万平方米,下降58%。

从月度销售情况看,3月份,存量房网签面积177.9万平方米,尽管环比增长74.3%,但仍明显低于2013年月度平均销售水平(232.03万平方米)。

其中存量住宅当月网签面积159.9万平方米,同样低于2013年住宅月平均销售水平(205.01万平方米)。

4.房地产开发企业本年到位资金继续下降

一季度,本市房地产开发企业本年到位资金1347.22亿元,比去年同期下降6.4%,降幅较1-2月扩大4.1个百分点。

从资金来源渠道看,除国内贷款同比增长外,其他资金来源均呈现不同幅度的下降。

国内贷款占本年到位资金比重上升,由去年同期的27.4%上升至34.4%;自筹资金占比下降4.2个百分点(见表)。

一季度本市房地产企业到位资金情况。