2019年新行政单位会计制度-实例讲解_财务管理_经管

- 格式:ppt

- 大小:5.63 MB

- 文档页数:65

事业单位会计制度讲解宁德财校马友云本讲座主要内容⏹一、《制度》修订的目的和背景⏹二、《制度》的修订原则⏹三、《制度》修订的主要内容⏹四、新《事业单位会计制度》的主要内容一、《制度》修订的目的和背景⏹(一)、《制度》修订的目的⏹1、适应公共财政体制深化改革和事业单位改革发展的要求⏹2、进一步规范事业单位会计行为⏹3、提高事业单位会计信息质量⏹4、促进事业单位加强预算管理、财务管理、资产管理和绩效评价⏹(二)、《制度》修订背景⏹现行《制度》发布于2019 年,自2019年1 月1日起施行,对规范事业单位会计核算、服务事业单位预算管理发挥了积极的作用。

近年来,随着我国公共财政体制改革的不断深化,以及事业单位自身改革发展的逐步推进,对事业单位的预算管理和财务管理都提出了新的、更高的要求,《制度》已经难以满足事业单位管理和发展的需要。

⏹1、现行《制度》滞后于我国公共财政体制改革。

⏹2000 年以来,国库集中收付、政府收支分类、部门预算等各项财政改革陆续开展,对事业单位预算编制、资金运转、资产管理等各方面产生了深刻的影响,同时涉及到事业单位会计核算方法的调整和改进。

目前,适应社会主义市场经济发展要求的公共财政体制已基本建立,各项改革趋于稳定和完善,对《制度》进行全面修订的时机已经成熟。

⏹2、现行《制度》未涵盖事业单位基建项目,会计信息不完整。

⏹目前,与原《事业单位财务规则》(财政部令第8 号)相配套,事业单位基本建设按照《国有建设单位会计制度》另设账套核算,与之相关的资产负债未在事业单位会计报表中得到全面反映,造成会计信息不完整,不利于加强事业单位的资产负债管理,进而不利于防范和降低财政风险。

财政部发布的新《事业单位财务规则》(财政部令第68,以下简称《财务规则》)新增了基本建设相关规范条款,同时按照编制部门(综合)预算的要求,有必要同步修订《制度》,增加基本建设会计核算和报表披露内容。

⏹3、现行《制度》不能反映固定资产真实价值。

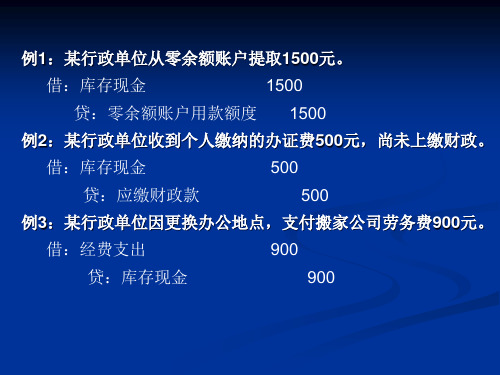

行政单位会计制度核算实例前言行政单位会计制度是为了保证财务管理的规范化和透明化,便于管理和监督。

在使用会计制度的过程中,需要对其进行核算。

下面将介绍行政单位会计制度的核算实例。

营业税的核算行政单位的营业额主要指销售货物、提供劳务所得到的营业收入。

营业税是按照营业额进行计算的税费。

具体核算方法如下:营业税 = 营业额 × 3%例如,某行政单位2019年1月的营业额为100,000元,则其营业税为3,000元。

增值税的核算行政单位的增值税主要指从事货物销售、劳务加工、修理业务和进口货物所得到的增值税收入。

增值税是按照销售额和进项税额进行计算的税费。

具体核算方法如下:1.销售额 = 销售收入 ÷(1 + 税率)2.累计应纳税额 = 销售额 × 税率3.累计可抵扣进项税额 = 进项税额之和最终的增值税应纳税额为累计应纳税额 - 累计可抵扣进项税额。

例如,某行政单位2019年1月销售收入为100,000元,销售税率为13%,进项税额为8,000元,则其增值税应纳税额为4,500元。

所得税的核算行政单位的所得税主要是指从事销售、劳务、房地产、金融等行业所得利润等税收。

在核算所得税时,需要注意以下几个问题:1.营业外收支的处理,如免税收入、非经常性损益等;2.税前扣除项目的计算,如企业所得税的前期亏损、研发费用等;3.园区企业享受各类优惠政策的所得税核算问题。

通过将净利润乘以所得税税率,即可计算出所得税应纳税额。

例如,某行政单位2019年1月净利润为10,000元,所得税税率为25%,则其所得税应纳税额为2,500元。

总结行政单位会计制度的核算是财务管理中必不可少的一项工作,在核算时需要考虑到各种税费及其计算方法,从而保证财务管理的规范和透明。

以上介绍的税费核算方法仅供参考,实际应用时需要结合具体情况进行调整。