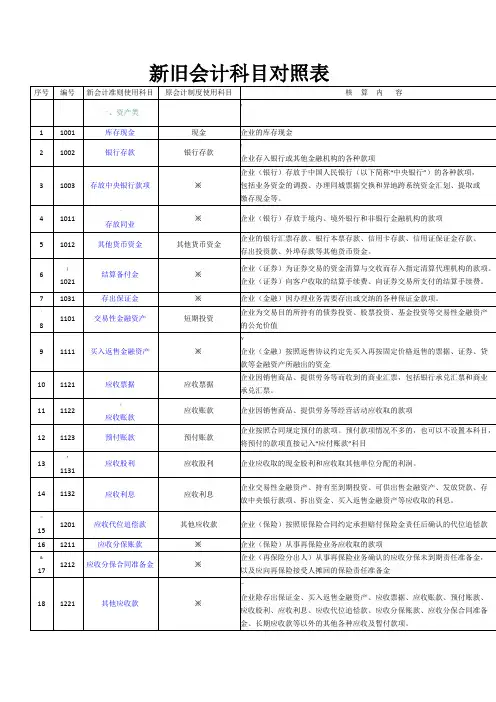

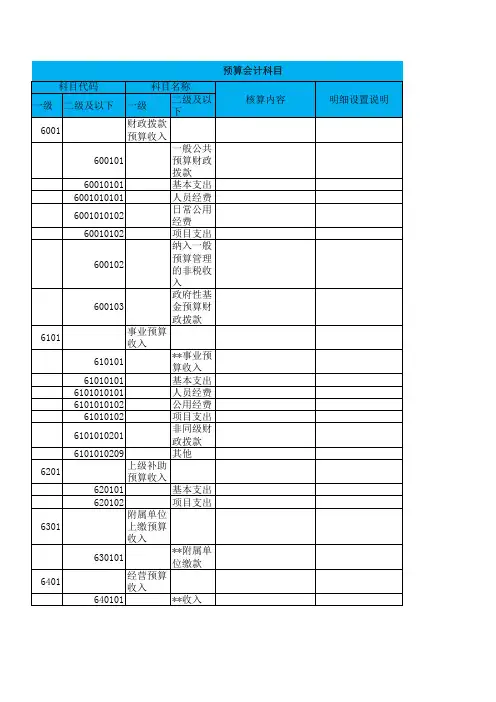

2019年新旧会计科目对照表(行政事业单位)

- 格式:xls

- 大小:58.00 KB

- 文档页数:5

附件:政府会计制度——行政事业单位会计科目和报表目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

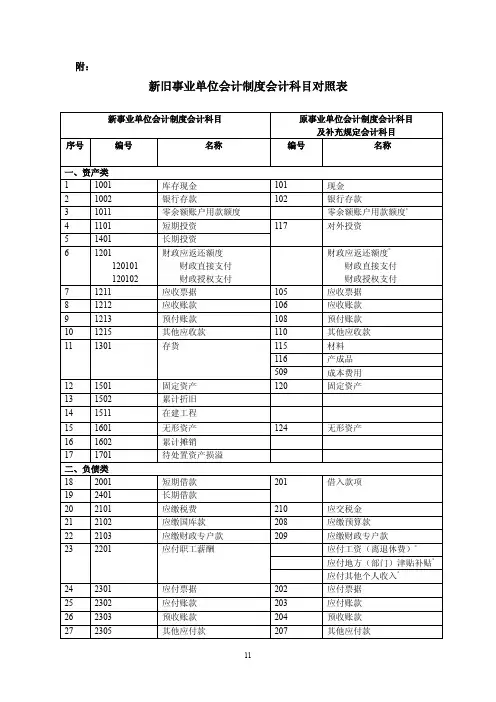

新?事业单位会计制度?下的会计科目变化新?会计制度?对现行制度下的科目体系进行了全面梳理和改良,新增、取消了局部科目,对个别科目名称进行了修改,同时全面完善了各科目核算内容、明细科目设置、确认计量原那么、所涉及经济业务或者事项的帐务处理等内容,为事业单位会计实务操作提供了更为科学、全面的依据.一、资产类科目的主要变化〔一〕存货新制度下“存货〞科目核算范围扩大,具体核算内容包括原制度下材料、产成品及本钱费用科目核算的内容.改良了存货盘盈盘亏的处理方法:盘盈的存货,根据同类或类似存货的实际本钱或市场价格确定入帐价值;同类或类似存货的实际本钱、市场价格均无法可靠取得的,根据名义金额入账.根据取得存货本钱的资金来源〔区分财政补助资金、非财政专项资金和其他资金〕进行存货的明细核算和辅助登记.〔二〕短期投资、长期投资新制度将事业单位的对外投资按流动性划分为短期投资和长期投资,相应设置了“短期投资〞和“长期投资〞两个科目.短期投资核算事业单位依法取得的,持有时间不超过1年〔含1年〕的投资,主要是国债投资.长期投资核算事业单位依法取得的,持有时间超过1年〔不含1年〕的股权和债权性质的投资.新制度下,以货币资金取得长期投资的会计处理:增加投资同时, 再从“事业基金〞转到“非流动资产基金 -长期投资〞,替代了原制度下取得长期投资的会计处理:增加投资同时,再从“事业基金-一般基金〞转到“事业基金投资基金〞.〔三〕固定资产及累计折旧新制度提升了固定资产的价值标准:固定资产是指使用期限超过一年,单位价值在1000 〔原制度500〕元以上,其中:专用设备单位价值在1500 〔原制度1000〕元以上,并在使用过程中根本保持原有物质形态的资产. 单位价值虽未到达规定标准, 但是耐用时间在一年以上的大批同类物资,作为固定资产治理.由于固定资产价值标准提升,原帐中作为固定资产核算的实物资产,将有一局部要根据新制度转为低值易耗品.新制度引入了固定资产折旧,要求事业单位应当对除以下各项资产以外的其他固定资产计提折旧:文物和陈列品;动植物;图书、档案;以名义金额计量的固定资产.〔四〕在建工程新制度新设“在建工程〞科目, 核算事业单位已经发生必要支出,但尚未完工交付使用的各种建筑〔包括新建、改建、扩建、修缮等〕和设备安装工程的实际本钱. 新制度要求事业单位对于基建投资应当根据国家有关规定单独建帐、单独核算的同时,至少按月将基建相关数据并入单位会计“大账〞:在“在建工程〞科目下设置“基建工程〞明细科目, 核算由基建账套并入的在建工程本钱.〔五〕累计摊销新制度新设“累计摊销〞科目, 核算事业单位无形资产计提的累计摊销,但以名义金额计量的无形资产除外.二、负债类科目的主要变化〔一〕短期借款、长期借款新制度将事业单位的借入款项按流动性划分为短期借款和长期借款,相应设置了“短期借款〞和“长期借款〞两个科目.短期借款核算事业单位借入的期限在1年内〔含1年〕的各种借款.长期借款核算事业单位借入的期限超过1年〔不含1年〕的各种借款.银行承兑汇票到期,单位无力支付票款的,借记“应付票据〞,贷记“短期借款〞.〔二〕应付职工薪酬新制度未设置“应付工资〔离退休费〕〞、“应付地方〔部门〕津贴补贴〞、“应付其他个人收入〞科目,但设置了“应付职工薪酬〞科目,其核算范围涵盖了原账中上述三个科目的核算内容,并包括了原制度“其他应付款〞中的社会保险费和住房公积金.本科目核算事业单位按有关规定应付给职工及为职工支付的各种薪酬,包括根本工资、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等,并根据“工资〔离退休费〕〞、“地方〔部门〕津贴补贴〞、“其他个人收入〞以及“社会保险费〞、“住房公积金〞等进行明细核算.〔三〕长期应付款新制度新设“长期应付款〞科目, 核算事业单位发生的归还期限超过1年〔不含1年〕的应付款项,如以融资租赁租入固定资产的租赁费、跨年度分期付款购入固定资产的价款等.三、净资产类科目的主要变化〔一〕事业基金新制度“事业基金〞不再设置“一般基金〞、“投资基金〞明细科目,核算范围与原制度相比发生了变化:本科目核算事业单位拥有的非限定用途的净资产,主要为非财政补助结余扣除结余分配后滚存的金额.不再包括原制度中的事业基金-投资基金、事业基金-一般基金中的财政补助结转、财政补助结余、无形资产等内容.〔二〕非流动资产基金新制度新设“非流动资产基金〞科目, 取消“固定基金〞科目,核算事业单位长期投资、固定资产、在建工程、无形资产等非流动资产占用的金额.将原制度中的“事业基金-投资基金〞、“事业基金-一般基金〞中的无形资产、“固定基金〞等内容分别转入本科目下的“长期投资〞、“无形资产〞、“固定资产〞等明细科目.〔三〕专用基金新制度下的“专用基金〞科目,核算事业单位按规定提取或者设置的具有专门用途的净资产, 主要包括修购基金、职工福利基金等.取消了原制度中的医疗基金、社保基金、住房基金等内容.〔四〕财政补助结结转新制度新设“财政补助结转〞科目, 核算事业单位滚存的财政补助结转资金.本科目应当设置“根本支出结转〞、“工程支出结转〞两个明细科目,并在“根本支出结转〞明细科目下根据“人员经费〞、“日常公用经费〞进行明细核算, 在“工程支出结转〞明细科目下根据具体工程进行明细核算.〔五〕财政补助结余新制度新设“财政补助结余〞科目, 核算事业单位滚存的财政补助工程支出结余资金.〔六〕非财政补助结转新制度新设“非财政补助结转〞科目, 本科目核算事业单位除财政补助收支以外的各专项资金收入与其相关支出相抵后剩余滚存的、须按规定用途使用的结转资金. 将原制度下的“拔入专款〞、“拔出专款〞、“专款支出〞三个科目取消,将其余额分析转入本科目.〔七〕事业结余新制度下的“事业结余〞科目核算范围较原制度相比发生变化:不再包括财政补助收支、非财政专项资金收支和经营收支, 仅核算除此之外的各项收支相抵后的余额.〔八〕非财政补助结余分配新制度未设置“结余分配〞科目, 但设置了“非财政补助结余分配〞科目,核算事业单位本年度非财政补助结余分配的情况和结果.四、收入、支出类科目主要变化〔一〕财政补助收入新制度将原制度中的“财政补助收入即事业单位从财政部门取得的各类事业经费〞的核算范围缩小为“即事业单位从同级财政部门取得的各类财政拔款〞. 要求本科目应当设置“根本支出〞和“工程支出〞两个明细科目;同时在“根本支出〞明细科目下根据“人员经费〞和“日常公用经费〞进行明细核算,在“工程支出〞明细科目下根据具体工程进行明细核算.〔二〕事业支出新制度“事业支出〞科目核算范围较原制度相比发生如下变化:将原制度中的“拔出经费〞、“事业支出〞、“结转自筹基建〞三个科目统一归并到新制度下的“事业支出〞科目;将“事业单位开展各项专业业务活动及其辅助活动发生的相关税金〞的内容,从原制度的“销售税金〞科目中剔除,并入新制度下的“事业支出〞科目核算;新增了根本建设支出、社保支出、住房支出等内容.新制度“事业支出〞科目核算事业单位开展专业业务活动及其辅助活动发生的根本支出和工程支出.本科目应当根据“根本支出〞和“工程支出〞,“财政补助支出〞、“非财政专项资金支出〞和“其他资金支出〞等层级进行明细核算.〔三〕经营支出新制度下的“经营支出〞科目,核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出.本科目应当根据经营活动类别、工程、?政府收支分类科目?中“支出功能分类〞相关科目等进行明细核算. 将“事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的相关税金〞的内容,从原制度的“销售税金〞科目中剔除,并入新制度下的“经营支出〞科目核算, 取消原制度中的“销售税金〞科目.〔四〕其他支出新制度新设“其他支出〞科目, 核算范围包括利息支出、捐赠支出、现金盘亏损失、资产处置损失、捐受捐赠〔调入〕非流动资产发生的税费支出等.本科目应当根据其他支出的类别、?政府收支分类科目?中“支出功能分类〞相关科目等进行明细核算.其他支出中如有专项资金支出, 还应按具体工程进行明细核算.。

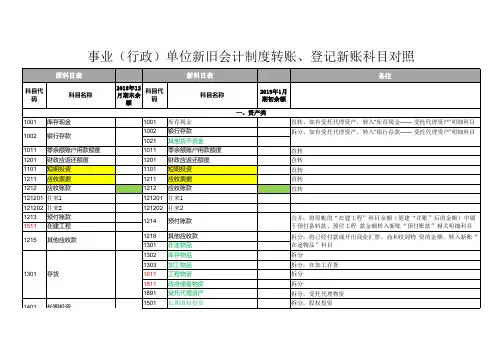

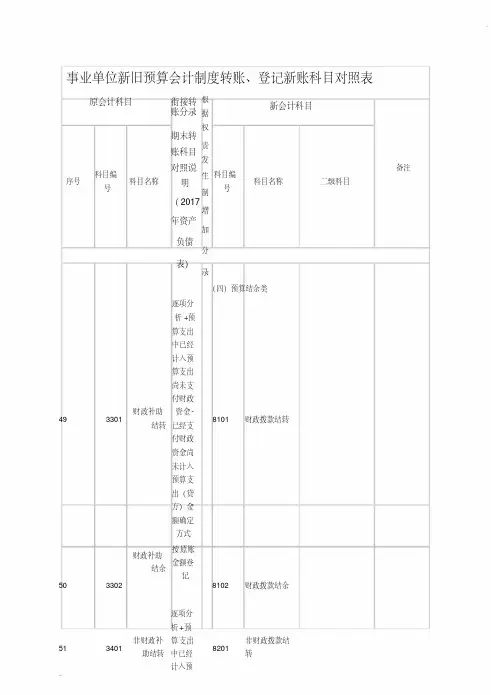

事业单位新旧预算会计制度转账、登记新账科目对照表

原会计科目衔接转

账分录根

据

新会计科目

序号科目编

号

科目名称

权

期末转

责

账科目

发

对照说

生

明

制

(2017

增

年资产

加

负债

分

科目编

号

科目名称二级科目

备注

表)

录

(四)预算结余类

逐项分

析+预

算支出

中已经

计入预

算支出

尚未支

付财政

49 3301 财政补助

结转

资金-

已经支

8101 财政拨款结转付财政

资金尚

未计入

预算支

出(贷

方)金

额确定

方式

财政补助

结余

按原账

金额登

记

50 3302 8102 财政拨款结余

逐项分

析+预

51 3401 非财政补

助结转

算支出

中已经

8201

非财政拨款结

转

计入预

...。

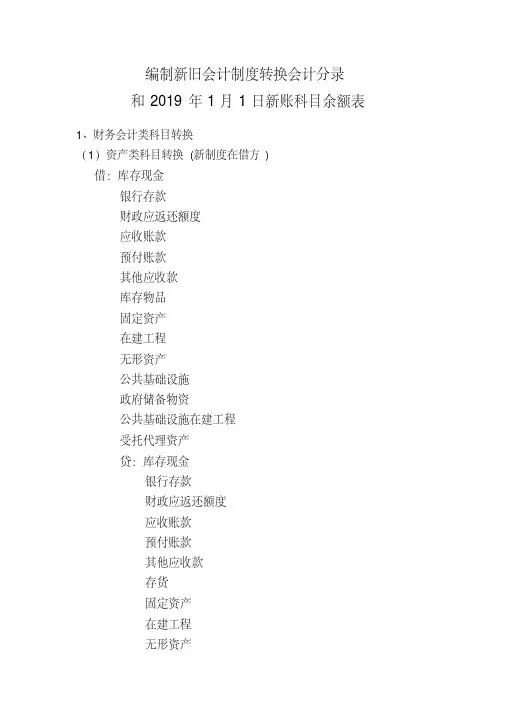

编制新旧会计制度转换会计分录和2019年1月1日新账科目余额表1、财务会计类科目转换(1)资产类科目转换(新制度在借方)借:库存现金银行存款财政应返还额度应收账款预付账款其他应收款库存物品固定资产在建工程无形资产公共基础设施政府储备物资公共基础设施在建工程受托代理资产贷:库存现金银行存款财政应返还额度应收账款预付账款其他应收款存货固定资产在建工程无形资产(2)负债类科目转换(新制度在贷方)借:短期借款应缴税费应缴国库款应缴财政专户款应付职工薪酬应付账款预收账款其他应付款长期借款长期应付款贷:短期借款应缴财政款其他应交税费应付职工薪酬应付账款预收账款其他应付款长期借款长期应付款(3)净资产类科目转换(新制度在贷方)借:财政拨款结转财政拨款结余非财政拨款结转非流动资产基金事业基金专用基金贷:累计盈余专用基金2、补充未入账事项①借:政府储备物资贷:累计盈余②借:固定资产贷:累计盈余③借:累计盈余贷:预计负债④借:累计盈余借:坏账准备3、财务会计科目调整事项借:累计盈余贷:固定资产累计折旧借:累计盈余贷:无形资产累计摊销4、2019年1月1日单位新账财务会计科目余额表财务会计科目余额表2019年1月1日科目名称借方余额科目名称贷方余额资产类负债类库存现金短期借款银行存款应缴财政款财政应返还额度其他应交税费短期投资应付职工薪酬应收票据应付票据应收账款应付账款预付账款预收账款其他应收款其他应付款坏账准备长期借款库存物品长期应付款固定资产预计负债固定资产累计折旧负债合计政府储备物资净资产类在建工程累计盈余无形资产专用基金无形资产累计摊销净资产合计资产合计负债与净资产合计5、预算会计类科目转换(1)“财政拨款结转”科目及对应的“资金结存”科目余额。

(财政资原账的“财政补助结转”科目余额元- “预付账款”(财政资金预付部分)元+ 金预付部分)- “其他应收款”“应缴税费”科目余额元+ “应付职工薪酬”科目余额元(财政资金应付部分)= 新账的“财政拨款结+ “其他应付款”转”科目余额元。

金蝶财务软件安装维护服务-会计实操文库

行政事业单位新旧会计制度转账、登记新账会计科目和报表对照表《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》

有关衔接问题的处理规定

我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:

一、新旧制度衔接总要求

(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:

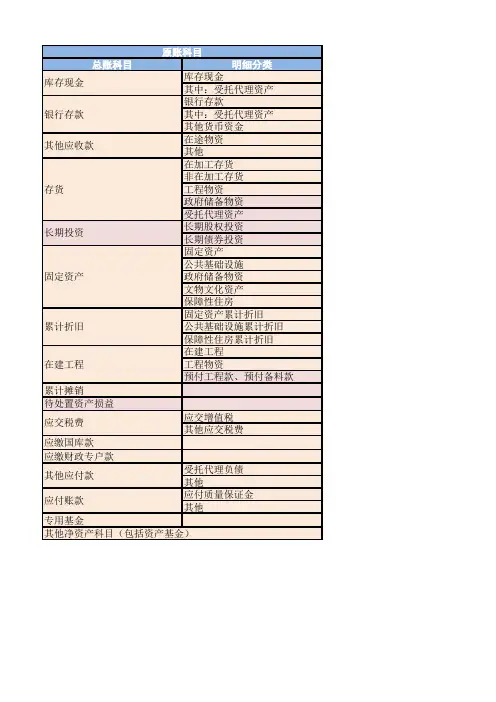

1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

1。

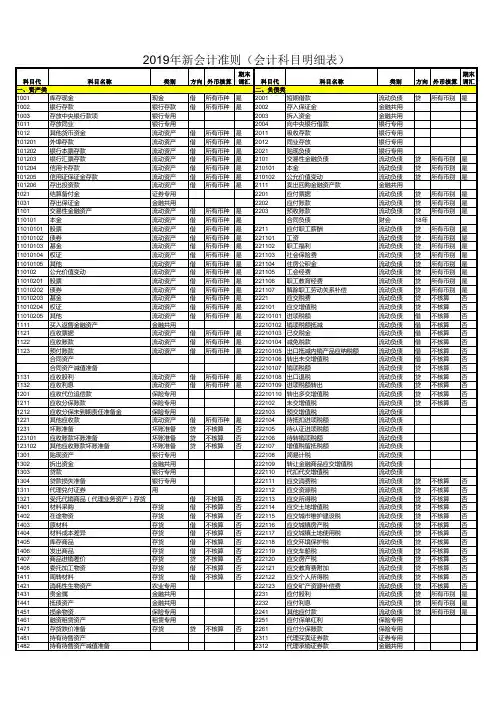

新会计准则与企业会计制度会计科目对照表通过新旧会计科目表的简单对比,可见此次修订调整的力度。

与原《企业会计制度》科目表相比,新增了94个会计科目(其中特殊行业专用会计科目69个),取消了10个会计科目,合并了6个会计科目,分拆、更名、降级了9个会计科目。

新会计准则会计科目表企业会计制度会计科目表对比顺序号编号会计科目名称会计科目适用范围说明顺序号编号名称一、资产类一、资产类1 1001 现金1 1001 现金不变2 1002 银行存款2 1002 银行存款不变3 1003 存放中央银行款项银行专用新增4 1011 存放同业银行专用新增5 1015 其他货币资金3 1009 其他货币资金不变4 1101 短期投资分拆5 1102 短期投资跌价准备更名6 1021 结算备付金证券专用新增7 1031 存出保证金金融共用新增8 1051 拆出资金金融共用新增9 1101 交易性金融资新增10 1111 买入返售金融资产金融共用新增11 1121 应收票据6 1111 应收票据不变12 1122 应收账款9 1131 应收账款不变13 1123 预付账款 1 2 1151 预付账款不变14 1131 应收股利7 1121 应收股利不变15 1132 应收利息8 1122 应收利息不变16 1211 应收保户储金保险专用新增17 1221 应收代位追偿款保险专用新增18 1222 应收分保账款保险专用新增19 1223 应收分保未到期责任准备金保险专用新增20 1224 应收分保保险责任准备金保险专用新增21 1231 其他应收款 1 0 1133 其他应收款不变22 1241 坏账准备 1 1 1141 坏账准备不变13 1161 应收补贴款取消23 1251 贴现资产银行专新增24 1301 贷款银行和保险共用新增25 1302 贷款损失准备银行和保险共用新增26 1311 代理兑付证券银行和证券共用新增27 1321 代理业务资产新增28 1401 材料采购 14 1201 物资采购更名29 1402 在途物资新增30 1403 原材料 1 5 1211 原材料不变31 1404 材料成本差异 18 1232 材料成本差异不变32 1406 库存商品 20 1243 库存商品不变33 1407 发出商品新增34 1410 商品进销差价 21 1244 商品进销差价不变35 1411 委托加工物资 22 1251 委托加工物资不变36 1412 包装物及低值易耗品 16 122 1 包装物合并17 1231 低值易耗品合并19 1241 自制半成品取消23 1261 委托代销商品取消24 1271 受托代销商品取消37 1421 消耗性生物资产农业专用新增38 1431 周转材料建造承包商专用新增39 1441 贵金属银行专用新增40 1442 抵债资产金融共用新增41 1451 损余物资保险专用新增42 1461 存货跌价准备 25 1281 存货跌价准备不变26 1291 分期收款发出商品取消43 1501 待摊费用 2 7 1301 待摊费用不变44 1511 独立账户资产保险专用新增45 1521 持有至到期投资新增46 1522 持有至到期投资减值准备新增47 1523 可供出售金融资产新增48 1524 长期股权投资 28 1401 长期股权投资不变29 1402 长期债权投资更名49 1525 长期股权投资减值准备 30 1421 长期投资减值准备不变31 1431 委托贷款取消50 1526 投资性房地产新增51 1531 长期应收款新增52 1541 未实现融资收益新增53 1551 存出资本保证金保险专用新增54 1601 固定资产 32 1501 固定资产不变55 1602 累计折旧 33 1502 累计折旧不变56 1603 固定资产减值准备 34 150 5 固定资产减值准备不变57 1604 在建工程 36 1603 在建工程不变58 1605 工程物资 35 1601 工程物资不变37 1605 在建工程减值准备降级59 1606 固定资产清理 38 1701 固定资产清理不变60 1611 融资租赁资产租赁专用新增61 1612 未担保余值租赁专用新增62 1621 生产性生物资产农业专用新增63 1622 生产性生物资产累计折旧农业专用新增64 1623 公益性生物资产农业专用新增65 1631 油气资产石油天然气开采专用新增66 1632 累计折耗石油天然气开采专用新增67 1701 无形资产 39 1801 无形资产不变68 1702 累计摊销新增69 1703 无形资产减值准备 40 180 5 无形资产减值准备不变70 1711 商誉新增41 1815 未确认融资费用变更类别71 1801 长期待摊费用 42 1901 长期待摊费用不变72 1811 递延所得税资产新增73 1901 待处理财产损溢 43 1 911 待处理财产损溢不变二、负债类二、负债类74 2019 短期借款 44 2101 短期借款不变75 2019 存入保证金金融共用新增76 2019 拆入资金金融共用新增77 2019 向中央银行借款银行专用新增78 2019 同业存放银行专用新增79 2019 吸收存款银行专用新增80 2021 贴现负债银行专用新增81 2101 交易性金融负债新增82 2111 卖出回购金融资产款金融共用新增83 2201 应付票据 45 2111 应付票据不变84 2202 应付账款 46 2121 应付账款不变85 2205 预收账款 47 2131 预收账款不变48 2141 代销商品款取消86 2211 应付职工薪酬 49 2151 应付工资合并50 2153 应付福利费合并87 2221 应交税费 52 2171 应交税金合并53 2176 其他应交款合并88 2231 应付股利 51 2161 应付股利不变89 2232 应付利息新增90 2241 其他应付款 54 2181 其他应付款不变91 2251 应付保户红利保险专用新增92 2261 应付分保账款保险专用新增93 2311 代理买卖证券款证券专用新增94 2312 代理承销证券款证券和银行共用新增95 2313 代理兑付证券款证券和银行共用新增96 2314 代理业务负债新增97 2401 预提费用 55 2191 预提费用不变56 2201 待转资产价值取消98 2411 预计负债 57 2211 预计负债不变99 2501 递延收益新增100 2601 长期借款 58 2301 长期借款不变101 2602 长期债券 59 2311 应付债券更名102 2701 未到期责任准备金保险专用新增103 2702 保险责任准备金保险专用新增104 2711 保户储金保险专用新增105 2721 独立账户负债保险专用新增106 2801 长期应付款 60 2321 长期应付款不变107 2802 未确认融资费用变更类别108 2811 专项应付款 61 2331 专项应付款不变109 2901 递延所得税负债 62 2341 递延税款更名三、共同类110 3001 清算资金往来银行专用新增111 3002 外汇买卖金融共用新增112 3101 衍生工具新增113 3201 套期工具新增114 3202 被套期项目新增四、所有者权益类三、所有者权益类115 4001 实收资本 63 3101 实收资本(或股本)不变64 3103 已归还投资取消116 4002 资本公积 65 3111 资本公积不变117 4101 盈余公积 66 3121 盈余公积不变118 4102 一般风险准备金融共用新增119 4103 本年利润 67 3131 本年利润不变120 4104 利润分配 68 3141 利润分配不变121 4201 库存股新增五、成本类四、成本类122 5001 生产成本 69 4101 生产成本不变123 5101 制造费用 70 4105 制造费用不变124 5201 劳务成本 71 4107 劳务成本不变125 5301 研发支出新增126 5401 工程施工建造承包商专用新增127 5402 工程结算建造承包商专用新增128 5403 机械作业建造承包商专用新增六、损益类五、损益类129 6001 主营业务收入 72 5101 主营业务收入不变130 6011 利息收入金融共用新增131 6021 手续费收入金融共用新增132 6031 保费收入保险专用新增133 6032 分保费收入保险专用新增134 6041 租赁收入租赁专用新增135 6051 其他业务收入 73 5102 其他业务收入不变136 6061 汇兑损益金融专用新增137 6101 公允价值变动损益新增138 6111 投资收益 74 5201 投资收益不变75 5203 补贴收入取消139 6201 摊回保险责任准备金保险专用新增140 6202 摊回赔付支出保险专用新增141 6203 摊回分保费用保险专用新增142 6301 营业外收入 76 5301 营业外收入不变143 6401 主营业务成本 77 5401 主营业务成本不变144 6402 其他业务支出 79 5405 其他业务支出不变145 6405 营业税金及附加 78 5402 主营业务税金及附加更名146 6411 利息支出金融共用新增147 6421 手续费支出金融共用新增148 6501 提取未到期责任准备金保险专用新增149 6502 提取保险责任准备金保险专用新增150 6511 赔付支出保险专用新增151 6521 保户红利支出保险专用新增152 6531 退保金保险专用新增153 6541 分出保费保险专用新增154 6542 分保费用保险专用新增155 6601 销售费用 80 5501 营业费用更名156 6602 管理费用 81 5502 管理费用不变157 6603 财务费用 82 5503 财务费用不变158 6604 勘探费用新增159 6701 资产减值损失新增160 6711 营业外支出 83 5601 营业外支出不变161 6801 所得税 84 5701 所得税不变162 6901 以前年度损益调整 85 5801 以前年度损益调整不变注:上述新旧比照中旧方仅以《企业会计制度》科目表为依据,未考虑科目说明提及的可选择增加科目,也未考虑原准则指南、专项办法和补充规定中补充的会计科目。