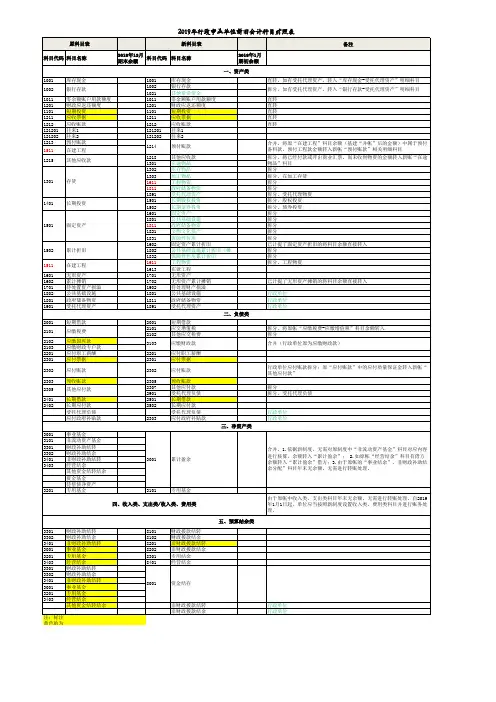

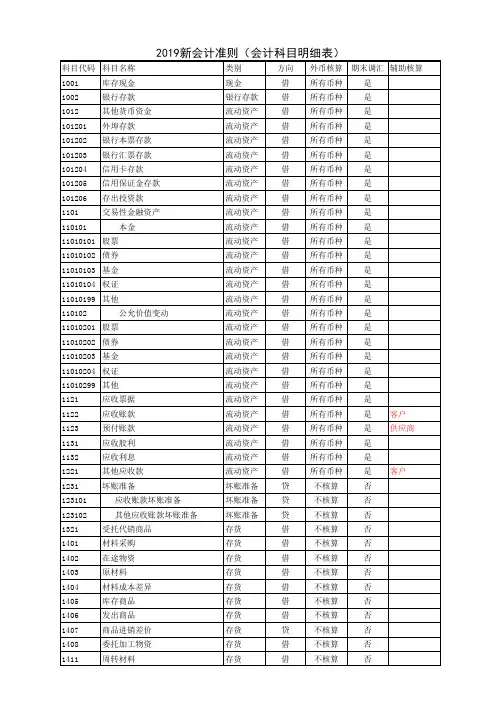

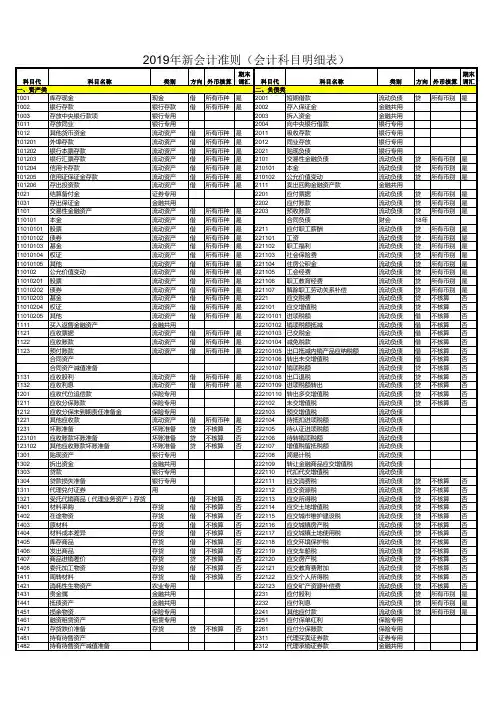

2019年行政事业单位固定资产折旧和无形资产摊销明细表(执行新政府会计准则)

- 格式:xls

- 大小:48.00 KB

- 文档页数:479

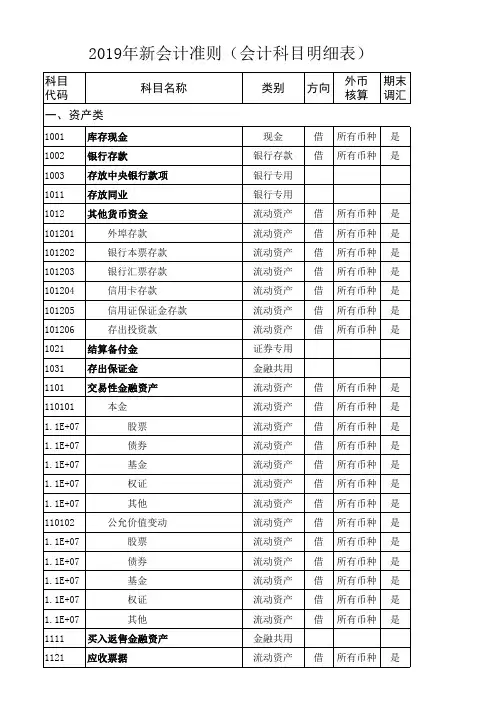

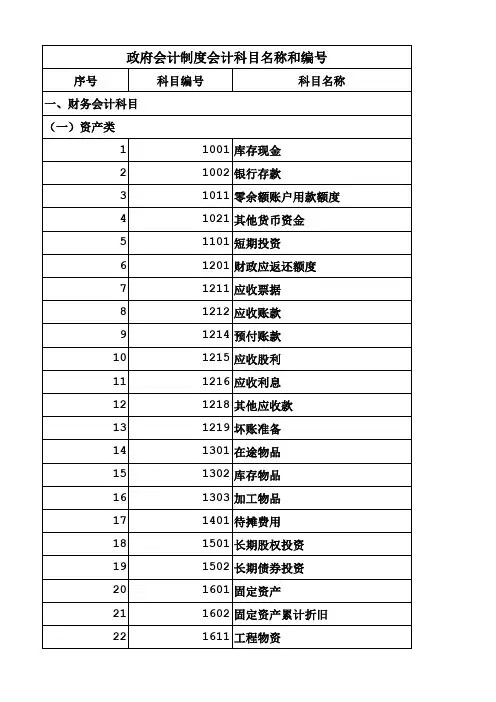

附件:政府会计制度——行政事业单位会计科目和报表目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

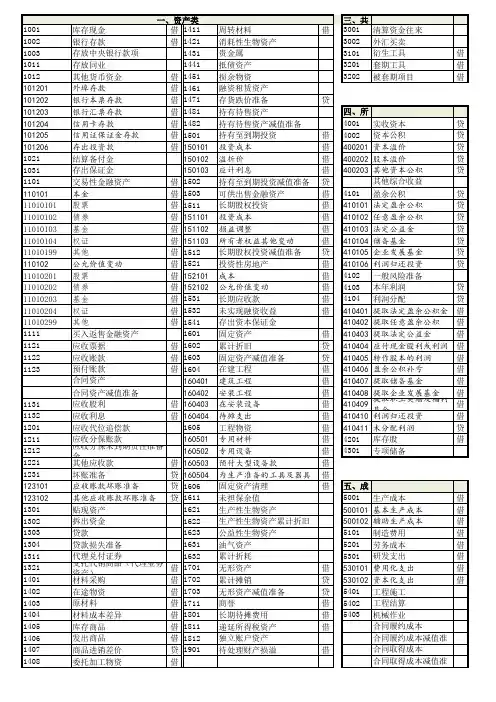

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

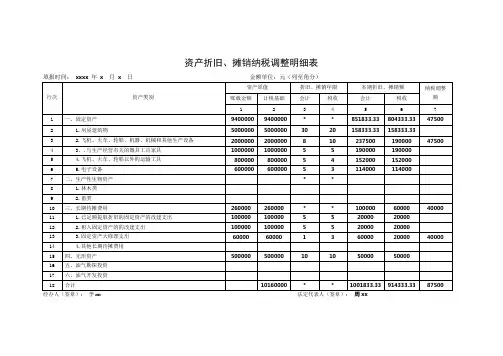

资产折旧、摊销纳税调整明细表填报时间:xxxx年x月x日金额单位:元(列至角分)经办人(签章): 李xx 法定代表人(签章):周xx填表说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例以及企业会计制度、会计准则核算的资产折旧、摊销,会计与税收核算有差异的固定资产、无形资产、生产性生物资产和长期待摊费用,并据以填报附表三《纳税调整项目明细表》第43行至第46行。

三、各项目填报说明1.第1列“账载金额”:填报纳税人按照会计准则、会计制度应提取折旧、摊销的资产原值(或历史成本)。

2.第2列“计税基础”,填报纳税人按照税收规定据以计算折旧、摊销的资产价值。

3.第3列:填报纳税人按照会计制度、会计准则提取折旧、进行摊销的年限。

4.第4列:填报纳税人按照税收规定提取折旧、进行摊销的年限。

5.第5列:填报纳税人按照会计核算的资产账面价值、资产折旧、摊销年限及资产折旧、摊销率计算的资产折旧、摊销额。

6.第6列:填报纳税人按照税收规定的资产计税基础、资产折旧、摊销年限及资产折旧、摊销率计算的资产折旧、摊销额。

7.第7列=第5-6列,正数为调增额,负数为调减额。

四、表间关系1.第1行第7列为正数时:第1行第7列=附表三第43行第3列;第1行第7列为负数时:第1行第7列负数的绝对值=附表三第43行第4列。

2.第7行第7列为正数时:第7行第7列=附表三第44行第3列;第7行第7列为负数时:第7行第7列负数的绝对值=附表三第44行第4列。

3.第10行第7列为正数时:第10行第7列=附表三第45行第3列;第10行第7列为负数时:第10行第7列负数的绝对值=附表三第45行第4列。

4.第15行第7列为正数时:第15行第7列=附表三第46行第3列;第15行第7列为负数时:第15行第7列负数的绝对值=附表三第46行第4列。

5.第16行第7列为正数时:第16行第7列=附表三第48行第3列;第16行第7列为负数时:第16行第7列负数的绝对值=附表三第48行第4列。

A105080 《资产折旧、摊销及纳税调整明细表(2019 年版)》填报说明本表适用于发生资产折旧、摊销的纳税人填报。

纳税人根据税法、《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81 号)、《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13 号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012 年第40 号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014 年第29号)、《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106 号)、《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017 年第34 号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54 号)、《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018 年第46号)、《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019 年第66 号)等相关规定,以及国家统一企业会计制度,填报资产折旧、摊销的会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关事项,均需填报本表。

一、有关项目填报说明(一)列次填报对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。

第4 列至第8 列税收金额不包含不征税收入所形成资产的折旧、摊销额。

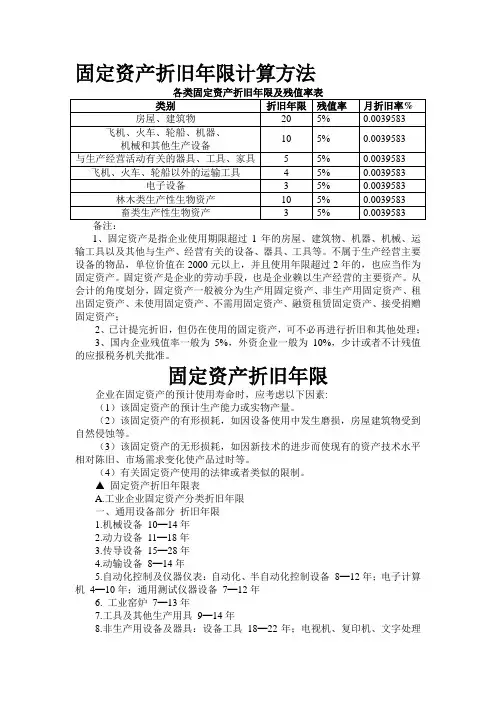

固定资产折旧年限计算方法1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

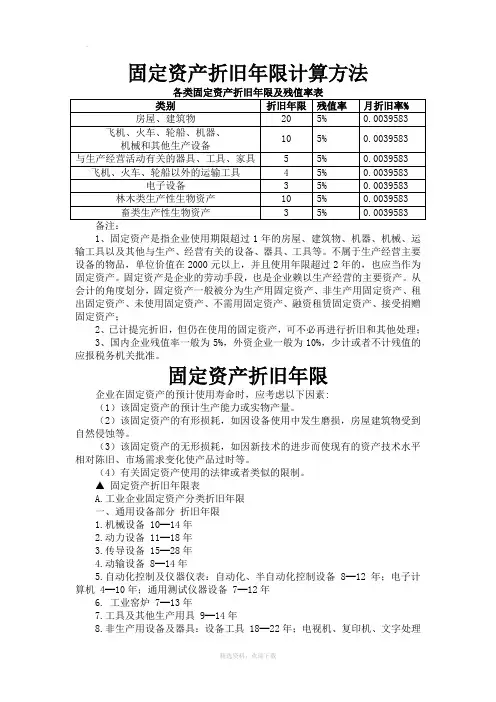

固定资产折旧年限计算方法1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备 10━14年2.动力设备 11━18年3.传导设备 15━28年4.动输设备 8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备 8━12年;电子计算机 4━10年;通用测试仪器设备 7━12年6. 工业窑炉 7━13年7.工具及其他生产用具 9━14年8.非生产用设备及器具:设备工具 18━22年;电视机、复印机、文字处理机 5━8年二、专用设备部分折旧年限9.冶金工业专用设备 9━15年10.电力工业专用设备:;发电及供热设备 12━20年;输电线路 30━35年;配电线路 14━16年;变电配电设备 18━22年;核能发电设备 20━25年11.机械工业专用设备 8━12年12.石油工业专用设备 8━14年13.化工、医药工业专用设备 7━14年14.电子仪表电讯工业专用设备 5━10年15.建材工业专用设备 6━12年16.纺织、轻工专用设备 8━14年17.矿山、煤炭及森工专用设备 7━15年18.造船工业专用设备 15━22年19.核工业专用设备 20━25年20.公用事业企业专用设备;自来水 15━25年;燃气 16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房 30━40年;受腐蚀生产用房 20━25年;受强腐蚀生产用房 10━15年;非生产用房 35━45年;简易房 8━10年22.建筑物;水电站大坝 45━55年;其他建筑物 15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备 10━14年2.动力设备 11━18年3.传导设备 15━28年4.动输设备 8━14年5.自动化、半自动化控制设备 8━12年;电子计算机 4━10年;空调器、空气压缩机、电气设备 10━15年;通用测试仪器设备 7━12年;传真机、电传机、移动无线电话 5━10年;电视机、复印机、文字处理机 5━8年;音响、录(摄)像机 10━15年二、专用设备分类折旧年限1.营业柜台、货架 3━6年2.加工设备 10━15年3.油池、油罐 4━14年4.制冷设备 10━15年5.粮油原料整理筛选设备 6━10年6.小火车 6━12年7.烘干设备 6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备 4━8年9.库(厂)内铁路专用线 10━14年10.地磅 7━12年11.吊动机械设备 8━14年12.消防安全设备 4━8年13.其他经营用设备及器具 15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构 35━45年;钢筋混凝土结构 30━35年;钢筋混凝土砖结构 25━30年;砖木结构 20━30年;危险物品专用仓库 20━25年2.简易房 8━10年;围墙 4━8年;烘干塔 12━17年;地坪、晒场、晒台、货场 5━10年3.其他建筑物 10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

固定资产折旧年限和残值2006年颁布的企业会计准则与2007年颁布新企业所得税法都发生了很大的变化,这里对固定资产的折旧年限和残值的规定总结一下。

一、会计方面固定资产的折旧年限和残值在新会计准则下和企业会计制度下存在一些差异,其中,企业会计准则第4号——固定资产第十五条和第十七条规定:企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。

固定资产的使用寿命、预计净残值一经确定,不得随意变更。

但是,符合本准则第十九条规定的除外。

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

固定资产的折旧方法一经确定,不得随意变更。

但是,符合本准则第十九条规定的除外。

因为企业选用的固定资产折旧方法不同,将影响固定资产使用寿命期间内不同时期的折旧费用,因而对净残值和折旧方法由企业自身一经确定下来就不得随意变更。

而新准则对各类固定资产的折旧年限没有明确的年限规定,各企业根据自己固定资产的性质和使用情况合理确定,但同样是一经确定,不得随意变更。

固定资产第十九条规定的除外。

固定资产第十九条规定如下:企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。

预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

二、税法方面将于2008年1月1日施行的《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第五十九条和第六十条规定:固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

A105080 《资产折旧、摊销及纳税调整明细表(2019年版)》填报说明本表适用于发生资产折旧、摊销的纳税人填报。

纳税人根据税法、《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)、《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017年第34号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)、《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)、《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)等相关规定,以及国家统一企业会计制度,填报资产折旧、摊销的会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关事项,均需填报本表。

一、有关项目填报说明(一)列次填报对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。

第4列至第8列税收金额不包含不征税收入所形成资产的折旧、摊销额。