期权期货以及其他衍生品

- 格式:ppt

- 大小:233.50 KB

- 文档页数:16

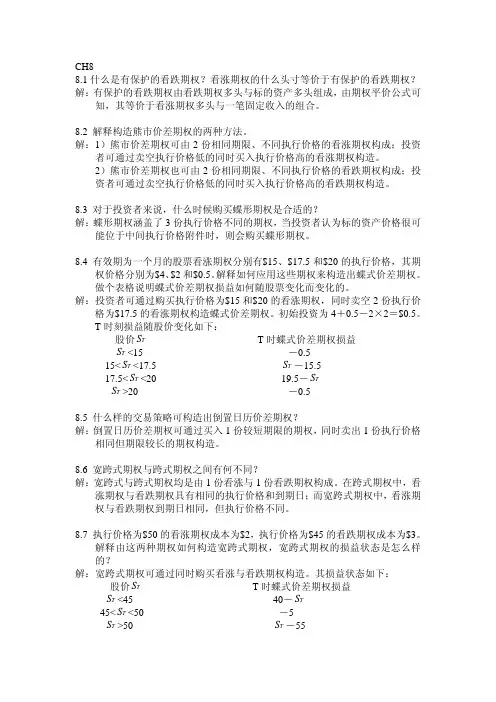

12.1 一个证券组合当前价值为$1000万,β值为1.0,S&P100目前位于250,解释一个执行价格为240。

标的物为S&P100的看跌期权如何为该组合进行保险?当S&P100跌到480,这个组合的期望价值是10 ×(480/500)=$9.6million.买看跌期权10,000,000/500=20,000可以防止这个组合下跌到$9.6million下的损失。

因此总共需要200份合约12.2 “一旦我们知道了支付连续红利股票的期权的定价方法,我们便知道了股票指数期权、货币期权和期货期权的定价”。

请解释这句话。

一个股票指数类似一个连续支付红利的股票12.3 请说明日圆看涨期权与日圆期货看涨期权的不同之处一个日元的看涨期权给了持有者在未来某个时刻以确定的价格购买日圆的权利,一个日圆远期看涨期权给予持有者在未来时刻远期价格超过特定范围按原先价格购买日圆的权利。

如果远期齐权行使,持有者将获得一个日圆远期和约的多头。

12.4请说明货币期权是如何进行套期保值的?12.5 计算3个月期,处于平价状态的欧式看涨股票指数期权的价值。

指数为250。

无风险年利率为10%,指数年波动率为18%,指数的年红利收益率为3%。

一个日元的看涨期权给了持有者在未来某个时刻以确定的价格购买日圆的权利,一个日圆远期看涨期权给予持有者在未来时刻远期价格超过特定范围按原先价格购买日圆的权利。

如果远期齐权行使,持有者将获得一个日圆远期和约的多头。

12.6 有一美式看涨期货期权,期货合约和期权合约同时到期。

在任何情况下期货期权比相应的标的物资产的美式期权更值钱?当远期价格大于即期价格时,美式远期期权在远期和约到期前的价值大于相对应的美式期权/12.7 计算5个月有效期的欧式看跌期货期权的价值。

期货价格为$19,执行价格为$20,无风险年利率为12%。

期货价格的年波动率为20%。

本题中12.8 假设交易所构造了一个股票指数。

期权、期货和其他衍生品第六版课程设计一、课程概述本课程主要介绍期权、期货和其他衍生品的基本概念、市场情况以及交易策略和风险控制方法。

通过对各种衍生品的案例分析和实操操作,帮助学生掌握交易技巧和风险管理方法,并提高其应对金融市场挑战的能力。

二、课程目标1.了解期权、期货及其他衍生品的基础知识和市场情况;2.掌握多种衍生品的分析方法、交易策略和风险控制方法;3.能够运用所学知识进行实操操作,提高操作技巧;4.加强风险意识,提高风险防范和应对能力。

三、课程大纲第一章衍生产品概述1.衍生品的基础知识2.衍生品的分类和市场情况3.衍生品的价值和定价第二章期货市场1.期货合约的基础知识2.期货市场基础和市场情况3.期货市场的交易策略和技巧4.期货市场的风险控制方法第三章期权市场1.期权合约的基础知识2.期权市场基础和市场情况3.期权市场的交易策略和技巧4.期权市场的风险控制方法第四章期权和期货的应用1.期权和期货的基本操作策略2.期权和期货的投资组合3.期权和期货的交易技巧和风险控制方法第五章其他衍生品1.外汇衍生品2.计算机衍生品3.大宗商品衍生品4.生物科技衍生品第六章衍生品风险控制1.衍生品市场的风险和机会2.风险策略和风险管理方法3.风险管理案例分析第七章衍生品交易技巧1.高效交易的基本技巧和原则2.资金管理和交易心态控制3.交易技巧的实操案例分析四、课程论文为了进一步加深学生对于各类衍生品的理解和应用,本课程要求每位学生完成一篇论文,内容包括衍生品的分析和交易策略,以及风险控制方案等。

论文长度不少于2000字。

五、评估方式1.课堂出勤情况(10%)2.课堂参与和作业(20%)3.论文质量(40%)4.期中和期末考试(30%)六、参考书目1.《金融衍生品,期权期货与其他金融产品》,约翰·C.霍尔,第7版;2.《期货与期权市场的交易和分析基础》,Robert W. Kolb,第5版;3.《金融工程与衍生品》,John C. Hull,第8版;4.《资产与衍生品的定价与交易》,Kerry E. Back,第2版。

赫尔期权、期货及其他衍生产品第10版框架知识点及课后习题解析背景介绍赫尔期权、期货及其他衍生产品是一本经典的金融学教材,已经出版了多个版本。

本文将对第10版的框架知识点进行详细介绍,并对课后习题进行解析。

框架知识点第1章期权与期权市场本章主要介绍了期权的基本概念和期权市场的基本特点。

其中包括期权的定义、期权的基本特征、期权的交易方式、期权市场的参与者和期权市场的发展趋势等内容。

第2章期权定价基础本章介绍了期权定价的基本理论。

其中包括无套利定价原理、布莱克-舒尔斯期权定价模型、期权的几何布朗运动模型和完全市场假设等内容。

此外,还介绍了期权定价模型的应用和限制。

第3章期权策略与风险管理本章介绍了期权策略的基本概念和常见的期权策略类型。

其中包括购买期权、卖出期权、期权组合策略和套利策略等内容。

此外,还介绍了期权风险管理的基本方法和相关的风险指标。

第4章期货市场与期货定价本章介绍了期货市场的基本原理和期货合约的定价方法。

其中包括期货市场的特点、期货合约的基本要素、期货定价的原理和期货定价模型等内容。

此外,还介绍了期货市场的参与者和期货交易的风险管理。

第5章期货交易策略与风险管理本章介绍了期货交易策略的基本原理和常用的期货交易策略类型。

其中包括多头策略、空头策略、套利策略和市场中性策略等内容。

此外,还介绍了期货交易的风险管理方法和基本的交易技巧。

第6章期货市场的运行与监管本章介绍了期货市场的运行机制和监管体系。

其中包括期货市场的交易流程、交易所的角色和功能、期货市场的风险管理和期货市场的监管机构等内容。

此外,还介绍了期货市场的监管规则和期货市场的发展趋势。

课后习题解析第1章期权与期权市场习题1:期权是一种金融衍生品,它的特点是什么?答:期权有两个基本特点,即灵活性和杠杆效应。

灵活性指的是期权可以灵活选择行权,可以在未来的某个时间点以特定的价格购买或者卖出标的资产。

杠杆效应指的是期权的价格相对于标的资产的价格波动比较大,可以获得倍数的投资回报。

赫尔《期权、期货及其他衍⽣产品》(第7版)课后习题详解(曲率、时间与Quanto调整)29.2 课后习题详解⼀、问答题1. 解释你如何去对⼀个在5年后付出100R 的衍⽣产品定价,其中R 是在4年后所观察到的1年期利率(按年复利)。

当⽀付时间在第4年时,会有什么区别?当⽀付时间在第6年时,会有什么区别?Explain how you would value a derivative that pays off 100R in five years where R is the one-year interest rate (annually compounded) observed in four years. What difference would it make if the payoff were in four years? What difference would it make if tile payoff were in six years?答:衍⽣产品的价值是,其中P(0,t)是⼀个t 期零息债券的价格,为期限在和之间的远期利率,以年复利计息。

当⽀付时间在第4年时,价值为,其中c 为由教材中⽅程(29-2)得到的曲率调整。

曲率调整公式为:其中,是远期利率在时间和之间的波动率。

表达式100(R4,5 + c)为在⼀个远期风险中性的世界中,⼀个4年后到期的零息债券的预期收益。

如果在6年后进⾏⽀付,由教材中的⽅程(29-4)得到其价值为:其中,ρ为(4,5)和(4,6)远期利率之间的相关系数。

作为估计,假定,近似计算其指数函数,得到衍⽣产品的价值为:。

2. 解释在下⾯情况下,有没有必要做出任何曲率或时间调整?(a)要对⼀种期权定价,期权每个季度⽀付⼀次,数量等于5年的互换利率超出3个⽉LIBOR利率的部分(假如超出的话),本⾦为100美元,收益发⽣在利率被观察到后的90天。

(b)要对⼀种差价期权定价,期权每季度⽀付⼀次,数量等于3个⽉的LIBOR利率减去3个⽉的短期国库券利率,收益发⽣在利率被观察后的90天。

赫尔《期权、期货及其他衍⽣产品》复习笔记及课后习题详解(利率期货)【圣才出品】第6章利率期货6.1 复习笔记1.天数计算和报价惯例天数计算常表⽰为X/Y,计算两个⽇期间获得的利息时,X定义了两个⽇期间天数计算的⽅式,Y定义了参照期内总天数计算的⽅式。

两个⽇期间获得的利息为:(两个⽇期之间的天数/参考期限的总天数)×参考期限内所得利息在美国常⽤的三种天数计算惯例为:①实际天数/实际天数;②30/360;③实际天数/360。

(1)美国短期债券的报价货币市场的产品报价采⽤贴现率⽅式,该贴现率对应于所得利息作为最终⾯值的百分⽐⽽不是最初所付出价格的百分⽐。

⼀般来讲,美国短期国债的现⾦价格与报价的关系式为:P=360(100-Y)/n其中,P为报价,Y为现⾦价格,n为短期债券期限内以⽇历天数所计算的剩余天数。

(2)美国长期国债美国长期国债是以美元和美元的1/32为单位报出的。

所报价格是相对于⾯值100美元的债券。

报价被交易员称为纯净价,它与现⾦价有所不同,交易员将现⾦价称为带息价格。

⼀般来讲,有以下关系式:现⾦价格=报价(即纯净价)+从上⼀个付息⽇以来的累计利息2.美国国债期货(1)报价超级国债和超级国债期货合约的报价与长期国债本⾝在即期市场的报价⽅式相同。

(2)转换因⼦当交割某⼀特定债券时,⼀个名为转换因⼦的参数定义了空头⽅的债券交割价格。

债券的报价等于转换因⼦与最新成交期货价格的乘积。

将累计利息考虑在内,对应于交割100美元⾯值的债券收⼊的现⾦价格为:最新的期货成交价格×转换因⼦+累计利息(3)最便宜可交割债券在交割⽉份的任意时刻,许多债券可以⽤于长期国债期货合约的交割,这些可交割债券有各式各样的券息率及期限。

空头⽅可以从这些债券中选出最便宜的可交割债券⽤于交割。

因为空头⽅收到的现⾦量为:最新成交价格×转换因⼦+累计利息买⼊债券费⽤为:债券报价+累计利息因此最便宜交割债券是使得:债券报价-期货的最新报价×转换因⼦达到最⼩的债券。

(NEW)赫尔《期权、期货及其他衍生产品》教材精讲讲义简介赫尔的《期权、期货及其他衍生产品》是一本经典的金融学教材,被广泛用于大学金融学课程的教学。

本文档将对该教材进行精讲,涵盖主要内容和关键概念,旨在帮助读者深入理解和掌握期权、期货及其他衍生产品领域的知识。

本文档采用Markdown格式,方便阅读和使用。

第一章:期权市场简介1.1 期权的定义和特点期权是一种金融衍生工具,它赋予持有者在未来某个时间以特定价格买入或卖出某一标的资产的权利。

期权的特点包括灵活性、杠杆作用、风险限定和多样性等。

1.2 期权市场的组织和参与者期权市场包括交易所市场和场外市场。

交易所市场由交易所组织和管理,参与者包括期权合约买方、卖方、证券公司和交易所监管机构等。

1.3 期权定价模型期权定价模型是评估期权价格的数学模型,常用的模型包括布莱克-斯科尔斯模型和基于风险中性定价的模型。

第二章:期权定价理论2.1 基本期权定价理论基本期权定价理论包括不含股息的欧式期权定价、含股息的欧式期权定价以及美式期权定价等。

2.2 期权市场交易策略期权市场交易策略包括买入期权、卖出期权、期权组合以及期权套利等。

2.3 隐含波动率与期权定价隐含波动率是指根据期权市场价格反推出的波动率水平,它对期权价格的波动具有重要影响。

第三章:期权交易策略3.1 期权买入策略期权买入策略包括买入认购期权、买入认沽期权和买入期权组合等,旨在获得价差和方向性收益。

3.2 期权卖出策略期权卖出策略包括卖出认购期权、卖出认沽期权和卖出期权组合等,旨在获取权利金收入和时间价值消耗。

3.3 期权组合策略期权组合策略包括多头组合和空头组合,以及各种组合的调整和套利策略。

第四章:期货市场简介4.1 期货合约的基本特点期货合约是一种标准化的合约,约定了在未来某个时间以特定价格交割特定数量的标的资产。

4.2 期货交易所和市场参与者期货交易所是组织和管理期货市场的机构,市场参与者包括期货合约买方、卖方、交易所监管机构和期货经纪人等。

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载期权期货和其它衍生产品约翰赫尔答案地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容第一章1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。

1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

请问期货合约结束时,当合约到期时棉花价格分别为(a)每磅48.20美分;(b)每磅51.30美分时,这位投资者的收益或损失为多少?答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900;(b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$6501.5假设你出售了一个看跌期权,以$120执行价格出售100股IBM的股票,有效期为3个月。

IBM股票的当前价格为$121。

你是怎么考虑的?你的收益或损失如何?答:当股票价格低于$120时,该期权将不被执行。

当股票价格高于$120美元时,该期权买主执行该期权,我将损失100(st-x)。

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解答案赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解完整版>精研学习?>无偿试用20%资料全国547所院校视频及题库全收集考研全套>视频资料>课后答案>往年真题>职称考试第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解。

期权期货和其他衍生品约翰赫尔第九版答案简介《期权期货和其他衍生品》是由约翰·赫尔(John C. Hull)编写的一本经典教材,是金融衍生品领域的权威参考书籍之一。

该书第九版是在第八版的基础上进行了更新和修订,以适应当前金融市场的动态变化。

本文档旨在提供《期权期货和其他衍生品第九版》的答案,帮助读者更好地理解和应用书中的知识点。

以下将按照书籍的章节顺序,逐一给出答案。

第一章期权市场的基本特征1.什么是期权?答:期权是一种金融衍生品,它赋予买方在特定时间以特定价格买入或卖出标的资产的权力,而不是义务。

可以将期权分为看涨期权和看跌期权。

2.期权的四个基本特征是什么?答:期权的四个基本特征是价格、到期日、标的资产和行权方式。

价格即期权的成交价,到期日是期权到期的日期,标的资产是期权合约要买入或卖出的资产,而行权方式则决定了期权何时可以行使。

3.什么是期权合约?答:期权合约是买卖双方约定的具体规定和条件,包括标的资产、行权价格、到期日等。

它规定了买方在合约到期前是否可以行使期权。

第二章期权定价:基础观念1.定价模型的基本原理是什么?答:期权定价模型的基本原理是假设市场是有效的,即不存在无风险套利机会。

通过建立基于风险中性概率的模型,可以计算期权的理论价值。

2.什么是风险中性概率?答:风险中性概率是指在假设市场是有效的情况下,使得在无套利条件下资产价格在期望值与当前价格之间折现的概率。

风险中性概率的使用可以将市场中的现金流折算为无风险利率下的现值。

3.什么是期权的内在价值和时间价值?答:期权的内在价值是指期权当前即时的价值,即行权价格与标的资产价格之间的差额。

时间价值是期权除去内在价值后剩余的价值,它受到时间、波动率和利率等因素的影响。

第三章期权定价模型:基础知识1.什么是布莱克斯科尔斯期权定价模型?答:布莱克斯科尔斯期权定价模型是一种用于计算欧式期权价格的数学模型。

它基于连续性投资组合原理,使用了假设市场是完全有效的和无交易成本的条件,可以通过著名的布拉克斯科尔斯公式来计算期权的价格。

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解完整版>精研学习䋞>无偿试用20%资料全国547所院校视频及题库全收集考研全套>视频资料>课后答案>往年真题>职称考试第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记8.2课后习题详解第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记19.2课后习题详解第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解。