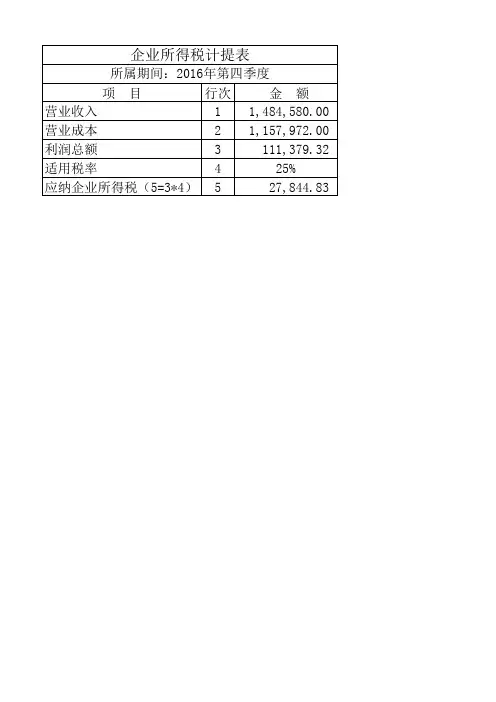

所得税计提表

- 格式:xlsx

- 大小:11.39 KB

- 文档页数:1

所得税的相关会计分录

所得税是指单位或个人按照国家税法规定应缴纳的税费,是企业应缴纳的重要税种之一。

在会计核算中,所得税会影响到企业利润和纳税义务,因此需要进行相应的会计分录确认。

一、所得税费用计提

当企业取得税前利润时,应当按照规定计提所得税费用。

这时,所得税费用计提的会计分录如下:

借:所得税费用(损益表)

贷:所得税暂记账户(资产负债表-流动资产)

二、当期所得税的确认

当企业到了报表期末时,需要确认当期所得税。

这时,会计分录如下:

三、所得税缴纳

四、所得税抵免

当企业有可抵免的所得税时,会计分录如下:。

企业所得税计提表企业所得税计提表1.公司基本信息●公司名称:●统一社会信用代码:●报送日期:●所属纳税年度:2.营业收入计算●销售额:●租金收入:●利息收入:●投资收益:●其他收入:●小计:3.营业成本计算●原材料成本:●工资和福利费用:●租赁成本:●折旧和摊销费用:●水电费用:●税金和其他费用:●其他成本:●小计:4.营业利润计算●营业利润:●加:非经常性损益:●加:单次计提的减值准备:●减:补贴收入:●减:资产出售收入:●减:财务费用:●小计:5.属地税务机关规定的减免税项目●减免税项目1:●减免税项目2:●减免税项目3:●小计:6.应纳税所得额计算●营业利润合计:●减:免税收入:●减:减免税收入:●减:特定业务减免额:●减:税务机关规定的税收优惠:●应纳税所得额:7.税收率和应交税额计算●税率:●应交税额:8.已缴税额和待缴税额计算●已缴税额:●待缴税额:附件:1.公司销售收入相关凭证2.公司营业成本相关凭证3.公司税金和其他费用凭证4.公司财务费用凭证5.公司资产出售凭证法律名词及注释:1.公司所得税:企业根据其实际收益额按一定税率缴纳的税款,是一种财产性税收。

2.减免税项目:按照国家税收法律法规和税务机关规定,符合条件的企业可以享受的税收减免政策。

3.应纳税所得额:企业在纳税年度内实际应纳税的所得额,计算公式为营业利润合计减去各项减免税项目。

4.税收率:企业所得税的计税比率,根据国家税收法律法规和税务机关规定确定。

5.已缴税额:企业在纳税年度内已经缴纳的所得税金额。

6.待缴税额:企业在纳税年度内尚未缴纳的所得税金额。

该文档为企业所得税计提表,请根据实际情况填写相关信息和计算结果,并附上相关凭证。

如有任何疑问,请咨询税务机关。

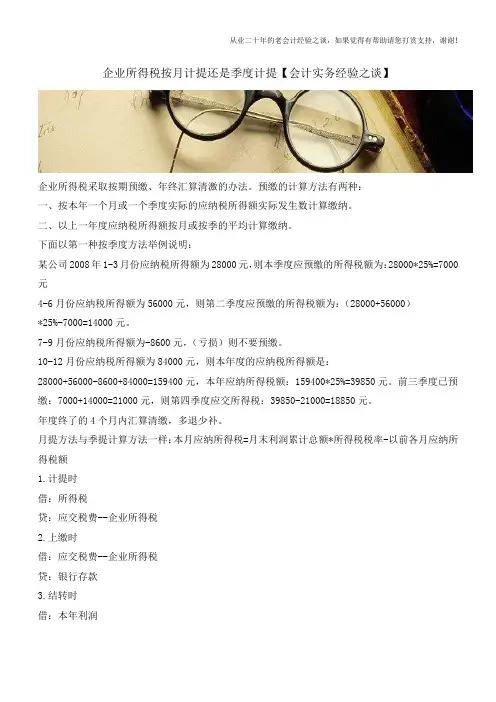

企业所得税按月计提还是季度计提【会计实务经验之谈】企业所得税采取按期预缴、年终汇算清激的办法。

预缴的计算方法有两种:一、按本年一个月或一个季度实际的应纳税所得额实际发生数计算缴纳。

二、以上一年度应纳税所得额按月或按季的平均计算缴纳。

下面以第一种按季度方法举例说明:某公司2008年1-3月份应纳税所得额为28000元,则本季度应预缴的所得税额为:28000*25%=7000元4-6月份应纳税所得额为56000元,则第二季度应预缴的所得税额为:(28000+56000)*25%-7000=14000元。

7-9月份应纳税所得额为-8600元,(亏损)则不要预缴。

10-12月份应纳税所得额为84000元,则本年度的应纳税所得额是:28000+56000-8600+84000=159400元,本年应纳所得税额:159400*25%=39850元。

前三季度已预缴:7000+14000=21000元,则第四季度应交所得税:39850-21000=18850元。

年度终了的4个月内汇算清缴,多退少补。

月提方法与季提计算方法一样:本月应纳所得税=月末利润累计总额*所得税税率-以前各月应纳所得税额1.计提时借:所得税贷:应交税费--企业所得税2.上缴时借:应交税费--企业所得税贷:银行存款3.结转时借:本年利润贷:所得税下面以按月提法方法举例说明:某公司2008年1月份应纳税所得额为8000元,则本月应预缴的所得税额为:8000*25%=2000元分录为:借:所得税 2000贷:应交税费--企业所得税 20002月份应纳税所得额为6000元,则第二月份应预缴的所得税额为:(8000+6000)*25%-2000=1500元分录为:(计提同上)3月份应纳税所得额为600元,则第三月份应预缴的所得税额为:(8000+6000+600)*25%-2000-1500=150元(1--3月份应缴所得税为2000+1500+150=3650元)。