第3章 技术经济评价方法

- 格式:ppt

- 大小:3.89 MB

- 文档页数:230

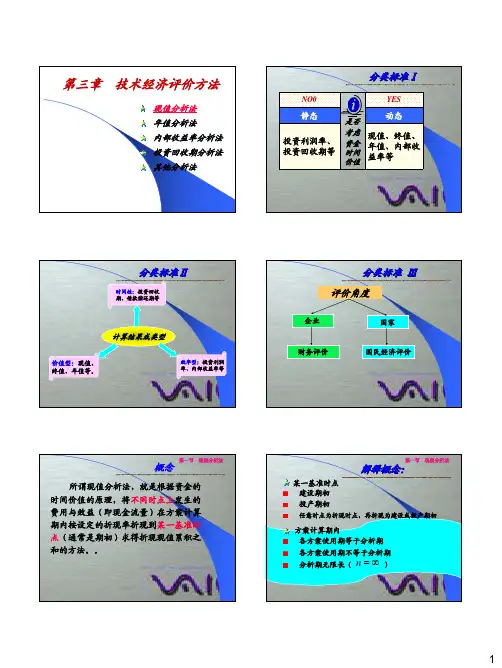

第三章技术经济评价方法现值分析法年值分析法内部收益率分析法投资回收期分析法其他分析法分类标准ⅠNO0YES静态动态投资利润率、投资回收期等现值、终值、年值、内部收益率等是否考虑资金时间价值分类标准Ⅱ计算结果或类型价值型:现值、终值、年值等。

效率型:投资利润率、内部收益率等时间性:投资回收期、借款偿还期等评价角度分类标准Ⅲ企业国家财务评价国民经济评价概念所谓现值分析法,就是根据资金的时间价值的原理,将不同时点上发生的费用与效益(即现金流量)在方案计算期内按设定的折现率折现到某一基准时点(通常是期初)求得折现现值累积之和的方法。

第一节现值分析法解释概念:方案计算期内某一基准时点建设期初投产期初任意时点为折现时点,再折现为建设或投产期初各方案使用期等于分析期各方案使用期不等于分析期分析期无限长()n =∞第一节现值分析法净现值(Net Present Value )NPV ≥0,方案可行;NPV <0,方案不可行。

判别准则Ⅰ: 单方案第一节现值分析法判别准则Ⅱ: 多方案第一节现值分析法条件准则相等投入相等产出不相等的投入和产出收益现值PB 最大费用现值PC 最小净现值NPV 最大注: 在单方案可行的基础上进行判断.现值分析法的应用在现值分析过程中必须考虑分析周期通常需要完成的项目总会有一个相对的时间周期每一种方案必须按照这个时间周期来考虑,这个时间周期通常称为分析期,有时也称为计算期第一节现值分析法各方案使用期等于分析期各方案使用期不等于分析期分析期无限长()三种分析期n =∞第一节现值分析法各方案使用期相同例3-1-1如某航运企业正在考虑在特定情况下安装两种船用设备中的哪一种可以降低成本。

两种设备的费用均为1万元,使用期各为5年,均无残值。

设备A 每年可节约3 000元,设备B 第一年可节约4 000元,但以后逐年递减500元,利率为7%,问哪种设备好?第一节现值分析法收益现值法解.取分析期为5 年PV A =3000(P /A , 7%, 5)=3000×4.1=12300(元)PV B =4000(P/A , 7%, 5)-500(P/G , 7%, 5)=4000×4.1-500×7.647=12576.5(元)故设备B 的收益现值大,为最优方案。

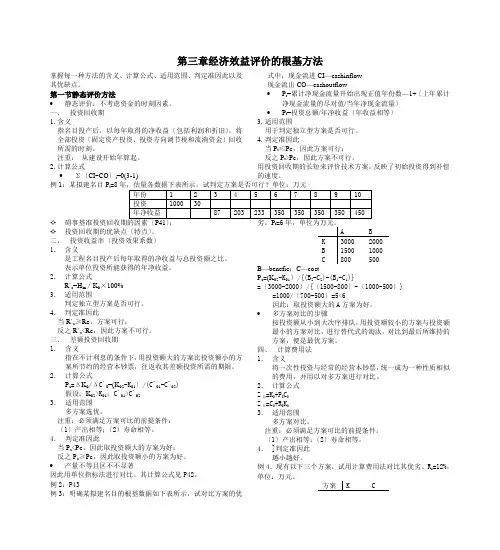

第三章经济效益评价的根基方法掌握每一种方法的含义、计算公式、适用范围、判定准因此以及其优缺点。

第一节静态评价方法• 静态评价:不考虑资金的时刻因素。

一、 投资回收期1. 含义指名目投产后,以每年取得的净收益〔包括利润和折旧〕,将全部投资〔固定资产投资、投资方向调节税和流淌资金〕回收所需的时刻。

注重: 从建设开始年算起。

2. 计算公式• Σ〔CI -CO 〕t =0(3-1)式中:现金流进CI —cashinflow 现金流出CO —cashoutflow• P t =累计净现金流量开始出现正值年份数—1+〔上年累计净现金流量的尽对值/当年净现金流量〕 • P t =投资总额/年净收益〔年收益相等〕 3. 适用范围 用于判定独立型方案是否可行。

4. 判定准因此 当P t ≤P c ,因此方案可行; 反之P t >P c ,因此方案不可行。

用投资回收期的长短来评价技术方案,反映了初始投资得到补偿的速度。

例1:某拟建名目P t =8✧ ✧ 投资回收期的优缺点〔特点〕。

二、 投资收益率〔投资效果系数〕 1. 含义 是工程名目投产后每年取得的净收益与总投资额之比。

表示单位投资所能获得的年净收益。

2. 计算公式 R`a =H m ∕K 0×100% 3. 适用范围 判定独立型方案是否可行。

4. 判定准因此 当R`a ≥R c ,方案可行; 反之R`a <R c ,因此方案不可行。

三、 差额投资回收期 1. 含义 指在不计利息的条件下,用投资额大的方案比投资额小的方案所节约的经营本钞票,往返收其差额投资所需的期限。

2. 计算公式 P a =ΔK 0/ΔC`0=(K 02-K 01〕/(C`01-C`02) 假设:K 02>K 01;C`01>C`02 3. 适用范围 多方案选优。

注重:必须满足方案可比的前提条件: 〔1〕产出相等;〔2〕寿命相等。

4. 判定准因此 当P a <P c ,因此取投资额大的方案为好; 反之P a ≥P c ,因此取投资额小的方案为好。

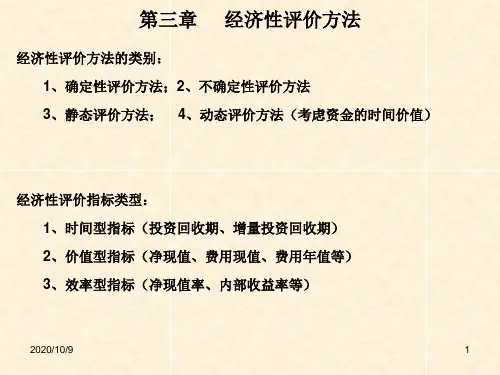

第三章 技术经济分析的基本方法学习目标:本章主要介绍技术经济评价的基本方法(静态和动态),了解每种评价方法的优点和不足,在实际评价中能选择正确的评价方法。

一、经济效果评价指标经济效果评价指标多种多样,从不同角度反映项目的经济性。

通常经济效果评价指标可作如下分类: 时间性指标:投资回收期、借款偿还期等;价值性指标:净现值、净年值、费用现值、费用年值等;比率性指标:投资内部收益率、投资利润率、投资利税率、资产负债率、流动比率、速动比率等。

在对项目方案进行经济效果评价时,常常是选用多个指标从不同角度进行评价,主要从以下三个角度: 项目的盈利能力:投资回收期、收益率、净现值(率)、净年值、内部收益率等; 项目的清偿能力:借款偿还期、资产负债率、流动比率、速动比率等; 项目的外汇效果:外汇净现值、换汇成本及节汇成本等。

(一)、静态评价方法 1、静态投资回收期 定义:投资回收期,也称为投资偿还期或投资返本期,指用投资方案实施后所产生的净现金流量补偿原投资(包含固定资产和流动资金)所需要的时间长度。

一般以“年”为单位,从项目开始之日算起,即包括建设期。

如从投产年或达产年算起时,应予以说明。

静态投资回收期是在不考虑资金时间价值的情况下,用项目各年的净收入(年收入减年支出)将全部投资收回所需的期限。

-----即不考虑时间价值因素的投资回收期,用于技术经济数据不完备和不精确的项目初选阶段。

(1)静态投资回收期的计算公式:()0pT tt CI CO =-=∑式中:CI t ——第t 年的现金流入CO t ——第t 年的现金流出(包括投资)(CI-CO )t ——第t 年的净现金流量,T p ——静态投资回收期, t------年份(2)如果各年净收益相等 即(CI-CO )1=(CI-CO )2=……..=(CI-CO ) t = NB 则静态投资回收期的计算公式可简化为:p K T NB=式中: NB ——正常年份的净现金流量(或年平均净收益); K-------投资总额(包括固定资产和流动资金等)。