成本会计学(第七版)学习指导书 第七章

- 格式:et

- 大小:39.50 KB

- 文档页数:5

《成本会计学》自学指导书沈晓红编写自学学时:64学时推荐教材:于富生:《成本会计学》(第五版),北京,中国人民大学出版社,2009。

8 于富生:《成本会计学》学习指导书(第五版),北京,中国人民大学出版社,2010。

1参考书目:1、王立彦等编著:《成本会计》,厦门:厦门大学出版社,20052、乐艳芬主编,《成本会计学》上海:上海财经大学出版社,2007。

83、贺南轩:《成本会计学》,北京,中国财政经济出版社出版,19994、王俊生:《成本会计》,北京,中国财政经济出版社,20005、罗飞:《成本会计学》,北京,高等教育出版社,2000考核方式:平时作业×30%+笔试(闭卷)×70%第一章总论一、本章自学内容及要求:1、掌握成本的经济实质2、理解成本会计的作用3、掌握成本会计对象的概念和内容4、掌握成本会计的职能、明确成本会计人员的职责和权限,了解成本会计机构的设置和成本会计制度所包括的内容二、重点与难点本章的重点在于商品成本的经济实质和作用,成本会计的对象、任务、成本会计的组织。

难点在于商品成本的经济实质和作用。

三、学习方法指导:理论联系实际。

四、典型例题介绍:1、成本的经济实质是( D )。

A、生产经营过程中所耗费生产资料转移价值的货币表现B、劳动者为自己劳动所创造价值的货币表现C、劳动者为社会劳动所创造价值的货币表现D、企业在生产经营过程中所发生的生产经营业务成本和期间费用五、复习思考题:1、如何理解成本的经济实质2、试述理论成本与实际工作中所应用到的成本概念的联系和区别3、试述成本会计的对象4、试述成本会计工作的职能5、工业企业成本会计制度一般应包括哪几方面的内容?第二章工业企业成本核算的要求和一般程序一、本章自学内容及要求:1、理解成本核算的要求2、掌握费用按各种标准的分类,以及这些分类之间的区别和联系;了解费用的各种分类在成本核算和成本管理中的作用3、掌握企业成本核算的一般程序、需要设置的主要会计科目及其用途和结构,以及明细账的设置口径、账页格式和登记方法二、重点与难点:本章的重点在于划分费用界限、费用分类标准,成本核算所设科目的结构用途,成本明细账的设置,难点在于费用分类标准,成本明细账的设置.三、学习方法指导:理论联系实际。

成本会计学习指导书刘斌红第一章总论学习要求:通过对本章的学习,应该理解成本会计的对象、内容、职能和任务.认识做好成本会计工作对加强企业生产经营管理的意义,了解应该如何组织和做好成本会计工作,充分发挥成本会计应有的作用.知识点:1.成本的概念2.成本会计的对象3.成本会计的职能4.成本会计工作组织本章重点:成本会计对象;成本会计内容.本章难点:成本会计对象主要概念:1.理论成本:是指企业在生产产品过程中已经耗费的、用货币额表现的生产资料的价值与相当于工资的劳动者为自己劳动所创造的价值的总和。

2.产品成本:是企业为生产一定种类、一定数量的产品所支出的各种生产费用的总和。

3.生产费用:是工业企业在一定时期内发生的、用货币额表现的生产耗费.练习题一、填空题1.企业成本会计机构内部的组织分工,既可以按分工,也可以按分工。

2.在成本会计的诸多职能中, 是成本会计的基础职能。

3.为促使工业企业加强经济核算,减少生产损失,对某些不形成价值的损失,如和也作为生产费用,计入产品成本。

4.成本会计的对象是指成本会计和的内容。

5.成本会计具有和两大基本职能.6.从现行行业企业会计制度的有关规定出发,可以把成本会计的对象概括为企业生产经营过程中发生的和。

7.企业内部各级成本会计机构之间的组织分工,有和两种方式。

8。

工业企业的期间费用按经济用途可以分为、和 .二、判断题(正确的划√错误的划×)1.成本的经济实质,是企业在生产经营过程中所耗费的资金的总和.( )2.在实际工作中,确定成本的开支范围应以成本的经济实质为理论依据。

()3.成本预测和计划是成本会计的最基本的任务。

()4.成本会计的对象,概括的讲,就是产品的生产成本.()5.以已经发生的各项费用为依据,为经济管理提供真实的、可以验证的成本信息资料,是成本会计反映职能的基本方面。

()三、单项选择题1.成本会计的任务主要决定于( ).A、企业经营管理的要求.B、成本核算C、成本控制D、成本决策2.产品成本是指企业生产一定种类、一定数量的产品所支出的各项( )。

福师《成本管理会计》第七章基于成本的管理决策课堂笔记◆主要知识点掌握程度企业日常经营管理活动中的很多决策都和成本因素密不可分,本章着重介绍经营管理决策中常用的成本分析和评价方法,如相关成本法、目标成本法和质量成本法等,学生应掌握这些常用的方法进行经营管理决策。

◆知识点整理一、相关成本法在进行管理决策时,需要比较方案优劣做出决策时,需要了解相关成本。

对不同备选方案的择优选择的基本形式有两种:一是将备选方案的所得(如收入) 与所费(如成本) 比较,只要所得大于所费,该备选方案就具有可取性;二是将不同备选方案的所费进行比较,凡是所费最少的就越可取。

可见,无论采取哪种形式,成本的高低都是决定备选方案取舍的重要因素。

(一)相关成本的概念所谓相关成本,是指与特定决策有关,具有导致决策差别能力的成本项目。

正确认识成本的相关性,可以提高成本信息的有用性和决策分析的效率与效果。

(二)决策时需考虑的相关成本1、机会成本(1)企业在进行经营决策时,必须从多个备选方案中,选择一个最优方案,而放弃另外的方案。

此时,被放弃的次优方案所可能获得的潜在利益就称为已选中的最优方案的机会成本。

也就是说,不选其他方案而选最优方案的代价,就是已放弃方案的获利可能。

(2)选择方案时,将机会成本的影响考虑进去,有利于对所选方案的最终效益进行全面评价。

(3)机会成本产生于公司的某项资产的用途选择。

具体讲,如果一项资产只能用来实现某一职能而不能用于实现其他职能时,不会产生机会成本。

如公司购买的一次还本付息债券,只能在到期时获得约定的收益,因而不会产生机会成本。

如果一项资产可以同时用来实现若干职能时,则可能会产生机会成本。

如公司购买的可转让债券,既可以到期获得约定收益,又可以在未到期前中途转让以获得转让收益,从而可能产生机会成本。

(4)机会成本仅仅只是被放弃方案的潜在利益,而非实际支出,因而不能据以登记入帐。

但由于公司资源的有限性,而必须充分利用资源效益,所以,机会成本在经营决策中应作为一个现实的重要因素予以考虑。

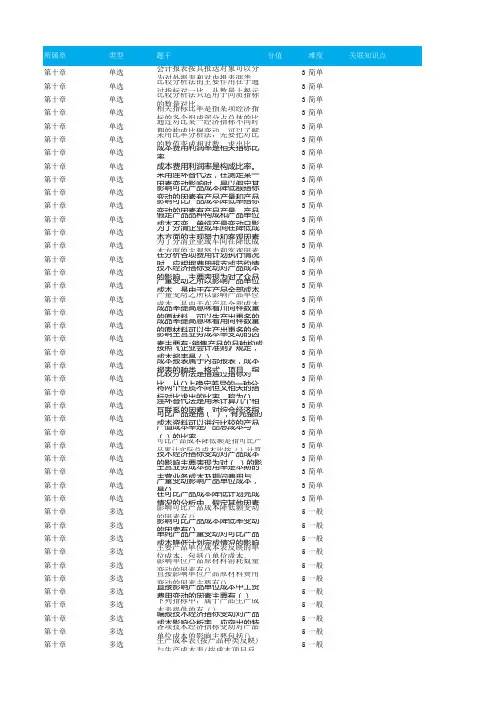

所属章类型题干分值难度关联知识点第六章单选品种法只适用于大量、大批的单步骤生产。

第六章单选逐步结转分布发只适用于大批、大量的连续式生产。

第六章单选分批法主要适用于小批、单件,管理上不要求分步计算成第六章单选平行结转分步法只适用大批、大量的装配式生产。

第六章单选在小批、单件生产中,按批、按件计算产品成本,也就是按第六章单选在分批法下,对于大型复杂的单件产品,由于其价值大、生第六章单选在分批法下,为了经济合理地组织生产,计算成本,可以将第六章单选在分批法下,如果一张订单中规定有几种产品,应将其作为第六章单选在分批法下,如果批内产品跨月陆续完工的情况不多,月末第六章单选为了避免批内产品的跨月陆续完工情况,减少完工产品与月第六章单选在简化分批法下,必须设置基本生产成本二级账。

第六章单选在简化分批法下,累计间接计入费用分配率是根据基本生产第六章单选简化分批法,由于只对完工产品分配间接计人费用,而分批第六章单选在简化分批法下,生产费用的横向分配工作和纵向分配工第六章单选逐步结转分步法,是在不需要计算各步骤半成品成本的情况第六章单选平行结转分步法是为了计算半成品成本而采用的一种分步法第六章单选成本还原的对象是本月产成品成本中所耗上一步骤半成品的第六章单选成本还原的依据通常是本月所产该种半成品的成本结构。

第六章单选在需要进行成本还原的情况下,如果各月所产半成品的成第六章单选在逐步结转分步法下,半成品成本随着半成品实物的转移而第六章单选在逐步结转分步法下,采用综合结转法结转半成品成本,不第六章单选在逐步结转分步法下,采用综合结转法结转半成品成本,便第六章单选在逐步结转分步法下,采用分项结转法结转半成品成本,可第六章单选在平行结转分步法下,各步骤所进行的完工产品与在产品之第六章单选在平行结转分步法下,各生产步骤都不能全面反映其生产耗第六章单选在平行结转分步法下,一般是按照成本项目平行结转,汇总第六章单选与逐步结转分步法相比较,平行结转分步法可以简化和加速第六章单选凡是尚未最后完工的产品都是广义的在产品。

第1 章总论1.1考点难点归纳一、成本的内涵1.广义成本与狭义成本(1)广义成本泛指所有耗费。

(2)狭义成本专指对象化的耗费,即分配到成本计算对象上的耗费。

2.理论成本内涵与实际成本概念理论成本的内涵:生产经营过程中所耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值的货币表现,也就是企业在生产经营中所耗费的资金总和。

二、成本的作用(1)成本是补偿生产耗费的尺度。

(2)成本是综合反映企业工作质量的重要指标。

(3)成本是制定产品价格的一项重要因素。

(4)成本是企业进行决策的重要依据。

三、成本会计的演进发展与学科定位1.成本会计的演进发展历程(1)成本会计的产生(20 世纪20 年代以前)(2)成本会计的发展(20 世纪20 年代至80 年代中期)(3)成本会计面临的机遇和挑战(20 世纪80 年代中期至今)2.成本会计的学科定位现代成本会计是会计的总体框架下的一部分相对独立的内容,既服务于财务会计又服务于管理会计,而且有越来越偏重于管理会计的趋势。

四、成本会计的职能和任务1.成本会计的职能(1)反映的职能。

成本会计的反映职能,就是从价值补偿的角度出发,反映生产经营过程中各种费用的支出,以及生产经营业务成本和期间费用等的形成情况,为经营管理提供各种成本信息的功能。

(2)监督的职能。

成本会计的监督职能,是指按照一定的目的和要求,通过控制、调节、指导和考核等,监督各项生产经营耗费的合理性、合法性和有效性,以达到预期的成本管理目标的功能。

2.成本会计的任务(1)进行成本预测,参与经营决策,编制成本计划,为企业有计划地进行成本管理提供基本依据。

(2)严格审核和控制各项费用支出,努力节约开支,不断降低成本。

(3)及时、正确地进行成本核算,为企业的经营管理提供有用的信息。

(4)考核成本计划的完成情况,开展成本分析。

五、成本会计的对象按照现行企业会计制度的有关规定所计算的成本(包括生产经营业务成本和期间费用),可称为财务成本;为企业内部经营管理的需要所计算的成本,可称为管理成本。