《成本会计学》课件第七章.解答

- 格式:pdf

- 大小:11.54 MB

- 文档页数:9

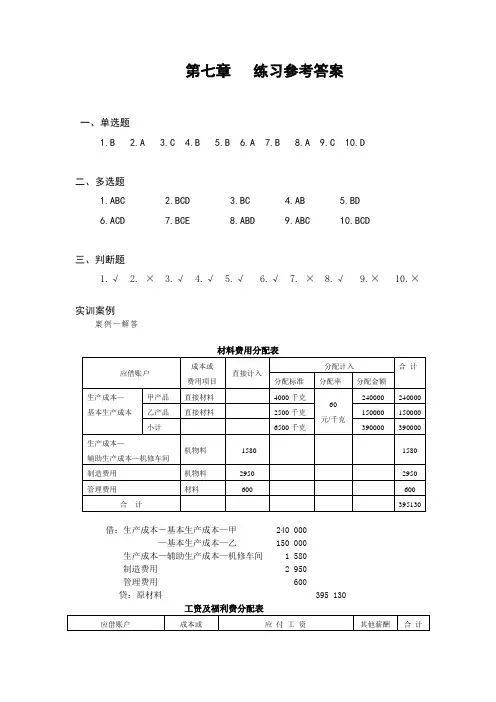

第七章练习参考答案一、单选题1.B2.A3.C4.B5.B6.A7.B8.A9.C 10.D二、多选题1.ABC2.BCD3.BC4.AB5.BD6.ACD7.BCE8.ABD9.ABC 10.BCD三、判断题1.√2. ×3.√4.√5.√6.√7. ×8.√9.× 10.×实训案例案例一解答材料费用分配表借:生产成本-基本生产成本—甲 240 000—基本生产成本—乙 150 000生产成本—辅助生产成本—机修车间 1 580制造费用 2 950管理费用 600贷:原材料 395 130借:生产成本—基本生产成本—甲产品 21 600—乙产品 14 400—辅助生产成本—机修车间 15 600制造费用 20 000 管理费用 18 700贷:应付职工薪酬—工资90 300 计提福利费的会计分录如下:借:生产成本—基本生产成本—甲产品 8 640—乙产品 5 760—辅助生产成本—机修车间 6 240制造费用 8 000 管理费用 7 480贷:应付职工薪酬—其他薪酬 36 120辅助生产费用分配表分配辅助生产费用的会计分录:借:制造费用16 394管理费用 7 026贷:生产成本—辅助生产成本—运输车间 23 420制造费用分配表车间:基本生产车间 单位:元分配制造费用的会计分录如下:借:生产成本——基本生产成本——甲产品28 406.4——乙产品18 937.6贷:制造费用47 344产品成本计算单产品:甲产品2007年11月单位:元产品成本计算单产品:乙产品2007年11月单位:元产品完工入库的会计分录:借:库存商品——甲产品 260 662.5——乙产品 190 377.6贷:生产成本——基本生产成本——甲产品 260 662.5——乙产品 190 377.6案例二解答甲产品成本计算单完工产量:6000台丙产品成本计算单 完工产量:1200台第一车间制造费用=34000+26000+9120+3880+18000=91000 分配率=91000÷(75000+55000)=0.7元/小时 甲产品应负担的制造费用=75000×0.7=52500元 乙产品应负担的制造费用=55000×0.7=38500元 第二车间制造费用=14000+5130+2800+13000=34930元产品完工入库的会计分录: 借:库存商品——甲产品 898 800 ——乙产品 522 000 ——丙产品 275 040贷:生产成本——基本生产成本——甲产品 898 800 ——乙产品 522 000 ——丙产品 275 040案例三解答产品成本计算单产品批号及名称:0516甲产品 投产日期:2014年5月28日 产品批量:10件 完工日期:2014年6月18日产品成本计算单产品批号及名称:0601丙产品投产日期:2014年6月8日产品成本计算单产品批号及名称:0612乙产品投产日期:2014年6月20日产品批量: 10件完工日期:案例四解答基本生产成本二级明细账2014年9月产品成本计算单产品批号及名称:0720甲投产日期:2014年8月6日产品成本计算单产品批号及名称:0721乙投产日期:2014年8月24日产品批量:10台完工日期:2014年9月30日产品成本计算单产品批号及名称:0722 丙投产日期:2014年9月5日产品成本计算单产品批号及名称:0723丁投产日期:2014年9月22日产品批量:6台完工日期案例五解答37500元50000元112500元案例六解答18500元17712元32032.8元⑴第一步骤完工的250件A半成品的总成本是18 500元;半成品库发出的A半成品的加权平均单位成本为73.8元,第二步骤领用的240件A半成品的总成本是17 712元,第二步骤完工的270件甲产品的总成本是32 032.8元⑵对外销售的100件A半成品的总成本是7 380元,计入其他业务成本(对应科目为“自制半成品”)。

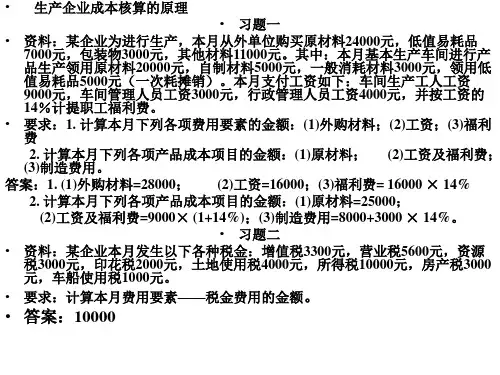

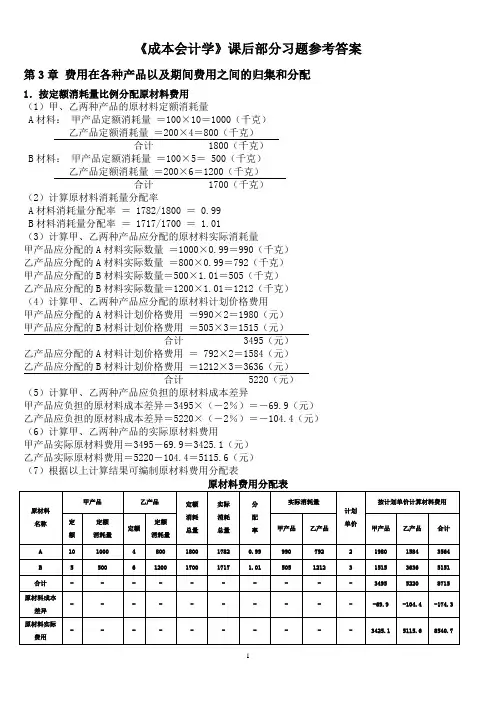

《成本会计学》课后部分习题参考答案第3章费用在各种产品以及期间费用之间的归集和分配1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200×4=800(千克)合计 1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率A材料消耗量分配率= 1782/1800 = 0.99B材料消耗量分配率= 1717/1700 = 1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计 3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计 5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(8)根据原材料费用分配表,编制会计分录如下 : 1)借:基本生产成本—— 甲产品 3495—— 乙产品 5220贷:原材料 87152) 借:基本生产成本——甲产品——乙产品贷:材料成本差异2.采用交互分配法分配辅助生产费用 (1)交互分配供水劳务分配率= 19000/20000 = 0.95 运输劳务分配率=20000/40000 = 0.5供水车间应分配的运输费=0.5×1500=750(元) 运输车间应分配的供水费=0.95×1000=950(元) (2)交互分配后的实际费用供水车间实际费用 =19000+750-950=18800(元) 运输车间实际费用 =20000+950-750=20200(元) (3)对外分配供水劳务分配率=18800/19000=0.989474 运输劳务分配率=20200/38500=0.524675基本生产车间应分配的供水费 =0.989474×16000=15832(元) 基本生产车间应分配的运输费 =0.524675×30000=15740(元)合计 31572(元)企业管理部门应分配的供水费 =0.989474×3000=2968(元) 企业管理部门应分配的运输费 =0.524675×8500=4460(元)合计 7428(元)1)交互分配借:辅助生产成本—— 供水 750—— 运输 950贷:辅助生产成本——供水 950——运输 7502)对外分配借:制造费用——基本生产车间 31572管理费用 7428贷:辅助生产成本——供水 18800——运输 202003.采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用供水车间动力用电应分配电费=2000×0.6=1200(元)供水车间照明用电应分配电费=1000×0.6=600(元)基本生产车间动力用电应分配电费=25000×0.6=15000(元)基本生产车间照明用电应分配电费= 5000×0.6= 3000(元)企业管理部门照明用电应分配电费=7000×0.6= 4200(元)合计 24000(元)供电车间应分配的供水费=500×5=2500(元)基本生产车间应分配的供水费=4000×5=20000(元)企业管理部门应分配的供水费=1000×5=5000(元)合计 27500(元)(2)计算辅助生产实际成本供水车间实际成本=25620+(1200+600)=27420(元)供电车间实际成本=22780+2500=25280(元)(3)计算辅助生产成本差异供水车间成本差异=27420-27500=-80(元)供电车间成本差异=25280-24000=1280(元)(4)根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表借:辅助生产成本—— 供水(直接燃料及动力) 1200基本生产成本—— ×产品 (直接燃料及动力) 15000 制造费用——基本生产车间 23000——供水车间 600 ——供电车间 2500管理费用 9200贷:辅助生产——供水车间 27500——供电车间 240002)结转辅助车间制造费用借:辅助生产成本—— 供水车间 19380—— 供电车间 11580贷:制造费用——供水车间 19380——供电车间115803)结转辅助生产成本差异 借:管理费用 1200贷:辅助生产成本——供水车间——供电车间第4章生产费用在完工产品与在产品之间的归集和分配1.采用约当产量比例法分配完工产品与在产品费用 1)直接材料费用分配分配率=21000/(500+200) =30完工产品应分配的直接材料费用=500×30=15000(元) 在产品应分配的直接材料费用 =200×30=6000(元) 2)直接燃料和动力费用的分配 分配率=3600/(500+100)=6完工产品应分配的直接燃料和动力费用=500×6=3000(元) 在产品应分配的直接燃料和动力费用 =100×6=600(元) 3)直接人工费用的分配分配率=8400/(500+100)=14完工产品应分配的直接人工费用=500×14=7000(元) 在产品应分配的直接人工费用 =100×14=1400(元) 4)制造费用的分配分配率=5400/(500+100)=9完工产品应分配的制造费用 =500×9=4500(元) 在产品应分配的制造费用=100×9=900(元)(3)登记甲产品成本明细账产品成本明细账借:库存商品——甲产品 29500贷:基本生产成本——甲产品 295002.(1)采用定额比例法分配完工产品与在产品费用1)计算完工产品和月末在产品定额直接材料费用和定额工时完工产品定额直接材料费用=100×80=8000(元)在产品定额直接材料费用=3000+7000-8000=2000(元)完工产品定额工时=100×40=4000(小时)在产品定额工时=2000+3000-4000=1000(小时)2)分配直接材料费用分配率=(3500+7500)/(8000+2000)=1.1完工产品应分配直接材料费用=8000×1.1=8800(元)在产品应分配直接材料费用=2000×1.1=2200(元)3)分配直接人工费用分配率=(2500+3500)/(4000+1000)=1.2完工产品应分配直接人工费用=4000×1.2=4800(元)在产品应分配直接人工费用=1000×1.2=1200(元)4)分配制造费用分配率=(1500+2500)/(4000+1000)=0.8完工产品应分配制造费用=4000×0.8=3200(元)在产品应分配制造费用=1000×0.8=800(元)5)登记产品成本明细账产品成本明细账(2)编制完工产品入库的会计分录借:库存商品——丙产品 16800贷:基本生产成本——丙产品16800第6章产品成本计算的基本方法1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本402 批号A产品成本明细账如下表:产品成本明细账投产日期:2月完工日期:3月产品批号:402 购货单位:××公司(2月提前完工2台)(2402 批号全部A产品的实际总成本=5040+41080=46120 (元)402 批号A产品的平均单位成本=46120/20 =2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配分配率=38500/(335+30+20) =100应计入产成品的份额=335×100=33500 (元)月末在产品成本=50×100=5000 (元)2)直接人工费用的分配分配率=14680/(335+30×40%+20)=40应计入产成品的份额=335×40=13400 (元)月末在产品成本=32×40=1280(元)3)制造费用的分配分配率=18350/(335+30×40%+20)=50应计入产成品的份额=335×50=16750 (元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配分配率=14200 /(335+20)=40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配分配率=20700/(335+20×50%)=60应计入产成品的份额=335×60=20100(元)月末在产品成本=10×60=600(元)3)制造费用的分配分配率=27600/(335+20×50%)=80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见下表:产品成本明细账(3完工产品成本计算表第7 章产品成本计算的辅助方法1.分类法(1)计算编制耗料系数计算表,见下表(2直接材料分配率=67200÷4200=16直接材料人工分配率=12750÷25500=0.5制造费用分配率=38250÷25500=1.52.定额法(1)月末在产品直接材料定额成本=(1000-100)+9000-8100=1800(元)(2)脱离定额差异分配率=(-200-97)÷(8100+1800)=-3%(3)材料成本差异=(9000-97)×(+1%)=89.03(元)(4)完工产品应负担的脱离定额差异=8100×(-3%)=-243(元)(5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元)(6)完工产品直接材料实际费用=8100-243+89.03+100=8046.03(元)(7)在产品直接材料实际费用=1800-54=1746(元)3.标准成本法(1)计算标准固定制造费用标准固定制造费用=7000×2×2=28000 (元)(2)用三差异分析法对固定成本差异进行分析固定制造费用耗费(预算)差异=14700×1.8-15000×2=-3540(元)固定制造费用能力差异=(1500-14700)×2=+600(元)固定制造费用效率差异=(14700-7000×2)×2=+1400(元)第 10 章成本报表与成本分析1.利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。

第7章产品成本计算的辅助方法一、思考题1.简述分类法的特点和计算程序。

答:(1)分类法的特点①按照产品的类别归集生产费用、计算成本;②类内不同品种(或规格)产品的成本按照一定的分配方法分配确定。

(2)分类法的计算程序①根据产品所用原材料和工艺技术过程的不同,将产品划分为若干类,按照产品的类别开设产品成本明细账,按类归集产品的生产费用,计算各类产品的成本。

②选择合理的分配标准,分别将每类产品的成本,在类内的各种产品间进行分配,计算每类产品中各种产品的成本。

2.在什么样的情况下适合或必须采用分类法计算产品成本?答:在以下情况下适合或必须采用分类法计算产品成本:(1)分类法与生产的类型无直接关系,它可以在各种类型的生产中应用,即凡是产品品种、规格繁多,又可以按照一定标准划分为若干类别的企业或车间,均可以采用分类法计算成本。

(2)有些工业企业,特别是化工企业,对同一原料进行加工,可以同时生产出几种主要产品。

这些联产品所用原料和工艺技术过程相同,可以归为一类,因而最适宜采用分类法计算成本。

(3)企业可能生产一些零星产品,这些零星产品,虽然所用原材料和工艺过程不一定完全相近,但其品种规格多,且数量少,费用比重小。

为了简化核算工作,也可以把它们归为一类,采用分类法计算成本。

3.简述分类法的优缺点和使用时应注意的问题。

答:(1)分类法的优点①能简化成本计算工作;②能够在产品品种、规格繁多的情况下,分类掌握产品成本的情况。

(2)分类法的缺点在类内各种产品成本的计算中,费用都是按一定的分配标准或比例进行分配的,因而计算结果有一定的假定性。

(3)分类法使用时应注意的问题①在分类法下,产品的分类和分配标准(或系数)的选定是否适当,是一个关键问题。

所以,在产品的分类上,应以所耗原材料和工艺技术过程是否相近为标准。

②在对产品进行分类时,类距既不能定得过小,使成本计算工作复杂化;也不能定得过大,造成成本计算上的“大锅烩”,影响成本计算的准确性。