国际金融实务(第三版)第一章

- 格式:ppt

- 大小:1.16 MB

- 文档页数:30

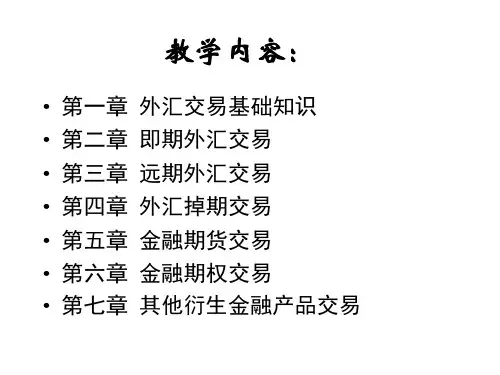

第一章外汇与外汇汇率Foreign Exchange & Exchange Rate练习题一、填空题练习说明:请结合学习情况在以下段落空白处填充适当的文字,使上下文合乎逻辑。

外汇的概念可以从两个角度来考察:其一,将一国货币兑换成另一国货币的过程,也就是(1)的外汇概念;其二,国际间为清偿债权债务关系进行的汇兑活动所凭借的手段和工具,也就是(2)的外汇概念。

通常意义上的外汇都是指后者。

外汇的主要特征体现在两个方面:外汇是以(3)表示的资产,外汇必须是可以(4)成其他形式的,或者以其他货币表示的资产。

因此,外汇并不仅仅包括可兑换的外国货币,外汇资产的形式有很多,例如,(5),(6),(7)等等。

(8)是外汇这样特殊商品的价格,又称(9),是不同货币之间兑换的比率或者比价,或者说是以一种货币表示的另一种货币的价格。

(10)和间接标价法是两种基本的汇率标价方法。

前者是指以一定单位的外国货币为标准,来计算折合多少单位的本国货币;后者是指以一定单位的本国货币为标准,来计算折合多少单位的外国货币。

目前,国际市场上通行的(11),是以美元作为标准公布外汇牌价。

汇率根据不同的标准可以分为不同的种类,例如,买入价,卖出价和中间价;即期汇率和远期汇率;(12)和套算汇率;电汇汇率,(13)和票汇汇率;官方汇率和市场汇率;贸易汇率和金融汇率;固定汇率和浮动汇率;名义汇率和实际汇率。

19世纪初到20世纪初,西方资本主义国家普遍实行的是(14)制度,各国货币都以黄金铸成,金铸币有一定的重量和成色,有法定含金量;金币可以(15)、(16)、自由输出入,具有无限清偿能力。

在这种货币制度下,汇率是相当稳定的,这是因为,两种货币汇率决定的基础是铸币平价,即两种货币(17)之比。

而各国货币法定的含金量一旦确定,一般不轻易改动,因而铸币平价是比较稳定的。

当然,金本位制度下的汇率同样会根据外汇供求关系的作用而上下浮动。

当某种货币供不应求时,汇价会上涨,超过铸币平价;反之,汇价就会下跌,低于铸币平价。

国际金融(吕江林-第三版)知识点整理及课后答案第一章国际收支国际收支:国际收支是指一国或地区居民与非居民在一定时期内全部经济交易的货币价值之和。

它体现的是一国的对外经济交往,是货币的、流量的、事后的概念。

国际收支平衡表:国际收支平衡表是将国际收支根据复式记账原则和特定账户分类原则编制出来的会计报表。

它可分为经常项目、资本和金融项目以及错误和遗漏项目三大类。

经常项目:是指实质资源的流动,包括进出口货物、输入输出的服务、对外应收及应付的收益,以及在无同等回报的情况下,与其他国家或地区之间发生的提供或接受经济价值的经常转移。

资本和金融项目:指资本转移、非生产、非金融资产交易以及其他所有引起一经济体对外资产和负债发生变化的金融账户错误和遗漏项目:该项目是为了使国际收支平衡表借方和贷方平衡而认为设立的一种平衡项目。

自主性交易:亦称事前交易,是指个人和企业为某种自主性目的(如追逐利润、旅游、汇款赡养亲友等)而从事的交易。

国际收支失衡:国际收支差额指的就是自主性交易的差额。

当这一差额为正时,就称为“国际收支顺差”;当这一差额为负时,就成为“国际收支逆差”;这两者统称为“国际收支不平衡”或“国际收支失衡”。

因为国际收支不平衡代表的是一国对外经济活动的不平衡,所以又简称为“对外部平衡”或“外部不平衡”。

国际收支均衡:是国内经济处于均衡状态下的自主性国际收支平衡,即国内经济处于充分就业和物价稳定下的自主性国际收支平衡。

复习思考题1.国际收支平衡表的编制原则是什么?答:国际收支平衡表是根据“有借必有贷,借贷必相等”的复式簿记原理编制的,即每笔国际经济交易都是由两笔金额相等、方向相反的账目表示。

根据复式记账法的惯例,无论是对实际资源还是金融资产,借方表示该经济体资产(资源)持有量的增加,贷方表示资产(资源)持有量减少。

因此,记入借方的账目包括:反映进口实际资源的经常项目;反映资产增加或负债减少的资本与金融项目。

记入贷方的账目包括:反映出口实际资源的经常项目;反映资产减产或负债增加的资本与金融项目。

第一章外汇交易的一般原理一、单项选择题:1、目前,多数国家(包括我国人民币)采用的汇率标价法是( A )。

A、直接标价法B、间接标价法C、应收标价法D、美元标价法2、按银行汇款方式不同,作为基础的汇率是( A )。

A、电汇汇率B、信汇汇率C、票汇汇率D、现钞汇率3、外汇成交后,在未来约定的某一天进行交割所采用的汇率是( B )。

A、浮动汇率B、远期汇率C、市场汇率D、买入汇率4、若要将出口商品的人民币报价折算为外币报价,应用( A )。

A、买入价B、卖出价C、现钞买入价D、现钞卖出价5、银行对于现汇的卖出价一般( A )现钞的买入价。

A、高于B、等于C、低于D、不能确定6、我国银行公布的人民币基准汇率是前一日美元对人民币的( B )。

A、收盘价B、银行买入价C、银行卖出价D、加权平均价7、外汇规避风险的方法很多.关于选择货币法,说法错误..的是( A ).A、收“软”币付“硬"币B、尽量选择本币计价C、尽量选择可自由兑换货币D、软硬币货币搭配8、下列外汇市场的参与者不包括...( C ).A、中国银行B、索罗斯基金C、无涉外业务的国内公司D、国家外汇管理局宁波市分局9、对于经营外汇实务的银行来说,贱买贵卖是其经营原则,买卖之间的差额一般为1‰~5‰,是银行经营经营外汇实务的利润。

那么下列哪些因素使得买卖差价的幅度越小( A )。

A、外汇市场越稳定B、交易额越小C、越不常用的货币D、外汇市场位置相对于货币发行国越远10、被公认为全球一天外汇交易开始的外汇市场的( C )。

A、纽约B、东京C、惠灵顿D、伦敦11、下列不属于...外汇市场的参与者有( D )。

A、中国银行B、索罗斯基金C、国家外汇管理局浙江省分局D、无涉外业务的国内公司12、在有形市场中,规模最大外汇交易市场的是( A )。

A、伦敦B、纽约C、新加坡D、法兰克福13、外汇市场上,银行的报价均以各种货币对( D )的汇率为基础。

本章复习思考题一、填空题1.银行外汇买入汇率与卖出汇率的平均数称为。

2.按外汇是否可以自由兑换,它可分为和。

3.按银行买卖外汇的价格划分,可分为、、和。

4.外汇需具备三个基本特征:、和。

5.从汇率变动对进出口贸易的影响看,一国货币对外不利于出口、有利于进口。

6. 直接标价法是以一定单位的______作为标准,折算成一定数量的________,又被称为应付标价法。

7. 在直接标价法下,外币折合本币数额较少的汇率是_______。

8. 金本位货币制度的典型特征是,金币可以_________、银行券可以_________、黄金可以自由输出或输入国境。

9. 外汇干预政策指一国政府或货币当局通过运用_________介入外汇市场,直接进行外汇买卖来调节外汇供求,从而使汇率朝着有利于本国经济发展的方向变动。

10. 金本位下的汇率决定基础是________。

二、判断题1.记账外汇可以对第三国进行支付。

()2.自由外汇可以自由兑换其他国家货币。

()3.银行买入外币现钞的汇率要高于买入外币现汇的汇率。

()4.一般而言,市场汇率属于名义汇率。

()5.汇率按外汇交易的交割期限划分,可分为市场汇率和远期汇率。

()6.按照业务往来对象不同,外汇汇率可以划分为同业汇率和商人汇率,通常同业汇率的买卖价差小于商人汇率的买卖价差。

()7. 各国公布的外汇牌价一般都是电汇汇率。

()8. 一国资本大量流出,就会出现外汇短缺,使本币币值下降、汇率下降。

()9. 一国实行提高利率政策可以吸引国外资金的流入,从而改善国际收支。

()10. 一国货币汇率上涨,不利于减轻该国通货膨胀的压力。

()三、单项选择题1.以下不属于外汇的是()。

A.外国铸币 B.外币银行存款凭证 C.特别提款权 D.普通提款权2.狭义的外汇主要是指()。

A.外国货币B.以外币表示的资产C.储备货币D.以储备货币表示的存款凭证3.在金币本位制度下,汇率波动的界限是()。

输入点A.黄金输出点 B.黄金C.黄金输送点 D.铸币平价4. 间接标价法以()为基准单位。

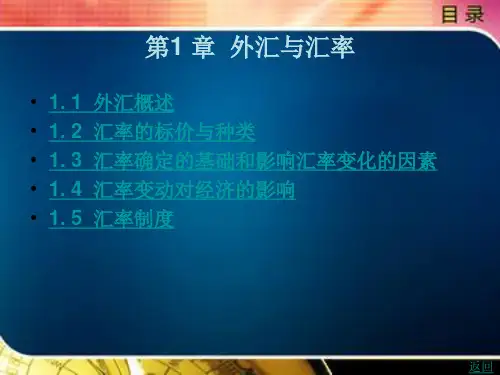

《国际金融实务》复习要点第一章:外汇与汇率1、外汇的概念及特征㈠外汇的概念①、动态:指将一种货币兑换成另一种货币以清偿国际间债权与债务的行为。

②、静态(1)广义:泛指一切以外币表示的资产。

主要用于各国的外汇管理条理之中。

如我国的外汇管理条理中就规定,外汇具体包括:外国货币、外币支付凭证和支付工具、外币有价证券、特别提款权和其他外汇资产。

(2)狭义:指以外币表示的能直接用来清算国际收支差额的资产。

从狭义角度出发,外国货币不是外汇。

㈡、外汇的特征①、外汇必须是以外币来表示的②、外汇必须具有自由兑换性③、具有普遍接受性2、国际收支的定义及理解㈠、国际收支概念所谓国际收支,是指一国在一定时期内,一国居民与非居民之间经济交易的系统记录。

㈡、正确理解:①、国际收支记录的是交易所谓交易,是指经济价值从一个经济体向另一个经济体的转移。

②、国际收支记录的交易发生在本国居民与非居民之间3、国际收支平衡表的构成及记账原理㈠、国际收支平衡表的构成①、经常账户。

它是指对实际资源在国际间的流动行为进行记录的帐户。

它包括货物、服务、收入和经常转移等项目。

②、资本和金融账户。

它是指对资产所有权在国际间流动行为进行记录的帐户。

它包括资本账户和金融账户两大部分。

③、错误与遗漏账户。

它是为了平衡国际收支平衡表而人为设置的账户,主要用来纠错。

㈡、国际收支平衡表的编制原理与记账方法国际收支平衡表是按照现代会计学的复式簿记原理编制的。

复式记账法是国际会计通用的记账方法,它就是通常所说的有借必有贷,借贷必相等。

记账法则是:凡引起外汇收入的项目,记入贷方;凡引起外汇支出的项目,记入借方。

4、国际收支失衡的影响㈠、国际收支顺差的影响(1)国际收支顺差会带来本币升值的压力(2)国际收支顺差会带来国内通货膨胀的压力(3)国际收支顺差如果是因为通过国内大量出口而带来的,会导致国内资源的短缺(4)国际收支顺差会影响到国与国之间的关系㈡、国际收支逆差的影响(1)国际收支逆差会带来本币贬值的压力(2)国际收支逆差会带来对外信用的降低。