国际金融实务试卷及答案定稿

- 格式:doc

- 大小:110.00 KB

- 文档页数:9

国际金融实务试卷及答案定稿1.合约只能够在到期日执行的期权交易方式,称为()A.美式期权 B.欧式期权 C.奇异型期权 D.以上都不是2.在苏黎世外汇市场上,即期汇率标明$1=SF1.8810三个月期的远期外汇有升水,升水数量为26点,则远期汇率为( )A.$1=SF1.8836B.$1=SF1.8784C.$1=SF2.1410D.$1=SF1.62103.出口方银行向出口方提供贷款融资,使出口方允许进口方以延期付款的方式进口大型设备,这种融资方式是()A.买方信贷B.买方信贷C.进口押汇D.商品抵押放款 4.以下哪种说法是错误的()A.外币债务人在预测外币汇率将要上升时,争取推迟付汇B.外币债权人在预测外币汇率将要下降时,争取提前收汇C.出口商在预测汇率将要下降时,争取提前付汇以免遭受该计价货币贬值的风险D.外币债权人和出口商在预测汇率将要上升时,争取延期收汇,以期获得该计价货币汇率上涨的利益200 年月江苏省高等教育自学考试300395701 国际金融实务一、单项选择题(每小题 1分,共18分)在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。

5.判断三角套汇是否存在差异的方法是:先将三地的汇率换算成同一标价法下的汇率,然后将三个汇率连乘( )A.若乘积等于1,则不存在汇率差异B.若乘积不等于1,则存在汇率差异C.若乘积大于0,不存在汇率差异D.若乘积小于0,存在汇率差异6.在外汇市场有$1=SF1.3800/1.3900和$1=€0.9800/0.9850则€1=SF()A.1.4010/1.4184B.1.2900/1.3000C.1.4600/1.4700D.1.4812/1.40117.预测外汇资产的市场价格会下跌而买入的期权合约是()A.看涨期权B.看跌期权C.美式期权D.欧式期权8.假如:在伦敦外汇市场上,1英镑=US$1.7200,在纽约外汇市场上,1英镑=US$1.7310如果在伦敦外汇市场上按1英镑=US$1.7200的汇率买进100万英镑,同时在纽约外汇市场上以1英镑=US$1.7310的汇率卖出100万英镑,则套汇收益是()A.1万美元B.10万美元C.1.05万美元D.1.1万美元9.某日,外汇银行作了卖出即期英镑,买入3个月远期英镑的外汇交易,这种外汇交易属于()A.即期外汇交易B.投机交易C.套汇交易D.掉期外汇交易10.某日中国银行公布的美元对人民币的汇率为USD/CNY 8.2721,纽约外汇市场上USD/THB39.4450,则CNY/THB为()A.4.7671B.4.7684C. 4.7694D.4.767111.经营租赁下设备保养维修由谁负责( )A.承租人B.出租人C.制造商D.契约托管人12.利用不同交割期限所造成的汇率差异,在买人或卖出即期外汇的同时,卖出或买人远期外汇,以获得盈利的套汇方式叫做()A.地点套汇B. 时间套汇C.直接套汇D.间接套汇13.外汇交易额通常以多少为单位进行买卖( )A.500万B.200万C.100万D.1000万14.预期A货币对美元贬值,B货币对美元升值,进行跨币种套利的经验法则是()A.买入A货币期货合约,卖出B货币期货合约B.卖出A货币期货合约,买人B货币现货C.买入A货币现货,卖出B货币期货合约D.卖出A货币期货合约,买人B货币期货合约15.一份交割价格为95的看涨期权,对应资产现在交易价为100,那么它的内在价值为()A.95B.90C.0D.516.某投资者在5月份以期权费25美元/盎司买入一份协议价为380美元/盎司、6月到期的黄金看涨期权。

**学院2016 — 2017学年度第一学期15级国际金融实务试卷1.下列中提法错误的是( )A. 国际收支平衡表中的无偿转移属于经常项目。

B. 国际收支平衡是绝对的,不平衡是相对的。

C. 从国际收支平衡表中可以看出,国际储备的增减等于国际收支的顺差或逆差。

D. 国际收支平衡表一般都采用复式簿记法记录经济交易。

2.SDRS 是()A. 欧洲经济货币联盟创设的货币B. IMF 创设的储备资产和记帐单位C. 欧洲货币体系的中心货币D. 世界银行创设的一种特别使用资金的权利 3. 一国货币贬值对其进出口收支产生何种影响()A. 出口增加,进口减少 B .出口减少,进口增加 C.出口增加,进口增加 D .出口减少,进口减少 4. 可用于国际支付的对外金融资产是(A •外国货币 B.外币汇票C •黄金储备D.外币债券 5. 汇率不稳有下浮趋势且在外汇市场上被人们抛售的货币是()A .非自由兑换货币 B.硬货币C.软货币D.自由外汇6•保付代理业务中的利息及手续费是由()A. 出口商支付B.进口商支付C.银行支付D.保理组织支付 7. 为防止外汇风险,对外贸易出口收汇应贯彻的一个原则是()A. 安全及时B.现金支付C.自主管理D.自负盈亏8. 一个国家的对外贸易条件越好 .对外融资能力越强,则国际储备可以()题号-一- -二二 三四五六七总分阅卷人得分一、单项选择(每小题2分, 共30分)9. 纽约的“国际银行设施”属于离岸金融中心的() 中心。

A.集中性B.名义C.分离性D.收放10. 目前我国归口办理出口信贷业务的银行是()A. 中国银行B.中国人民银行C.中国进出口银行D.国家开发银行11. 下列属于欧洲货币市场业务的是(A .中信公司在日本发行以美元标明面值的债券 B. 中信公司在伦敦巴克莱银行借一笔英镑 C .中信公司在日本发行武士债券 D .中信公司在纽约花旗银行借一笔美元 12. 在期权交易中,需要支付期权费的是期权的 ()。

1.期权交易是一种什么交易( C )A.标的物B.权利金C.选择权D.期货合约2.交易双方约定在未来特定日期按既定的价格购买或出售某项资产,这个合约称为(C ) A.金融期货合约 B.金融期权合约 C.金融远期合约 D.金融互换协议3.下列关于金融期货的说法不正确的是(C )A.金融期货可以保值B.可以利用金融期货投机C.金融期货不包括黄金期货D.股票指数期货属于金融期货 4.期权交易如果只能在到期日当天执行,则称为(B ) A.美式期权 B.欧式期权 C.奇异型期权 D.以上都不是 5.国际租赁的特征是(C )A.设备的维护、保养等费用由出租人负担B.承租人可以提前中止合同C.设备的所有权与使用权长期分离D.一项国际租赁交易至少同时涉及两方当事人——出租人和承租人 200 年 月江苏省高等教育自学考试300395701 国际金融实务一、 单项选择题(每小题 1分,共 18 分)在下列每小题的四个备选答案中选出一个正确的答 案,并将其字母标号填入题干的括号内。

6.在伦敦外市场上,即期汇率£1=$1.5864/1.5874而2个月期汇率标出20/10,则2个月期汇率为(B )A.1.5854/1.5884B.1.5844/1.5864C.1.5854/1.5874D.1.5664/1.27747.掉期外汇交易是一种( D )A.娱乐活动B.赌博行为C.投机活动D.保值手段8.套利和掉期同时进行的外汇业务称为(A )A.抵补套利B.套期保值C.套汇D.不抵补套利9.欧洲货币市场是哪二者之间金融交易的场所( B)A.居民与非居民B.非居民与非居民C.居民与居民D.欧洲国家与欧洲国家10.欧洲债券是发行人在哪个市场上发行的(B )A.欧洲国家B.第三国C.本国D.本国以外11.在以外国货币作为媒介或载体的对外经济交易中,为控制汇率风险而在货币期权市场上买入买入期权的经济主体是( A )A.进口商或债务人B.进口商或债权人C.出口商或债务人D.出口商或债权人12.利用卖方信贷,进口商只可从贷款提供国进口(D)A.原材料B.粮食C.资本物资D.大型设备13.在哪种方式下,进口商会做套期保值( A )A.预测外汇上涨B.预测外汇下跌C.预测本币升值D.在固定汇率制下14.在外汇市场上,银行报价采用双报价方式,在直接标价法下,前一数表示(C )A.客户买入外币的汇价B.客户卖出本币的汇价C.银行买入外币的汇价D.银户卖出外币的汇价15.套利的先决条件是两地利差( B )A.小于年贴水率B.大于年贴水率或小于年升水率C.大于年升水率D.大于年升水率或小于年贴水率 16.最早出现的欧洲货币是(C )A.欧洲英镑B.欧洲法郎C.欧洲美元D.欧洲马克 17.外汇期货实行( C )A.英镑报价制B.欧元报价制C.美元报价制D.日元报价制18.如果公司知道要在将来某一特定时间出售某一资产,则可以通过持有什么期货合约来对冲其风险( D )A.套利B.套汇C.多头D. 空头19.对远期债权进行套期保值时,在外汇期货市场上应进行先买入后卖出的套期保值(× )20.多头套期保值一般应用于在未来有外汇支出的场合(√ )21.如果远期点数前大后小,则为贴水( × ) 二、判断改错题(每小题 2分,共10 分)在题后的括号内,正确的打“√”,错误的打“×”并改正。

精品文档第一章外汇交易的一般原理一、单项选择题:1、目前,多数国家(包括我国人民币)采用的汇率标价法是( A )。

A、直接标价法B、间接标价法C、应收标价法D、美元标价法2、按银行汇款方式不同,作为基础的汇率是( A )。

A、电汇汇率B、信汇汇率C、票汇汇率D、现钞汇率3、外汇成交后,在未来约定的某一天进行交割所采用的汇率是(B)。

A、浮动汇率B、远期汇率C、市场汇率D、买入汇率4、若要将出口商品的人民币报价折算为外币报价,应用(A)。

A、买入价 B 、卖出价 C 、现钞买入价 D 、现钞卖出价5、银行对于现汇的卖出价一般(A)现钞的买入价。

A、高于B、等于C、低于D、不能确定6、我国银行公布的人民币基准汇率是前一日美元对人民币的( B )。

A、收盘价 B 、银行买入价 C 、银行卖出价D、加权平均价7、外汇规避风险的方法很多。

关于选择货币法,说法错误..的是(A)。

A、收“软”币付“硬”币B、尽量选择本币计价C、尽量选择可自由兑换货币D、软硬币货币搭配8、下列外汇市场的参与者不包括(C)。

...A、中国银行 B 、索罗斯基金C、无涉外业务的国内公司D、国家外汇管理局宁波市分局9、对于经营外汇实务的银行来说,贱买贵卖是其经营原则,买卖之间的差额一般为1‰~ 5‰,是银行经营经营外汇实务的利润。

那么下列哪些因素使得买卖差价的幅度越小(A)。

A、外汇市场越稳定 B 、交易额越小C、越不常用的货币D、外汇市场位置相对于货币发行国越远10、被公认为全球一天外汇交易开始的外汇市场的( C )。

A、纽约 B 、东京 C 、惠灵顿 D 、伦敦11、下列不属于外汇市场的参与者有( D )。

...A、中国银行 B 、索罗斯基金 C 、国家外汇管理局浙江省分局 D 、无涉外业务的国内公司12、在有形市场中,规模最大外汇交易市场的是( A )。

A、伦敦 B 、纽约C、新加坡 D 、法兰克福13、外汇市场上,银行的报价均以各种货币对( D )的汇率为基础。

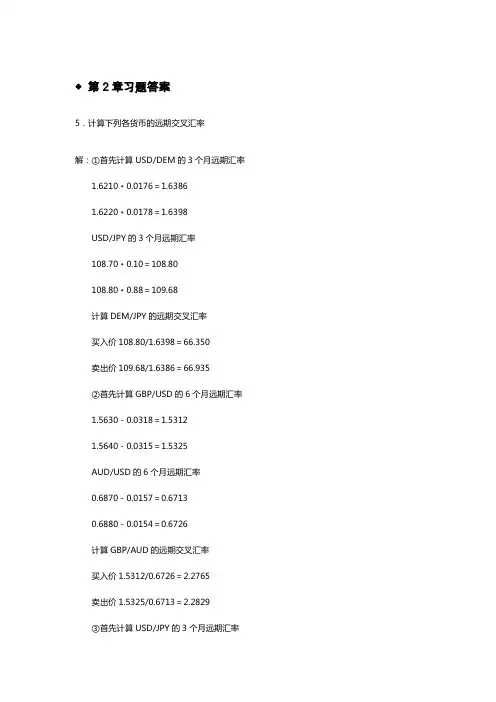

◆第2章习题答案5.计算下列各货币的远期交叉汇率解:①首先计算USD/DEM的3个月远期汇率1.6210﹢0.0176=1.63861.6220﹢0.0178=1.6398USD/JPY的3个月远期汇率108.70﹢0.10=108.80108.80﹢0.88=109.68计算DEM/JPY的远期交叉汇率买入价108.80/1.6398=66.350卖出价109.68/1.6386=66.935②首先计算GBP/USD的6个月远期汇率1.5630-0.0318=1.53121.5640-0.0315=1.5325AUD/USD的6个月远期汇率0.6870-0.0157=0.67130.6880-0.0154=0.6726计算GBP/AUD的远期交叉汇率买入价1.5312/0.6726=2.2765卖出价1.5325/0.6713=2.2829③首先计算USD/JPY的3个月远期汇率107.50﹢0.10=107.60107.60﹢0.88=108.48GBP/USD的3个月远期汇率1.5460-0.0161=1.52991.5470-0.0158=1.5312计算GBP/JPY的远期交叉汇率买入价107.60×1.5299=164.62卖出价108.48×1.5312=166.106.计算题解:①可获得美元62500×1.6700=104 375美元②可兑换美元62500×1.6600=103 750美元③损失的美元数为104375-103750=625美元④美出口商可与银行签订卖出62500英镑的3个月远期合同,3个月远期汇率水平为GBP/USD =1.6700-0.0016=1.6684,这个合同保证美出口商在3个月后可获得62 500×1.6684=104 275美元。

这实际上是将以美元计算的收益“锁定”,比不进行套期保值多收入104 275-103 750=525美元。

国际金融学试题及参考答案(3)一、选择题(每题2分,共20分)1. 以下哪一项不是国际货币基金组织(IMF)的主要职能?A. 监测全球经济B. 提供技术援助C. 提供国际贷款D. 制定国际经济政策2. 以下哪种汇率制度属于固定汇率制度?A. 浮动汇率制度B. 管制汇率制度C. 联系汇率制度D. 市场汇率制度3. 以下哪个因素不会影响国际资本流动?A. 实际利率差异B. 汇率变动C. 政策干预D. 贸易顺差4. 以下哪个国家不属于金砖国家(BRICS)?A. 巴西B. 俄罗斯C. 德国D. 印度5. 以下哪个国际金融机构主要负责全球贸易融资?A. 国际货币基金组织(IMF)B. 世界银行C. 国际清算银行(BIS)D. 国际金融公司(IFC)二、简答题(每题10分,共30分)1. 简述国际收支平衡表的主要组成部分。

2. 简述国际货币基金组织(IMF)的宗旨和主要职能。

3. 简述国际资本流动的主要类型及影响。

三、论述题(每题25分,共50分)1. 论述国际金融市场的形成与发展及其对世界经济的影响。

2. 论述我国外汇储备管理的现状、问题及对策。

二、参考答案一、选择题1. D2. C3. D4. C5. D二、简答题1. 国际收支平衡表的主要组成部分:(1)经常账户:包括商品、服务、收入和转移支付等交易。

(2)资本和金融账户:包括直接投资、证券投资、其他投资和储备资产等。

(3)错误和遗漏:由于统计误差等原因导致的国际收支不平衡。

2. 国际货币基金组织(IMF)的宗旨和主要职能:宗旨:促进国际货币合作,稳定汇率,实现成员国经济稳定增长。

主要职能:监督全球经济发展,提供技术援助,提供国际贷款,制定国际经济政策。

3. 国际资本流动的主要类型及影响:类型:直接投资、证券投资、其他投资(如银行贷款、债券发行等)。

影响:国际资本流动可以促进资源优化配置,提高全球经济增长速度;但同时也可能引发金融市场动荡,加剧国际金融市场的不稳定性。

1.在银行间的远期外汇报价中,假定即期汇率为US$/DM2.9010-2.9020,而银行3个月期远期外汇报价为380—370,3个月期远期汇率是( )A.2.8630/40B.2.8640/55C.2.8630/50D.2.8660/70 2.汇率风险是在何种情况下发生经济损失的可能性( ) A.对外进行货币资本借贷中 B.对外贸易中C.对外进行直接投资中D.不同货币的相互兑换或相互折算中 3.以下哪个不是外汇期权交易的特点( )A.买卖双方的权利义务不对等B.期权费可以收回C.到期可以放弃履行合约D.多为场外交易 4.以下哪种外汇交易属无风险获利( )A.远期外汇交易B.外汇期权交易C.套汇交易D.非抛补套利 5.下列提法中不正确的是( )A.欧洲货币市场是当前世界最大的国际资金融通市场B.欧洲债券市场是欧洲货币市场的一种长期借贷形式C.欧洲美元可以在美国国内流通D.短期信贷市场是欧洲货币市场的主要资金运用方式之一200 年 月江苏省高等教育自学考试300395701 国际金融实务一、 单项选择题(每小题1分,共18分)在下列每小题的四个备选答案中选出一个正确的答 案,并将其字母标号填入题干的括号内。

6.如果进口商在签订贸易合同时还不能确定将来付款的确切日期,只知道大概的付款期限,为了稳定进口成本,进口商可以同银行做一笔()A.即期外汇交易B.掉期交易C.择期交易D.远期外汇交易7.下列哪种情况下,银行将处于空头地位()A.卖出大于买进相同币种,相同期限的外汇B.卖出大于买进相同币种,不同期限的外汇C.卖出大于买进不同币种,不同期限的外汇D.卖出大于买进不同币种,相同期限的外汇8.利用卖方信贷()A.有利于出口商减缓外汇风险B.可取得设备价款 100%的融资C.贸易合同的支付条件为即期支付D.贸易合同的设备价款高于买方信贷9.远期外汇合同到期前的任何一天,客户可要求交割,亦可放弃合同执行的外汇业务是()A.择期业务B.远期业务C.欧式期权业务D.美式期权业务10.对技术进步快,并需高度保养管理的设备,宜采用的方式是()A.金融租赁B.经营租赁C.维修租赁D.衡平租赁11.在哪种方式下,出口商开具的汇票对其无追索权()A.卖方信贷B.买方信贷C.福费廷D.混合信贷12.外汇汇率采用间接标价法的国家是()A.瑞士B.日本C.英国和美国D.除英美外的所有其它国家13.某投资者在2月份以期权费50美元/盎司买入一份协议价为400美元/盎司、8月到期的黄金看涨期权。

《国际金融实务》练习册一、选择题(在每小题的四到五个答案中,选出正确的答案,并将其号码填在题干的括号内。

) 1.所谓外汇管制就是对外汇交易实行一定的限制,目的是()A、防止资金外逃B、限制非法贸易C、奖出限入D、平衡国际收支、限制汇价2.在英国货币市场上,以()占有重要地位。

A.商业银行B.投资银行C.贴现行D.证券经纪商3.支出转换型政策主要包括()。

A.汇率政策B.政府补贴C.关税政策D.直接管制4.根据蒙代尔—弗莱明模型,在固定汇率制下()。

A.财政政策无效B.货币政策无效C.财政政策有效D.货币政策有效5.隐蔽的复汇率表现形式有()。

A.不同的财政补贴B.不同的附加税C.影子汇率D.不同的外汇留成比例6.布雷顿森林体系是采纳了()的结果。

A.怀特计划B.凯恩斯计划C.布雷迪计划D.贝克计划7.2003年6月底,欧洲经济货币联盟国家未参加欧元区接受统一货币欧元的国家有()。

A.英国B.希腊C.瑞典D.丹麦E.奥地利8.我国利用外资的方式有()。

A.设立中外合资经营企业B.开展补偿贸易C.发行A股D.发行B股E.出口买方信贷9.投资收益在国际收支平衡表中应列入()。

A.经常账户B.资本账户C.金融账户D.储备与相关项目10.我国目前对信用证抵押贷款的信贷条件规定是()。

A.贷款货币为外币B.贷款金额为信用证金额的90%C.企业使用贷款不受发放银行监督D.贷款期限原则上不超过90天11、国际债券包括()A、固定利率债券和浮动利率债券B、外国债券和欧洲债券C、美元债券和日元债券D、欧洲美元债券和欧元债券12、二次世界大战前为了恢复国际货币秩序达成的(),对战后国际货币体系的建立有启示作用。

A、自由贸易协定B、三国货币协定C、布雷顿森林协定D、君子协定13()A、它是一个有组织的市场,在交易所以公开叫价方式进行B、业务范围广泛,合约具是非标准化的特点C、合约规格标准化D、交易只限于交易所会员之间14、金融汇率是为了限制()A、资本流入B、资本流出C、套汇D、套利15、汇率定值偏高等于对非贸易生产给予补贴,这样()A、对资源配置不利B、对进口不利C、对出口不利D、对本国经济发展不利16、国际储备运营管理有三个基本原则是()A、安全、流动、盈利B、安全、固定、保值C、安全、固定、盈利D、流动、保值、增值17、一国国际收支顺差会使()A、外国对该国货币需求增加,该国货币汇率上升B、外国对该国货币需求减少,该国货币汇率下跌C、外国对该国货币需求增加,该国货币汇率下跌D、外国对该国货币需求减少,该国货币汇率上升18、金本位的特点是黄金可以()A、自由买卖、自由铸造、自由兑换B、自由铸造、自由兑换、自由输出入C、自由买卖、自由铸造、自由输出入D、自由流通、自由兑换、自由输出入19、布雷顿森林体系规定会员国汇率波动幅度为()A、±10%B、±2.25%C、±1%D、±10-20%20、国际贷款的风险产生的原因是对银行规定法定准备金或对银行征收税款,此类风险属()A、国家风险B、信贷风险C、利率风险D、管制风险21.一般来说,国际货币市场的中介机构包括()。

1.期权交易是一种什么交易( C )A.标的物B.权利金C.选择权D.期货合约2.交易双方约定在未来特定日期按既定的价格购买或出售某项资产,这个合约称为(C ) A.金融期货合约 B.金融期权合约 C.金融远期合约 D.金融互换协议3.下列关于金融期货的说法不正确的是(C )A.金融期货可以保值B.可以利用金融期货投机C.金融期货不包括黄金期货D.股票指数期货属于金融期货 4.期权交易如果只能在到期日当天执行,则称为(B ) A.美式期权 B.欧式期权 C.奇异型期权 D.以上都不是 5.国际租赁的特征是(C )A.设备的维护、保养等费用由出租人负担B.承租人可以提前中止合同C.设备的所有权与使用权长期分离D.一项国际租赁交易至少同时涉及两方当事人——出租人和承租人200 年 月江苏省高等教育自学考试300395701 国际金融实务一、 单项选择题(每小题 1分,共 18 分)在下列每小题的四个备选答案中选出一个正确的答 案,并将其字母标号填入题干的括号内。

6.在伦敦外市场上,即期汇率£1=$1.5864/1.5874而2个月期汇率标出20/10,则2个月期汇率为(B )A.1.5854/1.5884B.1.5844/1.5864C.1.5854/1.5874D.1.5664/1.27747.掉期外汇交易是一种( D )A.娱乐活动B.赌博行为C.投机活动D.保值手段8.套利和掉期同时进行的外汇业务称为(A )A.抵补套利B.套期保值C.套汇D.不抵补套利9.欧洲货币市场是哪二者之间金融交易的场所( B)A.居民与非居民B.非居民与非居民C.居民与居民D.欧洲国家与欧洲国家10.欧洲债券是发行人在哪个市场上发行的(B )A.欧洲国家B.第三国C.本国D.本国以外11.在以外国货币作为媒介或载体的对外经济交易中,为控制汇率风险而在货币期权市场上买入买入期权的经济主体是( A )A.进口商或债务人B.进口商或债权人C.出口商或债务人D.出口商或债权人12.利用卖方信贷,进口商只可从贷款提供国进口(D)A.原材料B.粮食C.资本物资D.大型设备13.在哪种方式下,进口商会做套期保值( A )A.预测外汇上涨B.预测外汇下跌C.预测本币升值D.在固定汇率制下14.在外汇市场上,银行报价采用双报价方式,在直接标价法下,前一数表示(C )A.客户买入外币的汇价B.客户卖出本币的汇价C.银行买入外币的汇价D.银户卖出外币的汇价15.套利的先决条件是两地利差( B )A.小于年贴水率B.大于年贴水率或小于年升水率C.大于年升水率D.大于年升水率或小于年贴水率 16.最早出现的欧洲货币是(C )A.欧洲英镑B.欧洲法郎C.欧洲美元D.欧洲马克 17.外汇期货实行( C )A.英镑报价制B.欧元报价制C.美元报价制D.日元报价制18.如果公司知道要在将来某一特定时间出售某一资产,则可以通过持有什么期货合约来对冲其风险( D )A.套利B.套汇C.多头D. 空头19.对远期债权进行套期保值时,在外汇期货市场上应进行先买入后卖出的套期保值(× )20.多头套期保值一般应用于在未来有外汇支出的场合(√ )21.如果远期点数前大后小,则为贴水( × )二、判断改错题(每小题 2分,共10 分)在题后的括号内,正确的打“√”,错误的打“×”并改正。

第二章国际收支问答和思考题1.解析:(1)A国购买中国某企业制造的服装。

经常账户——货物支出(2)A国人从法国航空公司购买飞机票。

经常账户——服务支出(3)英国人购买A国某公司的股票。

金融账户——证券投资负债(4)瑞士政府购买A国国库券。

储备资产增加(5)A国向墨西哥提供物资援助。

经常账户——二次收入支出实务操作题1. 下列几笔甲国对外发生的经济交易应如何做会计分录?答:①借:经常账户——服务——旅行 30万美元贷:金融账户——其他投资 30万美元②借:经常账户——进口 1000万美元贷:金融账户——直接投资 1000万美元③借:金融账户——证券投资 40万美元贷:金融账户——其他投资 40万美元2.假设一国国际收支平衡表中经常项目和资本与金融项目所形成的缺口数字为正1180亿美元,而该国官方储备实际增加数为+1200亿美元,则错误与遗漏应怎样在表中反映?答:+1 180亿美元+(-1 200)亿美元=-20亿美元则错误与遗漏应在国际收支平衡表中贷方记20亿美元。

3.针对下列几笔假想的我国在2020年与世界上其他国家发生的经济往来项目,做出会计分录,编制国际收支平衡表,并简要分析我国该年国际收支状况。

答:①借:金融账户——其他投资 500万美元贷:经常账户——货物——出口 500万美元②借:经常账户——货物——进口 200万美元贷:金融账户——其他投资 200万美元③借:经常账户——服务——运输 40万美元贷:金融账户——其他投资 40万美元④借:金融账户——其他投资 60万美元贷:经常账户——初次收入 60万美元⑤借:经常账户——二次收入 130万美元贷:金融账户——储备资产 50万美元贷:经常账户——出口 80万美元⑥借:金融账户——直接投资 200万美元贷:金融账户——其他投资 150万美元贷:经常账户——货物——出口 50万美元我国国际收支平衡表单位:万美元结果表明:我国在该年度国际收支是逆差(总差额为经常账户与除储备资产外的资本与金融账户之综合:+320万美元-370万美元=-50万美元),储备资产减少50万美元。

第一章外汇交易的一般原理一、单项选择题:1、目前,多数国家(包括我国人民币)采用的汇率标价法是( A )。

A、直接标价法B、间接标价法C、应收标价法D、美元标价法2、按银行汇款方式不同,作为基础的汇率是( A )。

A、电汇汇率B、信汇汇率C、票汇汇率D、现钞汇率3、外汇成交后,在未来约定的某一天进行交割所采用的汇率是( B )。

A、浮动汇率B、远期汇率C、市场汇率D、买入汇率4、若要将出口商品的人民币报价折算为外币报价,应用( A )。

A、买入价B、卖出价C、现钞买入价D、现钞卖出价5、银行对于现汇的卖出价一般( A )现钞的买入价。

A、高于B、等于C、低于D、不能确定6、我国银行公布的人民币基准汇率是前一日美元对人民币的( B )。

A、收盘价B、银行买入价C、银行卖出价D、加权平均价7、外汇规避风险的方法很多。

关于选择货币法,说法错误..的是( A )。

A、收“软”币付“硬”币B、尽量选择本币计价C、尽量选择可自由兑换货币D、软硬币货币搭配8、下列外汇市场的参与者不包括...( C )。

A、中国银行B、索罗斯基金C、无涉外业务的国内公司D、国家外汇管理局宁波市分局9、对于经营外汇实务的银行来说,贱买贵卖是其经营原则,买卖之间的差额一般为1‰~5‰,是银行经营经营外汇实务的利润。

那么下列哪些因素使得买卖差价的幅度越小( A )。

A、外汇市场越稳定B、交易额越小C、越不常用的货币D、外汇市场位置相对于货币发行国越远10、被公认为全球一天外汇交易开始的外汇市场的( C )。

A、纽约B、东京C、惠灵顿D、伦敦11、下列不属于...外汇市场的参与者有( D )。

A、中国银行B、索罗斯基金C、国家外汇管理局浙江省分局D、无涉外业务的国内公司12、在有形市场中,规模最大外汇交易市场的是( A )。

A、伦敦B、纽约C、新加坡D、法兰克福13、外汇市场上,银行的报价均以各种货币对( D )的汇率为基础。

A、直接标价法B、间接标价法C、应收标价法D、美元标价法14、银行间外汇交易额通常以( A )的整数倍。

国际金融实务试卷及答案定稿1.银行间外汇市场即期外汇交易的标准交割日是指()A.成交日B.成交日后的第一个营业日C.成交当时D.成交日后的第二个营业日2.以下各种金融交易中,客户有权选择交割的是()A.套利交易B.掉期交易C.远期交易D.期权交易 3.在期权交易中()A.买方的损失有限,收益无限B.买方的损失无限,收益有限C.卖方的损失无限,收益无限D.卖方的损失有限,收益有限4.对发展国家较为有利的中长期信贷是() A.买方信贷 B.卖方信贷 C.福费廷 D.保理5.在纽约外汇市场上报出$1=SF1.3800/1.39和$1=€0.8500/ 0.8540则€1= SF () A.1.5140/1.5350 B.1.7140/1.7350C.1.6140/1.6352D.0.9810/0.9990200 年月江苏省高等教育自学考试300395701 国际金融实务一、单项选择题(每小题 1分,共 18 分)在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。

6.如果伦敦外汇市场上的即期汇率为£1=$1.5200伦敦市场利率为年率8%,纽约市场利率为年率为6%,伦敦某银行3个月美元远期汇率为()A.美元升水0.76美分B.美元贴水0.76美元C.美元升水3.04美分D.美元贴水3.04美分7.由于外汇汇率波动而引起的应收资产与应付债务价值变化的风险为()A.交易风险B.经济风险C.会计风险;D.技术操作性风险8.利用不同地点的外汇市场之间的汇率差异,同时在不同地点进行外汇买卖,以赚取汇率差额的外汇交易称为()A.套汇B.套利C.现汇交易D.期汇交易9.出口地银行直接向进口商或进口地银行提供的贷款称为()A.银行贷款B.买方信贷C.卖方信贷D.商业信贷10.欧洲货币市场是()A.经营欧洲货币单位的国家金融市场B.经营境外货币的国际金融市场C.欧洲国家国际金融市场的总称D.经营欧洲国家货币的国际金融市场11.有远期外汇收入的出口商与银行签订远期外汇合同是为了( )A.防止因外汇汇率上升而造成的损失B.获得因外汇汇率上升而带来的收益C.防止因外汇汇率下降而造成的损失D.获得因外汇汇率下降而获得的收益12.下面那种情况下,银行将处于多头地位()A.买进大于卖出相同币种,相同期限的外汇B.买进大于卖出相同币种,不同期限的外汇C.买进大于卖出不同币种,不同期限的外汇D.买进大于卖出不同币种,相同期限的外汇13.为减少固定资产投资资金占压,加快资金周转而运用的租赁形式是()A.金融租赁B.经营租赁C.回租租赁D.衡平租赁14.择期交易()A.与期权的选择权交易相同B.可放弃履行合约义务C.可选择在合约有效期之内的任何一天交割D.可选择在合约有效期之外的任何一天交割15.期货市场上,每一交易日结束时,保证金帐户都要做调整以反映当天价格变化给投资者带来的损益,这就是()A.逐日盯市制B.维持保证金C.清算保证金D.停止限价16.外汇远期汇率高于即期汇率时,称该外汇的远期为()A.贴水B.升水C.平价D.贬值17.中国银行在美国发行的以美元为面额债券是()A.外国债券B.欧洲债券C.扬基债券D.武士债券18.掉期外汇交易是一种()A.娱乐活动B.赌博行为C.投机活动D.保值手段二、判断改错题(每小题2 分,共10 分)在题后的括号内,正确的打“√”,错误的打“×”并改正。

PartⅠ.Decide whether each of the following statements is true or false (10%)每题1分, 答错不扣分1.I.perfec.market.existed.resource.woul.b.mor.mobil.an.coul.therefor.b.transferre.t.thos.countrie.mor.willin.t.pa..hig.pric.fo.them.. .. .2.Th.forwar.contrac.ca.hedg.futur.receivable.o.payable.i.foreig.currencie.t.insulat.th.fir.agains.exchang.rat.risk ... . )3.Th.primar.objectiv.o.th.multinationa.corporatio.i.stil.th.sam.primar.objectiv.o.an.firm.i.e..t.maximiz.sharehol de.wealth.. .. )4..lo.inflatio.rat.tend.t.increas.import.an.decreas.exports.thereb.decreasin.th.curren.accoun.deficit.othe.thing.e qual......5..capita.accoun.defici.reflect..ne.sal.o.th.hom.currenc.i.exchang.fo.othe.currencies.Thi.place.upwar.pressur.o.tha.hom.currency’.value.. .. )parativ.advantag.implie.tha.countrie.shoul.specializ.i.production.thereb.relyin.o.othe.countrie .fo.som.products.. .. .7.Covere.interes.arbitrag.i.plausibl.whe.th.forwar.premiu.reflec.th.interes.rat.differentia.betwee.tw.countrie.sp ecifie.b.th.interes.rat.parit.formula. .. . )8.Th.tota.impac.o.transactio.exposur.i.o.th.overal.valu.o.th.firm.. .. .9. .pu.optio.i.a.optio.t.sell-b.th.buye.o.th.option-.state.numbe.o.unit.o.th.underlyin.instrumen.a..specifie.pric.pe.uni.durin..specifie.period... . )10.Future.mus.b.marked-to-market.Option.ar.not.....)PartⅡ:Cloze (20%)每题2分, 答错不扣分1.I.inflatio.i..foreig.countr.differ.fro.inflatio.i.th.hom.country.th.exchang.rat.wil.adjus.t.maintai.equal.. purchasin.powe... )2.Speculator.wh.expec..currenc.t..appreciat..... .coul.purchas.currenc.future.contract.fo.tha.currency.3.Covere.interes.arbitrag.involve.th.short-ter.investmen.i..foreig.currenc.tha.i.covere.b.....forwar.contrac...... .t. sel.tha.currenc.whe.th.investmen.matures.4.. Appreciation.Revalu....)petitio.i.increased.5.....PP... .suggest..relationshi.betwee.th.inflatio.differentia.o.tw.countrie.an.th.percentag.chang.i.th.spo.exchang.ra t.ove.time.6.IF.i.base.o.nomina.interes.rat....differential....).whic.ar.influence.b.expecte.inflation.7.Transactio.exposur.i..subse.o.economi.exposure.Economi.exposur.include.an.for.b.whic.th.firm’... valu... .wil.b.affected.modit.a..state.pric.i..... pu..optio..i.exercised9.Ther.ar.thre.type.o.long-ter.internationa.bonds.The.ar.Globa.bond. .. eurobond.....an....foreig.bond...).10.An.goo.secondar.marke.fo.financ.instrument.mus.hav.a.efficien.clearin.system.Mos.Eurobond.ar.cleare.thr oug.eithe...Euroclea... ..o.Cedel.PartⅢ:Questions and Calculations (60%)过程正确结果计算错误扣2分rmation:A BankB BankBid price of Canadian dollar $0.802 $0.796Ask price of Canadian dollar $0.808 $0.800rmation.i.locationa.arbitrag.possible?put.t h.profi.fro.thi.arbitrag.i.yo.ha.$1,000,e.(5%)ANSWER:Yes! One could purchase New Zealand dollars at Y Bank for $.80 and sell them to X Bank for $.802. With $1 million available, 1.25 million New Zealand dollars could be purchased at Y Bank. These New Zealand dollars could then be sold to X Bank for $1,002,500, thereby generating a profit of $2,500.2.Assum.tha.th.spo.exchang.rat.o.th.Britis.poun.i.$1.90..Ho.wil.thi.spo.rat.adjus.i.tw.year.i.th.Unite.Kingdo.experience.a.inflatio.rat.o..percen.pe.yea.whil.th.Unite.State.experience.a.inflatio.rat.o..perc en. pe.year?(10%)ANSWER:According to PPP, forward rate/spot=indexdom/indexforth.exchang.rat.o.th.poun.wil.depreciat.b.4..percent.Therefore.th.spo.rat.woul.adjus.t.$1.9..[..(–.047)..$1.81073.Assum.tha.th.spo.exchang.rat.o.th.Singapor.dolla.i.$0.70..Th.one-yea.interes.rat.i.1.percen.i.th.Unite.State.a n..percen.i.Singapore..Wha.wil.th.spo.rat.b.i.on.yea.accordin.t.th.IFE?.(5%)ANSWER: according to the IFE,St+1/St=(1+Rh)/(1+Rf)$.70 × (1 + .04) = $0.7284.Assum.tha.XY.Co.ha.ne.receivable.o.100,00.Singapor.dollar.i.9.days..Th.spo.rat.o.th.S.i.$0.50.an.th.Singap or.interes.rat.i.2.ove.9.days..Sugges.ho.th.U.S.fir.coul.implemen..mone.marke.hedge..B.precis. .(10%)ANSWER: The firm could borrow the amount of Singapore dollars so that the 100,000 Singapore dollars to be received could be used to pay off the loan. This amounts to (100,000/1.02) = about S$98,039, which could be converted to about $49,020 and invested. The borrowing of Singapore dollars has offset the transaction exposure due to the future receivables in Singapore dollars.pan.ordere..Jagua.sedan.I..month..i.wil.pa.£30,00.fo.th.car.I.worrie.tha.poun.ster1in.migh.ris.sharpl.fro.th.curren.rate($1.90)pan.bough...mont.poun.cal.(suppose.contrac.siz..£35,000.wit..strik.pric.o.$1.9.fo..premiu.o.2..cents/£.(1)Is hedging in the options market better if the £ rose to $1.92 in 6 months?(2)what did the exchange rate have to be for the company to break even?(15%)Solution:(1)I.th..ros.t.$pan.woul. exercis.th.poun.cal.option.Th.su.o.th.strik.pric.an.premiu..i.$1.90 + $0.023 = $1.9230/£Thi.i.bigge.tha.$1.92.So hedging in the options market is not better.(2.whe.w.sa.th. compan.ca.brea.even.w.mea.tha.hedgin.o.no.hedgin.doesn’. matter.An.onl.whe.(strik.pric..premiu.).th.exchang.rat.,hedging or not doesn’t matter.So, the exchange rate =$1.923/£.6.Discus.th.advantage.an.disadvantage.o.fixe.exchang.rat.system.(15%)textbook page50 答案以教材第50 页为准PART Ⅳ: Diagram(10%)Th.strik.pric.fo..cal.i.$1.67/£.Th.premiu.quote.a.th.Exchang.i.$0.022.pe.Britis.pound.Diagram the profit and loss potential, and the break-even price for this call optionSolution:Following diagram shows the profit and loss potential, and the break-even price of this put option:PART Ⅴa) b) Calculate the expected value of the hedge.c) How could you replicate this hedge in the money market?Yo.ar.expectin.revenue.o.Y100,00.i.on.mont.tha.yo.wil.nee.t.cover.t.dollars.Yo.coul.hedg.thi.i.forwar.market.b.takin.lon.position.i.U.dollar.(shor.position.i.Japanes.Yen).B.lockin.i.you.pric.a.$..Y105.you.dolla.revenue.ar.guarantee.t.b.Y100,000/ 105 = $952You could replicate this hedge by using the following:a) Borrow in Japanb) Convert the Yen to dollarsc) Invest the dollars in the USd) Pay back the loan when you receive the Y100,000。

1.对出口商来说,通过福费廷业务进行融资最大的好处是( )A.转嫁风险B.获得保费收入C.手续简单D.收益率较高 2.判断债券风险的主要依据是( )A.市场汇率B.债券的期限C. 市场利率D.发行人的资信程度 3.外汇远期交易的特点是( ) A.合约规格标准化B.交易只限于交易所会员之间C.业务范围广泛,银行、公司和一般平民均可参加D.它是一个有组织的市场,在交易所以公开叫价方式进行4.交易双方在合约中规定在未来某一确定时间以约定价格购买或出售一定数量的某种资产的业务称为( )A.远期B.互换C.套期D.套利 5.外汇风险不包括( )A.交易风险B.经济风险C.折算风险D.挤兑风险 6.在外汇市场上银行采用双报价方式,在直接标价法下,前一数字表示( ) A.客户买入外币的汇价 B.客户卖出本币的汇价 C.银行买入外币的汇价 D.银户卖出外币的汇价 200 年 月江苏省高等教育自学考试1 国际金融实务一、 单项选择题(每小题1分,共18分)在下列每小题的四个备选答案中选出一个正确的答 案,并将其字母标号填入题干的括号内。

7.在苏黎世外汇市场上,即期汇率标明$1=三个月期的远期外汇有升水,升水数为26点,则远期汇率为()A.$1=B.$1=C.$1=D.$1=8.中国银行在新加坡发行以美元为面额债券是()A.外国债券B.欧洲债券C.扬基债券D.武士债券9.在欧洲货币市场上,其地位越来越重要的交易是()A.外国投资者和国内借款人之间的交易B.外国投资者和外国借款人之间的交易C.国内投资者和国内借款人之间的交易D.国内投资者和外国借款人之间的交易10.有远期外币债权或债务的公司,与银行签订购买或出售远期外汇的合同是所谓的()A. 即期合同保值法B.期权保值法C. 期货保值法D.远期合同保值法11.外汇业务中具有保险费不能收回,保险费率不固定和执行与不执行合约的选择权的业务是()A.择期B.货币期货C.掉期D.货币期权12.当某企业持有一笔美元应收账款,并预测美元将贬值,它防止汇率风险的方法是()A.推后收取这笔美元应收账款B.买进等额美元远期外汇合约C.提前收取这笔美元应收账款D.期货市场上先买后卖期货合约13.在防范外汇风险的措施中,在同一时期内创造一个与存在风险相同、货币相同金额、相同期限的反方向流动的方法是( )A.多种货币组合法B.组对法C.平衡法D.提前或推迟收付法14.投资者把短期资金从低利率国家调到高利率国家,这种外汇业务称( ) A.抵补套利 B.掉期 C.套汇 D.不抵补套利 15.最早出现的欧洲货币是( )A.欧洲英镑B.欧洲法郎C.欧洲美元D.欧洲马克 16.在国际金融市场上,采用的统一的汇率报价(标价)法是( ) A.直接标价法 B.间接标价法 C.美元标价法 D.欧元标价法 17.外汇期权交易对合同卖方的好处是获得( ) A.外汇保值 B.保险费收入 C.转嫁风险 D.潜在收益18.某日纽约外汇市场上美元对法郎的即期汇率为USD1=FRF5 .(此为间接标价法),三个月的远期汇率为USD1=FRF ,则远期差价为( )A.升水B.贴水C.平价D.以上均不对19.当利率上涨时,利率期货价格下降,当利率下降时,利率期货价格上升。

**学院2016—2017学年度第一学期 15级 国际金融实务 试卷一、单项选择(每小题2分,共30分)。

1.下列中提法错误的是( ) A.国际收支平衡表中的无偿转移属于经常项目。

B.国际收支平衡是绝对的,不平衡是相对的。

C.从国际收支平衡表中可以看出,国际储备的增减等于国际收支的顺差或逆差。

D.国际收支平衡表一般都采用复式簿记法记录经济交易。

2.SDRs 是 ( ) A .欧洲经济货币联盟创设的货币 B .IMF 创设的储备资产和记帐单位 C .欧洲货币体系的中心货币 D .世界银行创设的一种特别使用资金的权利 3.一国货币贬值对其进出口收支产生何种影响 ( )A .出口增加,进口减少B .出口减少,进口增加C .出口增加,进口增加D .出口减少,进口减少 4.可用于国际支付的对外金融资产是( ) A.外国货币 B.外币汇票C.黄金储备 D.外币债券 5.汇率不稳有下浮趋势且在外汇市场上被人们抛售的货币是 ( ) A .非自由兑换货币 B .硬货币 C .软货币 D .自由外汇 6.保付代理业务中的利息及手续费是由( ) A.出口商支付 B.进口商支付C.银行支付 D.保理组织支付 7.为防止外汇风险,对外贸易出口收汇应贯彻的一个原则是( ) A.安全及时 B.现金支付 C.自主管理 D.自负盈亏 8.一个国家的对外贸易条件越好.对外融资能力越强,则国际储备可以( ) A.适当减少 B.适当增加 C.保持不变 9.纽约的“国际银行设施”属于离岸金融中心的( ) 中心。

A.集中性B.名义C.分离性D.收放10.目前我国归口办理出口信贷业务的银行是( )A.中国银行B.中国人民银行C.中国进出口银行D.国家开发银行11.下列属于欧洲货币市场业务的是( )A .中信公司在日本发行以美元标明面值的债券B .中信公司在伦敦巴克莱银行借一笔英镑C .中信公司在日本发行武士债券D . 中信公司在纽约花旗银行借一笔美元 12.在期权交易中,需要支付期权费的是期权的( )。

1.在期货市场上,有一种很好的机制来预防违约行为的发生,这就是( D ) A.买空卖空 B.做空机制 C.对冲 D.保证金制度2.外汇期货实行( C )A.英镑报价制B.欧元报价制C.美元报价制D.日元报价制3.利用不同交割期限所造成的汇率差异,在买人或卖出即期外汇的同时,卖出或买人远期外汇,以获得盈利的套汇方式叫做( B )A.地点套汇B.时间套汇C.直接套汇D.间接套汇PPP4.如果公司知道要在将来某一特定时间出售某一资产,则可以通过持有何种期货合约( D )A.套利B.套汇C.多头D. 空头5.预期A 货币对美元贬值,B 货币对美元升值,进行跨币种套利的经验法则是(B ) A.买入A 货币期货合约,卖出B 货币期货合约。

B.卖出A 货币期货合约,买人B 货币期货合约。

C.买入A 货币现货,卖出B 货币期货合约。

D.卖出A 货币期货合约,买人B 货币现货6.期权买方获得选择权而支付给卖方的代价是( B )200 年 月江苏省高等教育自学考试300395701 国际金融实务一、单项选择题(每小题1分,共18分)在下列每小题的四个备选答案中选出一个正确的答 案,并将其字母标号填入题干的括号内。

A.协议价B.期权费C.远期价格D.内在价值PPP7.是否行使期权合约所赋予的权利,是哪一方的选择( A)A.多头方B.空头方C.交易所D.都不是8.某公司需要借入美元进行投资,担心还债时美元汇率上涨,这时该公司可以在期货市场上如何操作来实现套期保值。

( A )A.签订买入美元的合约B.签订卖出美元的合约C.不签合约D.签订买卖美元的双向合约9.外汇风险不包括( B )A.经济风险B.政策风险C.折算风险D.交易风险10.如果USD/DEM=1.8421,USD/HKD=7.8085,那么DEM/HKD=(B )A.0.2359B.4.2389C.14.3840D.6.735611.某日纽约外汇市场即期汇率美元/瑞士法郎1.7130—40,3个月远期差价140—135,则远期汇率为( C )A.1.8530—1.8490B.1.7270—1.7275C.1.6990—1.7005D.1.5730—1.579012.包买商从出口商那里无追索权的购买经过进口商承兑和进口方银行担保的远期票据,向出口商提供中期贸易融资,被称之为( B )A.出口信贷B.福费廷C.打包放款D.远期票据贴现13.在几种主要的衍生金融工具中,远期合约的最大功能在于( A )A.转嫁风险B.价格发现C.套期保值D.组合套利14.外国银行在美国发行的可转让定期存单称为( A )A.扬基定期存单B.亚洲美元存单C.武士定期存单D.欧洲美元存单15.同时在两个外汇市场上一边买一边卖出同一种外币的套汇行为称为(A )A.直接套汇B.间接套汇C.两角套汇D.三角套汇16.选择合同货币的一般考虑是( A )A.进口商争取使用软通货B.进口商使用硬通货C.要选择外币计价D.出口商争取使用软通货 17.外汇远期汇率高于即期汇率时,称该外汇的远期为( B ) A.贴水 B.升水 C.平价 D.贬值18.在一宗即期外汇交易中的即期汇率US$1=DM2.8285-2.8295,如果以直接标价法表示,则2.8295为( B )A.买入价B.卖出价C.最高价D.最低价19.套期保值的目的不是获利,而是为了消除不确定性以减少风险。

(√ )20.股票价格指数期货是以股票作为交易标的物的一种期货。

(× ) 股票价格指数期货是以股票价格指数作为交易标的物的一种期货21.由于远期外汇交易的时间长、风险大,一般要收取保证金。

( × ) 远期外汇交易不收取保证金22.一般来说,出口收汇要尽量选择软币作为计价货币。

( × ) 出口收汇要尽量选择硬币23.在期权交易中,期权的买卖双方都可以选择到期是否执行合约。

( × ) 在期权交易中,期权的买方可以选择到期是否执行合约二、判断改错题(每小题2分,共10分)在题后的括号内,正确的打“√”,错误的打“×”并改正。

三、名词解释(每小题3分,共12分)24.外汇交易外汇交易是指在不同国家的可兑换货币间进行买卖兑换的行为。

(2分)具体说就是以约定的汇率将一种货币转换为另一种货币并在约定的日期进行资金的交割。

(1分)25.套利交易套利交易是指套利者利用不同国家或地区短期利率的差异,(1分)将资金从利率较低的国家或地区转移至利率较高的国家或地区,(1分)从中获取利息差额收益的一种外汇交易(1分)。

26.外汇风险外汇风险是指由于汇率波动而使以外币计值的资产、负债、盈利或预期未来现金流量(不管是否确定)的本币价值发生变动而给外汇交易主体带来的不确定性。

(2分)这种变动可能是损失,也可能是额外的收益。

(1分)27.银团贷款银团贷款是指由一家或几家银行牵头,多家国际商业银行参加,(1分)共同向一国政府、某一企业或某一项目提供高额资金,(1分)期限较长的一种国际贷款。

(1分)四、简答题(每小题5分,共20分)28.简述远期外汇交易的作用。

进出口商和资金借贷者应用远期外汇交易规避外汇风险,(2分)外汇银行为平衡其外汇头寸而进行远期外汇交易(2分),投机者利用远期外汇市场进行外汇投机(1分)29.决定期权价格的主要因素有哪些?协议价格与市场汇率的关系,(1分)离到期日时间,(1分)汇率的波动程度,(1分)利率差别,(1分)远期汇率水平(1分)30.产生外汇交易风险的主要原因有哪些?进出口贸易中,如果外汇汇率在支付货款时比签订合同时上涨或下跌,进出口商的支付或收入额就会相应发生变化,(2分)在资本输出人中,如果外汇汇率在债权债务清算时较债权债务形成时发生变化,债权人或债务人收回或支付的金额也会相应发生变化,(2分)由于交易者进行期货、期权、远期交易或者外汇银行在即期交易市场上持有各种货币的多头或空头,也面临外汇风险。

(1分)31.项目融资的的特征和要素是什么?项目融资是主要依赖项目发起人的信贷或所涉及的有形资产。

(1分)它包含以下要素:一定程度上依赖于项目的资产和现金流量,(1分)贷款人对项目的发起人没有完全的追索权,(1分)贷款人需要对项目的发起人技术和经济效益等进行评估和监控,(1分)贷款和担保文件复杂,(1分)贷款人要求较高的资金回报和费用投入(1分)32.试述利率评价说在套利交易中的具体运用。

在抛补套利中,套利者把资金从低科率国调往高利率国的同时,在外汇市场上卖出高利率货币的远期,以避免汇率风险。

(2分)这实际上是将远期和套利交易结合起来,从外汇买卖的形式看,抛补套利交易是一种掉期交易。

(2分)套利的先决条件是两地利差大于年贴水率或小于年升水率。

(1分)由于存在两地利差,套利者总是要买进即期高利率货币,卖出远期高利率货币,买进远期低利率货币,这样必然导致高利率货币远期贴水,低利率货币远期升水,并且升贴水不断增大,(2分)当升贴水率或掉期率达到等于两地利差时,套利自行停止,最终远期外汇的升贴水等于两地利差。

(1分)33.试以选择合同法、加列保值条款为例,阐述外汇交易风险的管理方法。

选择合同货币法。

选择合同货币的一般考虑是:进口商、借贷资金的输入者争取使用软通货,而出口商、借贷资金的输出者争取使用硬通货。

(2分)要选择那些可以自由兑换的货币。

这种货币流动性大,在调拨时比较方便。

(1分)选择的合同货币币种应尽可能与企业经常收入和支付的外币币种一致,这样外汇的应收账款和应付账款的汇兑就会互相抵消。

(1分)应尽量选用本币作为计价货币,以避免因货币兑换而产生的外汇风险,但它仅仅适用于本国货币可自由兑换的少数几个国家。

(1分)选择第三国货币。

如果进出口商都力图用本币作为计价货币,双方争执不下,而且双方预测货币汇率波动明显时,可选用第三国货币进行计价收付。

(1分)加列保值条款。

制定保值条款就是在经济合同中议定有关外汇风险承担的条款,保护双方当事人的利益。

(1分)保值条款一般分为单一货币保值条款和复合货币保值条款。

不管采用哪种保值方法,都不可能保证合同货币价值一点不变,只不过是相对减少其波动幅度罢了。

(1分)五、论述题(每小题8分,共16分)34.计算下列货币的远期交叉汇率:即期汇率 GBP/USD=1.5630/40 6个月掉期率 318/315即期汇率 AUD/USD=0.6870/80 6个月掉期率 157/154设GBP 为基准货币,计算GBP/AUD 6个月的双向汇率。

GBP/USD6个月远期汇率:1.5630/40-318/315=1.5312/25(2分) AUD/USD6个月远期汇率:0.6870/80-157/154=0.6713/26(2分)GBP/AUD 6个月的双向汇率:1.5312/0.6726=2.2765 1.5325/0.6713=2.2829(4分) 即:GBP/AUD 6个月的双向汇率2.2765/82935.某年10月末外汇市场行情为:即期汇率 USD /DEM =1.6510/20 3个月掉期率 16/12假定一美国进口商从德国进口价值100 000马克的机器设备,可在3个月后支付马克。

若美国进口商预测3个月后USD /DEM 将贬值(即马克兑美元升值)到USD /DEM=1.6420/30。

请判断:(1)美国进口商若不采取保值措施,延后3个月支付马克比现在支付马克预计将多支付多少美元?(2)美国进口商如何利用远期外汇市场进行保值?(1)美进口商若不采取保值措施,现在支付100 000马克需要100 000÷1.6510=60 569美元。

3个月后所需美元数量为100 000÷1.6420=60 901美元,因此需多支付60 901—60 569:332美元。

(3分)(2)利用远期外汇市场避险的具体操作是:(5分)10月末美国进口商与德国出口商签订进货合同的同时,与银行签订远期交易合同,按外汇市场USD /DEM3个月远期汇率1.6494(1.6510—0.0016)买人100 000马克。

这个合同保证美国进口商在3个月后只需60 628美元(100 000÷1.6494)就可满足需要,这实际上是将以美元计算的成本“锁定”。

六、 计算题(每小题8分,共24分)得分36.A、B两家公司都想借人1000万美元,期限都是5年。

其中B想借固定利率的,而A想借浮动利率的。

由于A、B的信用等级不同,在固定、浮动利率市场面临的风险溢价也不同。

假设他们面临的借款利率如表所示。

固定利率浮动利率A 10% 6个月IBO R+0.3%B 11.2% 6个月IBO R+1%问:(1)它们之间是否存在互换的可能?潜在的总成本节约是多少?(2)如果金融机构参与到互换交易中,一种可能的安排是:则三方的现金流净效果如何?总成本的节约在三家是如何分配的?.从表中可以看出:B的信用等级低于A,因为B无论在固定利率市场和浮动利率市场支付的利率都高于A。