中国关税制度改革及中国入世的主要承诺(PPT 39页)

- 格式:ppt

- 大小:568.50 KB

- 文档页数:40

•中国税制概述•主要税种介绍•税收征收管理•税收优惠政策与特别措施目录•国际税收合作与交流•未来改革趋势及展望01中国税制概述税制定义与作用税制定义税制作用近现代税制近现代中国税制受到西方税制影响,逐步建立了以所得税、流转税为主体的复合税制体系。

古代税制中国古代税制经历了从夏商周的贡赋制到春秋战国的初税亩,再到秦汉的租赋制、隋唐的租庸调制、宋元明清的田赋和丁赋等演变。

当代税制改革改革开放以来,中国税制经历了多次重大改革,包括利改税、工商税制改革、分税制改革等,逐步建立了适应社会主义市场经济体制的税制体系。

中国税制历史与发展税收法律体系及层次税收法律体系税收法律层次税收法律层次分为税收法律、税收行政法规、税收规章和税收规范性文件等四个层次,其中税收法律具有最高法律效力。

02主要税种介绍征税范围纳税人税率征收管理增值税企业取得的生产经营所得和其他所得。

征税对象纳税人税率征收管理在中华人民共和国境内,企业和其他取得收入的组织。

基本税率为25%,符合条件的小型微利企业税率为20%,国家重点扶持的高新技术企业税率为15%。

实行查账征收或核定征收方式,纳税人应按月或按季预缴税款,年度终了后汇算清缴。

征税对象纳税人税率征收管理消费税征税范围烟、酒、高档化妆品、贵重首饰及珠宝玉石等15类商品。

纳税人在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人。

税率采用比例税率和定额税率两种形式,根据不同商品设置不同的税率。

征收管理实行从价定率、从量定额,或者从价定率和从量定额复合计税的方法,纳税人应按月向税务机关申报纳税。

车船税对在我国境内依法应当到车船管理部门办理登记的车辆、船舶征收的税种。

以房屋为征税对象,向产权所有人征收的一种财产税。

土地增值税对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人征收的税种。

关税对进出境的货物、物品征收的税收,包括进口关税和出口关资源税关税及其他税种03税收征收管理税务登记与纳税申报税务登记纳税申报税款征收方式及程序税款征收方式税款征收程序税务检查与稽查制度税务检查税务机关对纳税人的纳税情况进行监督检查,包括日常检查、专项检查和专案检查等。

加入世贸中国的承诺

世贸组织成员国加入世贸组织时需要做出一系列承诺,这些承诺包括:

1.关税承诺:降低关税水平,提高关税透明度,遵守最惠国待遇原则。

2.非关税壁垒承诺:减少非关税壁垒,如配额、许可证、技术标准等。

3.服务贸易承诺:开放服务贸易市场,提高服务贸易透明度。

4.知识产权承诺:加强知识产权保护,遵守相关国际协议。

5.政府采购承诺:开放政府采购市场,遵守公平竞争原则。

6.农业承诺:减少农业补贴,遵守相关国际协议。

7.贸易便利化承诺:简化贸易手续,提高贸易便利化水平。

这些承诺是加入世贸组织的必要条件,也是保证世界贸易自由化和公平竞争的重要保障。

中国入市承诺2006-11-061、关于经济政策方面的承诺1.1 非歧视(包括国民待遇)中国将对所有WTO成员给予非歧视待遇,包括属单独关税区的成员。

中国将对包括外商投资企业在内的中国企业、在中国的外国企业和个人给予相同的待遇。

除《中华人民共和国加入议定书》(以下简称"议定书")另有规定者外,自加入之日起,中国在生产所需投入物、货物和服务的采购方面,供国内销售或出口的货物的生产、营销或销售的条件方面,及由国家和地方各级主管机关以及公有或国有企业提供的货物和服务(包括运输、能源、基础电信、其他生产设施和要素等方面)的价格和获得方面,给予外国个人、企业和外商投资企业的待遇不得低于给予其他个人和企业的待遇。

取消双重定价做法,并消除供国内销售而生产的产品和供出口而生产的产品之间待遇的差别。

自加入之日起,全面遵守和执行给予进口产品的国民待遇的原则。

修改、调整并废除和停止实施违反WTO国民待遇原则的所有现行法律、法规及其他措施。

在适用于进口产品的国内税与国内规章方面遵守《1994年关税与贸易总协定》(以下简称GATT1994)第三条的国民待遇规定。

特别是在适用于售后服务、药品、香烟、酒类、化学品、锅炉和压力容器之国内销售、标价出售、购买、运输、分销或使用的法律、法规及其他措施方面,给予进口产品的待遇不低于本国同类产品享受的待遇。

但,对于药品、酒类和化学品有1年的过渡期。

注:根据GATT1994第三条规定,国内税与国内规章的国民待遇包括:对进口产品不征收超出对本国同类产品所征收的国内税和其他国内费用;在影响产品的国内销售、购买、运输、分配与使用的所有法律、法规、规章与要求方面,给予进口产品的待遇不低于本国同类产品所享受的待遇等。

1.2 外汇及支付中国将依照《WTO协定》的规定和WTO有关国际货币基金组织的有关声明和决定,实施有关外汇问题的义务。

中国已接受《国际货币基金组织规定》第八条,该条规定"各会员国未经基金同意,不得对经常性国际交易的付款和资金转移施加限制"。

中国入世承诺书中国入世承诺书模板背景说明为进一步推动中国的对外开放和经济改革,中国政府决定正式提交中国入世承诺书。

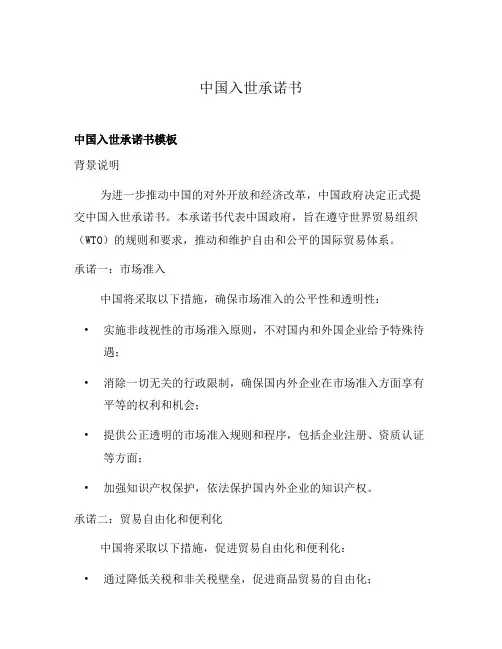

本承诺书代表中国政府,旨在遵守世界贸易组织(WTO)的规则和要求,推动和维护自由和公平的国际贸易体系。

承诺一:市场准入中国将采取以下措施,确保市场准入的公平性和透明性:•实施非歧视性的市场准入原则,不对国内和外国企业给予特殊待遇;•消除一切无关的行政限制,确保国内外企业在市场准入方面享有平等的权利和机会;•提供公正透明的市场准入规则和程序,包括企业注册、资质认证等方面;•加强知识产权保护,依法保护国内外企业的知识产权。

承诺二:贸易自由化和便利化中国将采取以下措施,促进贸易自由化和便利化:•通过降低关税和非关税壁垒,促进商品贸易的自由化;•减少限制性贸易政策和行政壁垒,提升贸易的便利化水平;•促进服务贸易的自由化,扩大对外开放的领域和规模;•提高海关和贸易管理的透明度和效率,简化贸易手续。

承诺三:知识产权保护中国将采取以下措施,加强知识产权保护:•完善知识产权法律体系,加强知识产权保护的法制建设;•提高知识产权执法的力度,打击侵权行为;•完善知识产权纠纷解决机制,加强对知识产权争端的调解和裁决;•积极参与国际知识产权合作,加强国际间的知识产权保护合作。

承诺四:政府采购中国将采取以下措施,确保政府采购的公平、公正和透明:•建立公开、竞争、透明的政府采购制度,加强对政府采购过程的监督和管理;•推进电子化政府采购,提高采购过程的效率和透明度;•参照国际惯例,对国内外企业一视同仁,不歧视任何一方。

承诺五:各项规章制度和法律体系中国将积极参与世界贸易组织的各项规章制度,加强国内体制和法律的改革,确保中国履行入世承诺书的相关条款。

•完善法律法规,确保与国际贸易规则的一致性;•加强监管和执法能力,确保规章制度的有效实施;•提供便利和透明的监督和申诉机制,接受国内外企业的监督和投诉。

以上承诺将由中国政府严格履行,以实现中国入世承诺书的所有相关条款。

加入WTO与我国的税制改革第一,内外两套税制,不符合国民待遇原则。

国民待遇原则要求平等对待进口产品和国产商品,并且包括与贸易有关的外国和本国的投资、服务、商标、版权和知识产权等。

而我国现有税制有违国民待遇原则的现象比较普遍,不利于公平竞争。

比如对进口关税、增值税、企业所得税、房产、土地、车船实行内外两套税制,造成税负不公平。

以企业所得税为例,外资企业税收优惠多,内资企业优惠少且费用扣除限制过严,两者差别过大。

据有关调查统计,目前企业所得税的平均实际税负,内资企业为25%左右,外商投资企业为11%,相差一倍以上,这严重影响了内资企业的竞争能力。

第二,优惠政策多,不符合公平竞争原则的税收政策。

按照WTO补贴与反补贴协议的规定,各成员国对出口贸易不得实行直接或间接的补贴以促进其在国际市场上的竞争力,凡具有专向性的补贴都可能成为可诉补贴。

比如,按照外商投资企业和外国企业所得税实施条例的规定,外商投资的产品出口企业,在依法减免税的期满之后,如果当年出口产品产值达到当年企业产品产值的70%以上的,可以按照税法规定的税率减半征收企业所得税,构成了补贴与反补贴协议中规定的被禁止的补贴。

第三,名义税率过高,不符合关税减让和市场开放原则的税收政策。

关税和非关税措施是国家管制进出口贸易的两种常用方式。

施行高关税是阻止或限制外国商品输入的一项措施,其目的是削弱外国商品的竞争能力,以保护本国商品的竞争优势,垄断国内市场。

据统计,我国目前的平均关税税率为17%,既高于发达国家的%,也高于发展中国家的11%,这不符合关税减让原则。

非关税限制措施是指关税之外旨在限制外国商品进口的各种法律和政策措施,也是保护国内市场的重要手段,但它严重阻碍自由贸易。

我国自1993年开始在减少非关税壁垒方面做了大量工作,但目前仍对部分商品实行进口配额和许可证制度,并以部分商品实行进口特定登记。

因此,继续降低并大量减少关税,乃至最终取消进口配额和许可证制度,将成为中国的入世税收制度改革目标之一。