2010年第三季度支付体系运行总体情况

- 格式:doc

- 大小:39.00 KB

- 文档页数:7

2010年中国宏观经济形势分析2010年,中国面对极为复杂的国内外经济环境和极为严峻的各类自然灾害等挑战,虽然我国宏观经济政策框架基本稳定,但汇率不断升级、通胀压力不期而至、外部需求持续变化、资本流动大幅波动,宏观经济形势未可乐观,就如温总理曾在接受采访时指出:“如果说2009年是进入新世纪以来经济最为困难的一年,那么2010年是中国经济最为复杂的一年”,不过党中央、国务院审时度势,科学决策,团结带领全国各族人民,深入贯彻落实科学发展观,加快转变经济发展方式,加强和改善宏观调控,发挥市场机制作用,有效巩固和扩大了应对国际金融危机冲击成果,使得2010年国民经济运行态势总体良好。

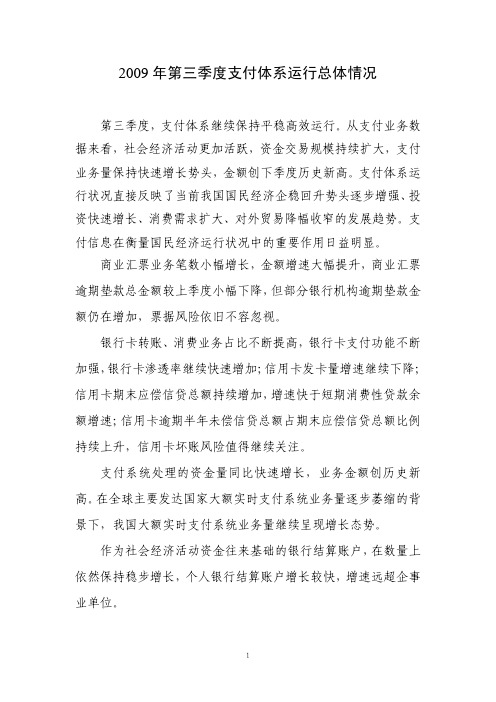

2010年全年国内生产总值397983亿元,按可比价格计算,比2009年增长10.3%,增速比上年加快1.2个百分点。

分季度看,一季度同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。

分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

1.国内生产总值(GDP)GDP是最受关注的宏观经济统计数据,是衡量国民经济发展情况的重要指标。

GDP增速越快表明经济发展越快,增速越慢表明经济发展越慢,GDP负增长表明经济陷入衰退。

根据国家统计局初步测算,2010年前GDP为397983亿元,按可比价格计算,同比增长10.3%,比上年同期增幅加快1.2个百分点。

数据来源:国家统计局2.社会消费品零售总额社会消费品零售总额反映国内消费支出情况,对判断国民经济现状和前景具有重要的指导作用。

社会消费品零售总额提升,表明消费支出增加,经济情况较好;社会消费品零售总额下降,表明经济景气趋缓或不佳。

2010年社会消费品零售总额达154554亿元,同比增长18.4%。

其中,城镇消费品零售额133689亿元,同比增长18.8%;乡村消费品零售额20865亿元,增长16.1%。

2010年中国货币政策大事记来源:央行时间:2011-02-09 08:14:19 浏览量:44 1月12日,中国人民银行决定从2010年1月18日起上调存款类金融机构人民币存款准备金率0.5个百分点,农村信用社等小型金融机构暂不上调。

1月13日,中国人民银行办公厅印发《关于进一步做好大学生“村官”创业富民金融服务工作的通知》(银办发〔2010〕5号),提出积极加强信贷政策指导,有针对性地创新金融产品和服务方式,为大学生“村官”创业富民及时提供有效融资支持,并做好专项监测。

2月1日至2日,召开2010年中国人民银行货币信贷与金融市场工作会议。

2月3日,中国人民银行向全国人大财经委员会汇报2009年货币政策执行情况。

2月11日,发布《2009年第四季度中国货币政策执行报告》。

2月12日,中国人民银行决定从2010年2月25日起上调存款类金融机构人民币存款准备金率0.5个百分点,农村信用社等小型金融机构暂不上调。

3月4日,中国人民银行召开信贷形势座谈会。

按照宏观调控的总体部署和要求,引导金融机构贷款合理均衡增长,同时着力优化信贷结构,增强风险防范意识。

3月8日,中国人民银行发布《人民币跨境收付信息管理系统管理暂行办法》(银发[2010]79号),加强人民币跨境收付信息管理系统的管理,保障人民币跨境收付信息管理系统安全、稳定、有效运行,规范银行业金融机构的操作和使用。

3月19日,中国人民银行会同中共中央宣传部等八个部委出台《关于金融支持文化产业振兴和发展繁荣的指导意见》(银发〔2010〕94号),督促金融机构认真落实金融支持文化产业发展振兴的政策措施,进一步改进和提升对我国文化产业的金融服务,促进文化产业的振兴和发展繁荣。

3月24日,中国人民银行与白俄罗斯国家银行签署《中白双边本币结算协议》。

该协议是我国与非接壤国家签订的第一个一般贸易本币结算协议,也是人民币跨境贸易结算试点实施后的区域金融合作的新进展,有利于进一步推动中白两国经济合作,便利双边贸易投资。

2009年第三季度支付体系运行总体情况第三季度,支付体系继续保持平稳高效运行。

从支付业务数据来看,社会经济活动更加活跃,资金交易规模持续扩大,支付业务量保持快速增长势头,金额创下季度历史新高。

支付体系运行状况直接反映了当前我国国民经济企稳回升势头逐步增强、投资快速增长、消费需求扩大、对外贸易降幅收窄的发展趋势。

支付信息在衡量国民经济运行状况中的重要作用日益明显。

商业汇票业务笔数小幅增长,金额增速大幅提升,商业汇票逾期垫款总金额较上季度小幅下降,但部分银行机构逾期垫款金额仍在增加,票据风险依旧不容忽视。

银行卡转账、消费业务占比不断提高,银行卡支付功能不断加强,银行卡渗透率继续快速增加;信用卡发卡量增速继续下降;信用卡期末应偿信贷总额持续增加,增速快于短期消费性贷款余额增速;信用卡逾期半年未偿信贷总额占期末应偿信贷总额比例持续上升,信用卡坏账风险值得继续关注。

支付系统处理的资金量同比快速增长,业务金额创历史新高。

在全球主要发达国家大额实时支付系统业务量逐步萎缩的背景下,我国大额实时支付系统业务量继续呈现增长态势。

作为社会经济活动资金往来基础的银行结算账户,在数量上依然保持稳步增长,个人银行结算账户增长较快,增速远超企事业单位。

一、(一 非现金支付工具非现金支付工具业务金额加速增长。

第三季度,全国使用非现金支付工具办理支付业务541 151.95万笔,金额1 884 990.58亿元,同比分别增长13.1%和19.9%,与第二季度相比,笔数增速回落4.7个百分点,金额增速加快13.3个百分点,经济活跃程度不断提升。

)票据第三季度,全国共发生票据业务22 794.87万笔,金额702 091.31亿元,同比笔数增长2.4%、金额增长12.8%,日均253.28万笔1、7801.01亿元。

经济欠发达地区票据业务量持续上升,经济较发达地区票据金额有所增加,企业经营状况持续好转。

西藏、青海、宁夏、新疆、贵州、内蒙古等欠发达地区票据业务量增长较为迅速,六省(自治区)票据业务合计笔数和金额同比分别增长 4.2%和10.5%。

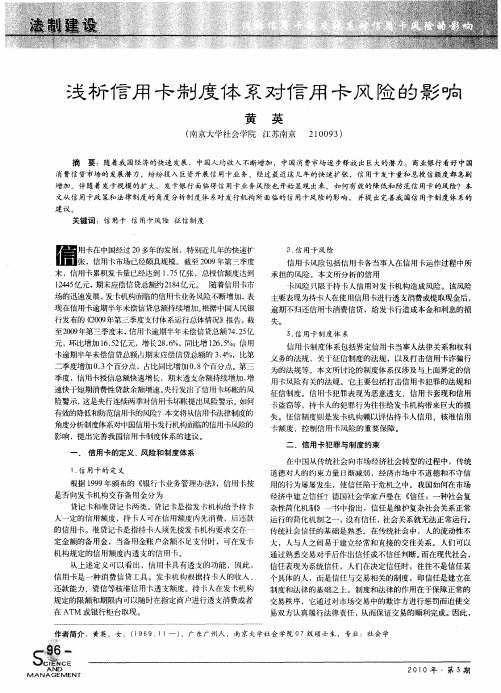

2020年第三季度支付体系运行总体情況文中国人民银行支付结算司2020年第三季度支付业务统计数据显示,银行 账户数量小幅增长,非现金支付业务量增速小幅上 升,支付系统业务量保持增长,全国支付体系运行 总体平稳。

一、银行账户1银行账户数量小幅增长。

截至三季度末,全国共开立银行账户121.65亿户,环比增长2.52%,增速 较上季度末下降0.54个百分点。

单位银行账户数量保持増长。

截至三季度末,全国共开立单位银行账户7352.47万户,环比增长 2.39%,增速较上季度末下降0.38个百分点。

其中,基本存款账户5293.82万户,一般存款账户丨643.26万 户,专用存款账户397.40万户,临时存款账户17.99万 户,分别占单位银行账户总量的72.00%、22.35°/。

、5.40% 和0.24%。

本季度,全国基本存款账户增加 132.26万户,一般存款账户增加32.29万户,专用存 款账户增加7.20万户,临时存款账户减少0.07万户。

个人锒行账户数量小幅增长。

截至三季度末,全国共开立个人银行账户120.92亿户,较上季度末 增加2.97亿户,环比增长2.52%,增速较上季度末下 降0.54个百分点。

人均拥有银行账户数2达8.64户。

二、非现金支付业务三季度,全国银行共办理非现金支付业务3 1000.57亿笔,金额1043.22万亿元,同比分别增长 11.47%和12.66%。

(一)银行卡锒行卡发卡量稳步回升。

截至三季度末,全国银行卡在用发卡数量87.98亿张,环比增长1.62%, 增速较上季度末上升0.11个百分点。

其中,借记卡 在用发卡数量80.33亿张,环比增长1.66%;信用卡 和借贷合一卡在用发卡数量共计7.66亿张,环比增 长1.29%。

全国人均持有银行卡6.28张,其中,人均 持有信用卡和借贷合一~^0.55张。

银行卡联网机具数量小幅增加。

截至三季度末,银行卡跨行支付系统联网特约商户2553.21万*自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

40 《 质量与认证》2021·04运用金融科技产品认证 提升微信支付安全性文/李俊斌 王旭 蒋增增金融科技产品认证是为贯彻国务院《关于加强质量认证体系建设促进全面质量管理的意见》(国发〔2018〕3号)精神,更好地满足金融行业发展与监管需要,在支付技术产品认证之上扩展而来。

借助金融科技产品认证,可持续强化金融科技安全与质量管理,防范因技术产品质量缺陷引发的风险向金融领域传导。

微信支付积极响应国家及金融行业要求,在移动金融技术服务认证基础上,按照《移动金融客户端软件安全管理规范》(JR/T 0092-2019)金融行业标准要求,持续加强客户端软件安全建设。

经北京国家金融科技认证中心严格审核,微信支付客户端软件获得金融科技产品认证证书。

微信支付移动金融客户端安全实践一是提升客户端软件安全水平。

随着移动互联网的广泛应用、移动支付的普及,用户通过智能移动终端客户端软件进行金融交易愈加频繁,移动金融客户端应用的重要性和价值凸显。

据《2020年第三季度支付体系运行总体情况》统计数据显示,移动支付业务持续快速增长,三季度非银行支付机构处理网络支付业务2345亿笔,金额78.96亿元,同比增长均超20%。

移动金融给用户生活带来极大便利的同时,也面临巨大的安全挑战。

近几年,针对移动金融APP 的攻击持续不断,逆向破解、病毒植入、仿冒钓鱼、信息截取等攻击手段给移动金融客户端安全造成了极大威胁。

在移动金融APP 的诸多攻击手段中,加密破解和支付篡改尤为典型。

加密破解典型场景中,通常是由于客户端软件代码被逆向,加密算法代码逻辑暴露,同时,由于加密算法没有按照行业标准进行安全防护,导致整个加密体系被“绕过”,直接影响用户身份鉴别、支付数据安全。

支付篡改场景中,通常是由于客户端软件没有进行代码保护,没有对程序运行环境进行监测,导致攻击者更改核心支付逻辑,从而实现恶意支付。

面对当前严峻的移动金融安全形势,2019年9月,中国人民银行印发《关于发布金融行业标准加强金融科技是一把“双刃剑”,在为金融业务带来高效率的同时,也引入了新的风险与挑战。

支行第三季度工作总结6篇篇1时光荏苒,第三季度已经悄然结束。

回首过去的三个月,XX支行在总行的正确领导下,全体员工团结一心,共同努力,取得了不俗的成绩。

现将第三季度的工作总结如下:一、业务发展方面在第三季度,XX支行始终坚持“以客户为中心”的经营理念,不断创新服务模式,提升服务质量。

通过加强市场营销力度,拓展了客户群体,提高了市场份额。

在产品方面,支行积极推广总行的新产品,同时结合客户需求,推出了多项定制化服务,获得了客户的好评。

在收入方面,支行实现了稳步增长,各项业务指标均完成了总行下达的任务。

二、风险管控方面在风险管控方面,XX支行始终坚持“稳健经营、风险可控”的原则,加强了风险管理体系的建设。

通过完善风险管理制度,明确各级人员的风险管控职责。

同时,支行还加强了风险预警和应急处置能力,确保了各项业务的稳健运行。

在第三季度,支行未发生任何重大风险事件,保持了良好的风险状况。

三、服务提升方面为了提升服务质量,XX支行在服务方面进行了全面升级。

通过加强员工的服务意识培训,提高了全体员工的服务水平。

同时,支行还优化了服务流程,简化了客户办理业务的步骤,提高了服务效率。

在第三季度,支行的客户满意度得到了显著提升,获得了众多客户的好评。

四、团队建设方面在团队建设方面,XX支行注重员工的培养和发展。

通过定期组织培训和学习活动,提高了员工的业务能力和综合素质。

同时,支行还建立了完善的激励机制,激发了员工的工作积极性和创造力。

在第三季度,支行的团队凝聚力和战斗力得到了进一步提升,为未来的发展奠定了坚实的基础。

五、存在的问题和不足虽然XX支行在第三季度取得了不俗的成绩,但仍然存在一些问题和不足。

一方面,支行的市场营销力度还需进一步加强,特别是在产品创新和客户服务方面仍需不断提升。

另一方面,支行的风险管控体系还需进一步完善,特别是在应对突发事件和复杂情况方面仍需加强培训和演练。

此外,支行的团队建设和员工培养还需持续推进,特别是在提高员工的业务能力和综合素质方面仍需加大力度。

2010年前三季度财政运行情况汇报各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢今年以来,面对严峻的国内外经济形势,全市财政部门认真贯彻落实市委、市政府关于全市经济和社会发展的工作部署,努力克服金融危机和政策调整等诸多不利因素,高度重视财政工作,狠抓组织财政收入不放松,千方百计保增长,紧紧围绕全年收入任务,采取积极有效措施,尽可能为“三保”和“两个率先、一个努力”建设提供最大财力保障,尽全力保证全市各项社会事业平稳发展。

一、1-9月份财政收入完成情况1-9月份全市财政总收入完成亿元,为年初预算的%,同比减收23502万元,下降%。

分级完成情况:市本级完成178541万元,下降%;分宜县完成74020万元,增长%;渝水区完成66221万元,下降%;仙女湖区完成9804万元,下降%;经济开发区完成43528万元,下降%;仰天岗区完成8141万元,增长%。

分部门完成情况:国税部门完成150555万元,下降%;地税部门完成125290万元,增长%;财政部门完成104410万元,增长%。

分税种完成情况:增值税完成129540万元,同比减收58632万元,下降%;营业税完成54549万元,同比增收11428万元,增长%;个人所得税完成12723万元,同比增收2195万元,增长%;企业所得税完成38348万元,同比减收23848万元,下降%;城建税完成10761万元,同比减收1670万元,下降%;耕地占用税完成12814万元,同比增收4310万元,增长%;契税完成17360万元,同比增收5080万元,增长%;专项收入完成6777万元,同比减收2394万元,下降%;罚没收入完成7240万元,同比增收2004万元,增长%;行政性收费收入完成12417万元,同比增收1036万元,增长%;国有资源有偿使用收入完成6210万元,同比增收1801万元,增长%;其他收入完成41592万元,同比增收30254万元,增长倍。

2023年辅导员招聘之高校辅导员招聘通关题库(附答案)单选题(共30题)1、大学生常见的心理问题有( )A.养家糊口问题B.生儿育女问题C.孝敬父母问题D.生活适应问题【答案】 D2、8月17日上午,国家发改委召开8月份例行新闻发布会。

截至目前,全国已建成集中安置区约3.5万个,建成安置住房266万多套。

“十三五”( )任务和配套设施扫尾工程已全部完成,建档立卡贫困搬迁群众基本实现全部入住。

有关产业发展、就业帮扶、社区治理和不动产登记等专项政策陆续出台实施,异地扶贫搬迁后续扶持政策体系逐步形成。

A.新村扶贫搬迁住房建设B.农村危房搬迁住房建设C.易地扶贫搬迁住房建设D.脱贫搬迁住房建设【答案】 C3、被誉为“爱因斯坦以后最伟大的物理学家”的英国科学家斯蒂文·霍金说,随着电脑技术的不断发展,最终电脑将要像人的大脑一样发达,甚至能够自行设计出新的“智能”电脑。

这表明( )。

A.意识是人脑对客观事物的反映B.意识是人脑的机能C.电脑与人脑的功能趋于一致D.电脑能够模拟人脑【答案】 D4、提问者要求列举砖头的各种用途,可能的答案是:作建筑材料,当打人的武器,代替尺子划线等.这种寻找问题答案的思维方式是( )A.直觉思维B.聚合思维C.抽象思维D.发散思维【答案】 D5、当班级规模过大时,成员之间的情感联系就弱,不易建立群体规范,因此,最适宜的班集体人数为( )A.5-10人B.10-20人C.30-40人D.50-60人【答案】 C6、2018年2月2日15时51分我国成功发射首颗观测与地震活动相关电磁信息的电磁监测试验卫星( )。

A.张衡一号B.风云一号C.北京一号D.东方红一号【答案】 A7、思想政治教育过程的中心环节是( )。

A.确定目标,制定计划B.实施影响,促成转化C.实施过程,信息反馈D.参与程度,总结经验【答案】 B8、12月9日,中央纪委国家监委在京举办纪念2019年国际反腐败日招待会。

2011年第三季度支付体系运行总体情况2011年第三季度支付业务统计数据显示,支付体系继续保持平稳高效运行,支付业务量维持增长趋势,社会资金交易规模持续扩大,资金交易活跃程度明显提高,有力支持了国民经济的平稳较快增长。

一、非现金支付工具业务量稳步增长,增速持续放缓2011年第三季度,国民经济运行总体良好,实现国内生产总值(GDP)11.62万亿元,同比增长9.1%,比上年同期减缓0.5个百分点。

随着中国经济的持续稳定增长,不同经济主体之间联系日益密切,全社会资金交易规模持续扩大,资金交易活跃程度明显提高,非现金支付业务量持续增长。

第三季度,全国共办理非现金支付业务85.92亿笔,金额282.82万亿元,同比分别增长19.9%和21.6%,支付业务量呈现持续上升态势,但增速有所回落,笔数和金额增速同比分别回落12.5个百分点和1.8个百分点。

(一)票据业务票据业务笔数同比小幅下降票据业务笔数同比小幅下降,,金额同比有所增长金额同比有所增长。

第三季度,全国共发生票据业务2.15亿笔,金额74.87万亿元,笔数同比下降6.6%,金额同比增长4.4%。

支票业务延续第二季度发展态势支票业务延续第二季度发展态势,,笔数同比下降笔数同比下降,,金额同比。

第三季度,全国共发生支票增长,,单笔金额同比增速持续加快增长单笔金额同比增速持续加快。

业务2.08亿笔,金额67.92万亿元,笔数同比下降7.0%,增速较上年同期下降7.8个百分点,金额同比增长3.7%,增速较上年同期上升2.1个百分点。

平均每笔支票业务金额为32.61万元,同比增长11.5%,增速较上年同期加快10.7个百分点。

商业汇票业务量大幅增长商业汇票业务量大幅增长。

第三季度,实际结算商业汇票业务328.87万笔,金额3.66万亿元,同比分别增长35.7%和26.4%,增速较上年同期分别加快22.0个百分点和25.2个百分点。

电子。

截商业汇票系统运行平稳,出票、承兑、贴现业务量稳步攀升。

2010年第三季度支付体系运行总体情况2010-11-30 中宏数据库2010年第三季度支付业务统计数据显示,支付体系继续平稳高效运行,支付业务量持续快速增长;企业经济往来继续深化,社会资金交易更加活跃,资金交易规模和交易频繁程度明显提高,对加速社会资金流通,提高资金使用效率,促进国民经济回升向好起到了积极作用。

未来一段时间内,支付业务量有望继续保持稳步增长,经济向好势头将进一步得到巩固,继续朝着宏观调控的预期方向发展。

一、非现金支付工具业务量快速增长,社会资金交易愈加活跃第三季度,全国共办理非现金支付业务71.65亿笔,金额232.64万亿元,同比分别增长32.4%和23.4%;笔数和金额同比增速分别加快19.3个百分点和3.5个百分点,非现金支付业务量呈现较快增长态势。

(一)票据业务票据业务量稳步上升,企事业单位经济往来日益频繁。

第三季度,全国共发生票据业务2.30亿笔,金额71.69万亿元,同比分别增长1.0%和2.1%,日均业务250.20万笔1、金额7792.32亿元。

支票业务量平稳增长,支票单笔金额略有上升。

第三季度,支票业务2.24亿笔,金额65.51万亿元,同比分别增长0.8%和1.6%,同比增速分别回落1.5个百分点和9.6个百分点。

平均每笔支票业务金额为29.24万元,同比增长0.8%,增速较上年同期回落7.9个百分点。

商业汇票业务保持增长态势,笔数增速加快,金额增速持续回落。

第三季度,实际结算商业汇票业务242.30万笔,金额2.89万亿元,同比分别增长13.7%和1.2%。

业务笔数增速加快5.1个百分点,金额增速回落61.5个百分点。

商业汇票平均每笔金额为119.38万元,同比下降10.9%。

电子商业汇票系统平稳运行,业务量环比攀升。

截至第三季度末,全国范围内接入电子商业汇票系统的机构共有316家。

第三季度,完成出票25675笔,金额753.16亿元2;承兑26959笔,金额790.54亿元。

受惠于国家区域协调发展战略,中西部地区票据业务持续快速增长。

第三季度,中部地区票据业务量同比增速依然较快,笔数、金额同比分别增长11.0%和17.8%;西部地区企事业单位经济活动程度不断提高,票据业务量稳步增长,票据业务笔数、金额同比分别增长5.7%和16.3%;东部地区3票据业务略有下降,但依然占据全国主体地位。

第三季度,东部地区票据业务笔数、金额同比分别下降4.4%和2.9%,占全国票据业务笔数和金额的比例分别为50.6%和71.7%。

商业汇票逾期垫款金额环比和同比均有所下降,票据风险防范成效逐渐显现。

截至第三季度末,全国银行业金融机构商业汇票逾期垫款金额为98.23亿元,环比下降6.8%,同比下降12.1%。

分地区看,第三季度末商业汇票逾期垫款金额排名居前四位的浙江(17.44亿元)、山东(13.88亿元)、广东4(13.04亿元)、江苏(7.90亿元)四省合计占比达53.2%;分行别来看,股份制商业银行逾期垫款金额38.26亿元,占比39.0%;国有商业银行逾期垫款金额26.93亿元,占比27.4%;其他金融机构5逾期垫款金额33.04亿元,占比33.6%。

农村信用社等涉农金融机构6票据逾期垫款金额环比出现下降趋势,但潜在票据风险应继续加以关注。

第三季度末,农村信用社等涉农金融机构逾期垫款金额环比下降4.0%,农村信用社等涉农金额机构强化票据业务管理和风险控制工作初见成效,但风险管理意识仍需进一步强化。

(二)银行卡业务银行卡发卡量继续稳定增长,同比增速持续回落。

银行卡受理环境明显改善,每台ATM对应的银行卡数量稳定在万张以下。

社会公众持卡用卡意识不断增强,银行卡消费金额和笔数均大幅增长,银行卡渗透率持续增加至35.0%,银行卡消费在拉动内需方面的作用日趋明显。

截至第三季度末,全国累计发行银行卡23.80亿张,同比增长14.6%,增速较上年同期回落5.5个百分点。

借记卡累计发卡量与信用卡累计发卡量之间的比例约为9.75:1,低于第二季度末比例,信用卡累计发卡量占比小幅增长。

截至第三季度末,全国银行卡人均拥有量1.78张,其中北京、上海等地信用卡人均拥有量较大,分别为1.12张、1.05张,远高于0.17张的全国人均信用卡拥有量。

随着银行卡受理环境的不断改善,银行卡作为我国居民使用的最广泛的非现金支付工具,其发卡量还将保持增长趋势,但增长速度总体将延续下降趋势。

截至第三季度末,银行卡跨行支付系统联网商户200.0万户,联网POS机具308.50万台,ATM24.78万台,较第二季度末分别增加18.9万户、26.1万台和1.73万台。

截至第三季度末,我国每台ATM对应的银行卡数量为9604张,同比减少7.7%。

银行卡受理市场建设日趋完善。

第三季度,发生银行卡业务66.58亿笔,同比增长34.1%,增速较上年同期加快20.3个百分点;业务金额63.29万亿元,同比增长47.6%,增速较上年同期加快15.4个百分点。

第三季度日均发生银行卡业务0.72亿笔,金额0.69万亿元7,较第二季度分别增长3.2%和8.1%。

社会公众持卡用卡意识不断增强,银行卡业务量持续大幅增长。

第三季度,银行卡消费业务12.59亿笔,金额2.60万亿元,同比分别增长38.1%和35.7%。

第三季度,银行卡渗透率达到35.0%,比上年同期提高0.3个百分点。

全国银行卡卡均消费金额和笔均消费金额分别为1091元和2062元,卡均消费金额同比增长18.4%,笔均消费金额同比下降1.8%。

银行卡刷卡消费逐渐受到社会公众的认可,在提升即期消费意愿、促进社会消费品零售市场发展、拉动内需中发挥着越来越重要的作用。

信用卡授信总额和信用卡期末应偿信贷总额均大幅增长;信用卡逾期半年未偿信贷总额呈现增长趋势,信用卡坏账风险仍值得关注。

截至第三季度末,信用卡授信总额1.86万亿元,较第二季度增加2167.16亿元,增长13.2%;期末应偿信贷总额3716.78亿元,较第二季度增加839.18亿元,增长29.2%。

信用卡逾期半年未偿信贷总额79.21亿元,较第二季度增加6.19亿元,增长8.5%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的2.1%,较第二季度回落0.4个百分点。

第三季度,国有商业银行信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.3%,较第二季度回落0.5个百分点;股份制商业银行信用卡逾期半年未偿信贷总额占期末应偿信贷总额的3.2%,较第二季度回落0.2个百分点。

(三)汇兑等其他业务汇兑、委托收款等结算方式业务笔数、金额快速增长。

第三季度,汇兑、委托收款等结算方式业务2.76亿笔,金额97.66万亿元,同比分别增长25.8%和29.5%,较上年同期增速分别加快15.1个百分点和9.1个百分点。

其中,汇兑业务2.69亿笔,金额94.52万亿元,同比分别增长26.7%和30.2%,同比增速分别加快14.7个百分点和10.5个百分点。

二、支付系统处理的业务量持续快速增长,社会资金往来规模不断扩大,经济向好势头进一步巩固第三季度,支付系统业务量同比持续快速增长,业务金额创历史新高。

大额实时支付系统日均处理业务量稳定在100万笔、4万亿元以上8;小额批量支付系统业务量持续大幅增长,为社会公众支付提供了极大便利;同城票据清算系统业务量继续小幅增长;境内外币支付系统业务量保持快速增长,系统使用效率逐步提升;银行业金融机构行内支付系统业务量持续快速增长;国有商业银行、外资银行行内支付系统业务量增长迅速,支付服务市场竞争力保持在较高水平;银行卡跨行支付系统业务量继续快速增长。

第三季度,支付系统9共处理支付业务32.83亿笔,金额451.65万亿元,同比分别增长41.8%和35.1%,较上年同期增速分别加快19.1个百分点和10.5个百分点。

从支付系统资金往来情况看,省(市、自治区)辖内资金流动量占比较第二季度略有上升。

第三季度,全国共17个省(市、自治区)的辖内资金流动量占本省(市、自治区)资金流动总量的比例超过50%。

第三季度,处理资金总量最大的三个地区仍为北京、上海、广东,这三个地区的资金流动总量分别占全国资金流动总量的32.0%、13.0%和11.2%。

三地资金流动总量占全国总量的56.2%,占比较第二季度回落2.0个百分点。

大额实时支付系统业务量同比继续快速增长,日均处理业务量保持在100万笔、4万亿元以上。

第三季度,大额实时支付系统处理业务0.73亿笔,金额305.74万亿元,同比分别增长9.8%和36.4%,业务金额是第三季度全国GDP(9.58万亿元)总量的31.91倍,较第二季度略有上升;日均处理业务110.98万笔,金额4.63万亿元,环比笔数减少0.56万笔,金额增加5019.22亿元。

小额批量支付系统业务量继续大幅增长,为社会公众支付提供极大便利。

第三季度,小额批量支付系统共处理业务1.07亿笔,金额3.96万亿元,同比分别增长70.9%和44.0%,占支付系统业务笔数和金额的3.3%和0.9%;日均处理业务119.07万笔,金额439.79亿元10。

同城票据清算系统业务量继续小幅增长。

第三季度,同城票据清算系统共处理业务1.13亿笔,金额17.44万亿元,同比分别增长1.1%和0.2%,占支付系统业务笔数和金额的3.5%和3.9%;日均处理业务171.64万笔,金额2642.49亿元11。

境内外币支付系统业务量快速增长。

第三季度,外币支付系统共运行66个工作日,处理支付业务15.51万笔,金额2706.01亿元(399.57亿美元),同比分别增长84.6%和198.7%;日均处理支付业务2350笔,金额41.00亿元(6.05亿美元)。

银行业金融机构行内支付系统业务量持续快速增长。

第三季度,银行业金融机构行内支付系统共处理业务15.45亿笔,金额121.43万亿元,同比分别增长71.2%和38.5%,分别占支付系统业务笔数和金额的47.0%和26.9%;日均处理业务1679.22万笔,金额1.32万亿元12。

国有商业银行、外资银行行内支付系统业务量增长迅速,支付服务市场竞争力保持在较高水平。

国有商业银行行内支付系统共处理业务10.87亿笔,金额71.27万亿元,同比分别增长106.8%和51.0%;外资银行行内支付系统处理业务6.49万笔,金额1.04万亿元,同比分别增长70.8%和102.7%。

银行卡跨行支付系统业务量继续快速增长。

第三季度,银行卡跨行支付系统共处理业务14.45亿笔,金额2.81万亿元,同比分别增长23.3%和34.7%,增速较第二季度分别回落0.1个百分点和8.3个百分点,日均处理业务笔数1570.29万笔,金额305.76亿元13。