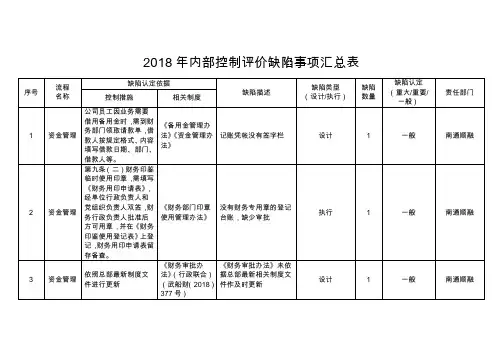

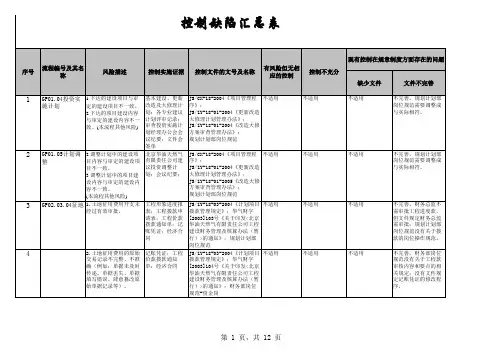

审计工作底稿之内部控制缺陷汇总表

- 格式:doc

- 大小:59.00 KB

- 文档页数:5

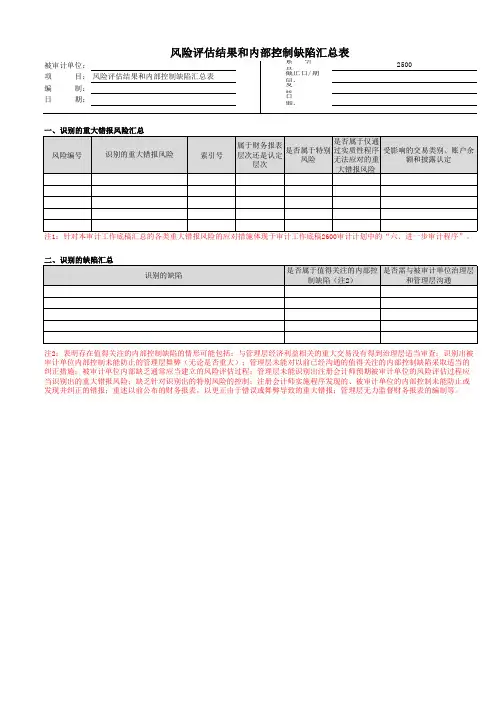

风险评估结果和内部控制缺陷汇总表

注2:表明存在值得关注的内部控制缺陷的情形可能包括:与管理层经济利益相关的重大交易没有得到治理层适当审查;识别出被审计单位内部控制未能防止的管理层舞弊(无论是否重大);管理层未能对以前已经沟通的值得关注的内部控制缺陷采取适当的纠正措施;被审计单位内部缺乏通常应当建立的风险评估过程;管理层未能识别出注册会计师预期被审计单位的风险评估过程应当识别出的重大错报风险;缺乏针对识别出的特别风险的控制;注册会计师实施程序发现的、被审计单位的内部控制未能防止或发现并纠正的错报;重述以前公布的财务报表,以更正由于错误或舞弊导致的重大错报;管理层无力监督财务报表的编制等。

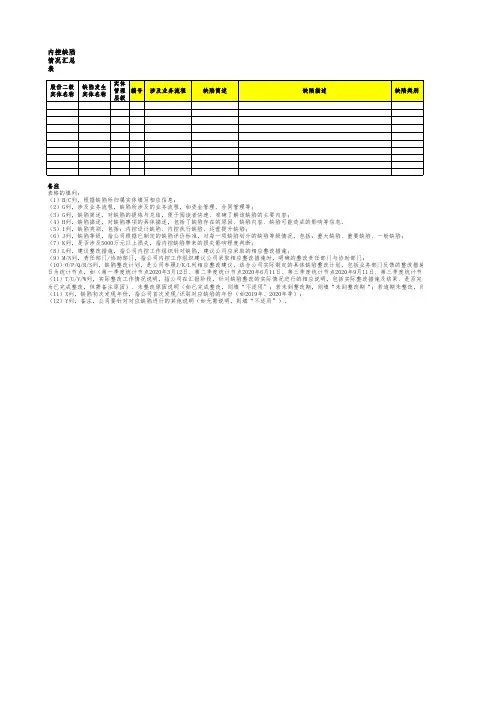

内控缺陷情况汇总表备注表格的填列:(1)B/C列,根据缺陷所归属实体填写相应信息;(2)G列,涉及业务流程,缺陷所涉及的业务流程,如资金管理、合同管理等;(3)G列,缺陷简述,对缺陷的提炼与总结,便于阅读者快速、准确了解该缺陷的主要内容;(4)H列,缺陷描述,对缺陷事项的具体描述,包括了缺陷存在的原因、缺陷内容、缺陷可能造成的影响等信息。

(5)I列,缺陷类别,包括:内控设计缺陷、内控执行缺陷、运营提升缺陷;(6)J列,缺陷等级,指公司根据已制定的缺陷评价标准,对每一项缺陷划分的缺陷等级情况,包括:重大缺陷、重要缺陷、一般缺陷;(7)K列,是否涉及5000万元以上损失,指内控缺陷带来的损失影响程度判断;(8)L列,建议整改措施,指公司内控工作组织针对缺陷,建议公司应采取的相应整改措施;(9)M/N列,责任部门/协助部门,指公司内控工作组织建议公司采取相应整改措施时,明确的整改责任部门与协助部门;(10)O/P/Q/R/S列,缺陷整改计划,是公司参照J/K/L列相应整改建议,结合公司实际制定的具体缺陷整改计划,包括业务部门反馈的整改措施或整改计划,整改牵头部门日为统计节点,如(第一季度统计节点2020年3月12日、第二季度统计节点2020年6月11日、第三季度统计节点2020年9月11日、第三季度统计节点2020年12月12日);(11)T/U/V/W列,实际整改工作情况说明,指公司在汇报阶段,针对缺陷整改的实际情况进行的相应说明,包括实际整改措施及结果、是否完成整改(包括:已完成整改、为已完成整改,但需备注原因)、未整改原因说明(如已完成整改,则填“不适用”;若未到整改期,则填“未到整改期“;若逾期未整改,则填写具体原因)、实际整改(11)X列,缺陷初次发现年份,指公司首次发现/识别对应缺陷的年份(如2019年、2020年等);(12)Y列,备注,公司要针对对应缺陷进行的其他说明(如无需说明,则填“不适用”)。

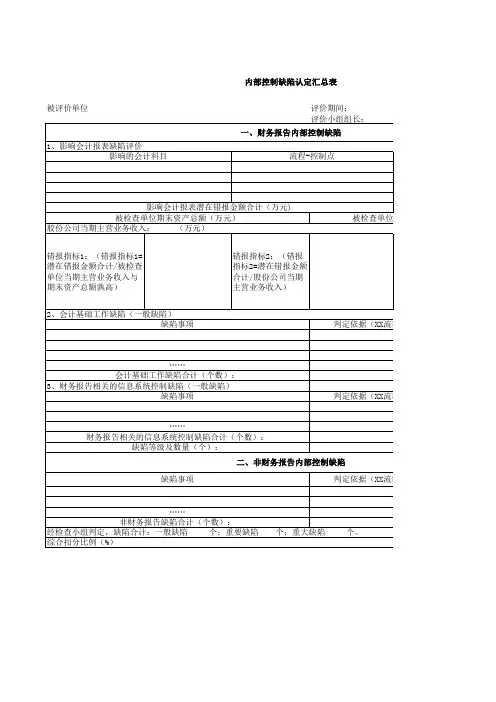

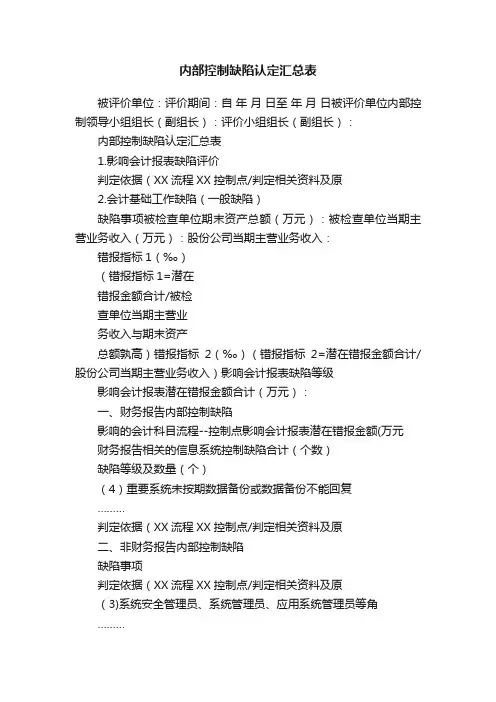

内部控制缺陷认定汇总表被评价单位:评价期间:自年月日至年月日被评价单位内部控制领导小组组长(副组长):评价小组组长(副组长):内部控制缺陷认定汇总表1.影响会计报表缺陷评价判定依据(XX流程XX控制点/判定相关资料及原2.会计基础工作缺陷(一般缺陷)缺陷事项被检查单位期末资产总额(万元):被检查单位当期主营业务收入(万元):股份公司当期主营业务收入:错报指标1(‰)(错报指标1=潜在错报金额合计/被检查单位当期主营业务收入与期末资产总额孰高)错报指标2(‰)(错报指标2=潜在错报金额合计/股份公司当期主营业务收入)影响会计报表缺陷等级影响会计报表潜在错报金额合计(万元):一、财务报告内部控制缺陷影响的会计科目流程--控制点影响会计报表潜在错报金额(万元财务报告相关的信息系统控制缺陷合计(个数)缺陷等级及数量(个)(4)重要系统未按期数据备份或数据备份不能回复………判定依据(XX流程XX控制点/判定相关资料及原二、非财务报告内部控制缺陷缺陷事项判定依据(XX流程XX控制点/判定相关资料及原(3)系统安全管理员、系统管理员、应用系统管理员等角………1.通过投资收益分析,表明投资失败,发展战略与企业内外部环境实际不符缺陷事项(1)信息化管理机构不健全,职责不到位(2)ERP系统关键业务权限过大或未能实现不相容岗位分(1)会计人员缺乏必要的任职资格和胜任能力。

(2)会计凭证未按规定装订、保管和归档,或会计凭证丢失(3)会计工作交接不完整、使会计凭证、会计账簿、会计报表和其他会计资料丢失,或现金、有价证券、票据、印章和其他实物等丢失。

(4)未建立或未执行内部会计管理制度,如内部会计管理体系、岗位的职责和标准等。

会计基础工作缺陷合计(个数)3.财务报告相关的信息系统控制缺陷(一般缺陷)2.内部职能机构职责界定不清,交叉现象较多,个别职责缺位,或内部制衡不足3.对子公司的重大投融资、重大担保、大额资金使用等重要事项失控。

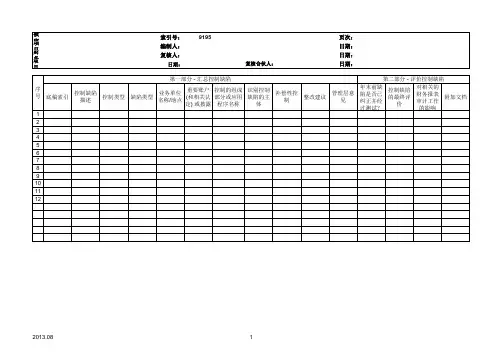

被审计单位:索引号:9195页次:项目:内部控制缺陷评价汇总表编制人:日期:财务报表截止日/期间:复核人:日期:复核合伙人:项目合伙人:日期:日期:内部控制缺陷评价汇总表使用说明当执行内部控制审计时,本《控制缺陷评价汇总表(The Summary of Control Deficiencies ,SOCD)》是必须使用的表格。

控制缺陷评价汇总表采用EXCEL工作簿的形式,为控制缺陷评价汇总提供了方便。

审计人员应当将被审计单位、管理层、内部审计部门或其他各方识别出的所有控制缺陷进行汇总,包括可能影响到那些审计人员确定对项目有重大影响的报表账户、披露和认定的所有控制缺陷。

审计人员不需要将由其他方识别出但对已识别的重要账户、披露和认定没有影响的缺陷进行汇总。

(例如,被管理层或内部审计部门识别出的,仅仅与经营问题、非重大的财务报表项目,或审计人员审计范围外的不重要的组成部分相关的控制缺陷。

)另外,假如有大量的被管理层识别出的缺陷,该等缺陷无论单独还是汇总起来,都很明显不是重要缺陷,并且不值得引起审计委员会的关注,则审计人员应考虑将相同的缺陷在内部控制缺陷评价汇总表中进行分类汇总列示,而不是将每一个缺陷单列。

只有在年末未被纠正和测试的控制缺陷才要求在第二部分(控制缺陷评价)中进行评价。

第一部分的编制说明第二部分评价控制缺陷审计人员需要在内部控制缺陷评价汇总表第二部分中评价所有在年末存在的控制缺陷。

只有在年末前没有被修正和测试的控制缺陷才需要包括在第二部分中进行评价。

审计人员使用控制缺陷评价图例(列在控制缺陷评价汇总表工具中的一个单独工作表中)以帮助审计人员记录对于单个控制缺陷的严重性的评价结论。

在内部控制缺陷评价汇总表第二部分中,应该简要汇总审计人员已经识别并作了评价的控制缺陷。

对单个控制缺陷和审计人员对该缺陷的评价结论的更详细的记录应该保留在该缺陷被发现的相关工作底稿中。

在任何情况下,审计人员对于已识别的控制缺陷最终的结论都要进行适当的记录。

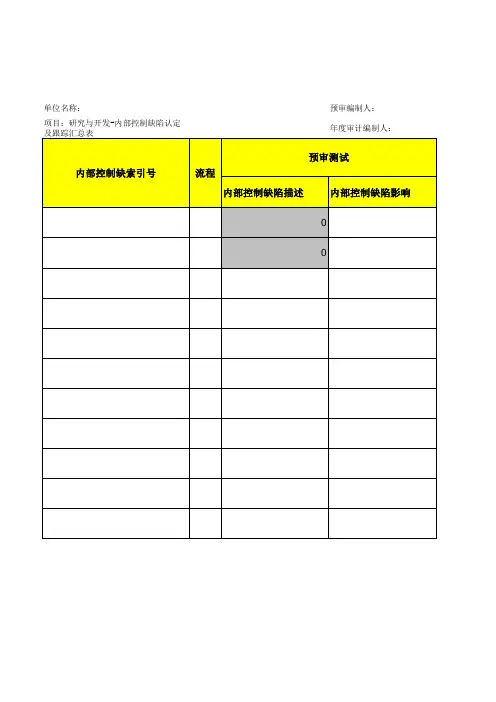

预审编制人:预审日期:预审截止日:预审复核人:复核日期:索引号: 项目:组织架构-内部控制缺陷认定及跟踪汇总表

年度审计编制人:

年审日期:

年审截止日:

年度审计复核人:

复核日期:页次:

内部控制缺陷描述

内部控制缺陷影响

财务报告相关

非财务报告

内部控制缺陷描述

内部控制缺陷影响

重大负面影响

无法确定影响程

度

0设计00

0运行

整改情况

内部控制缺陷影响程度(重大/重要/一般)

建议

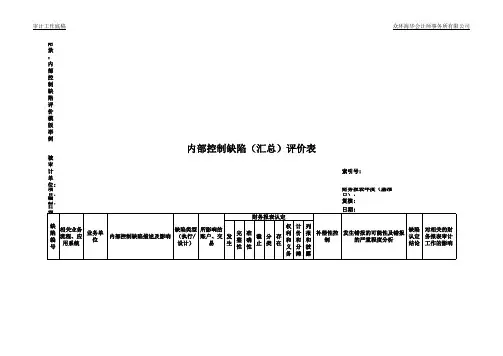

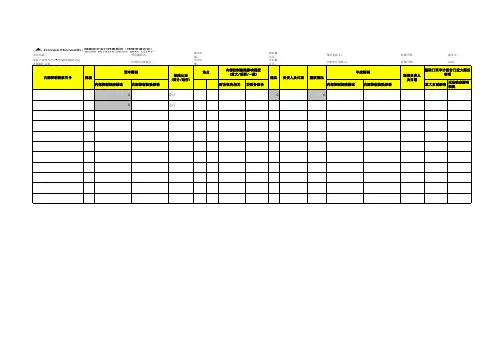

单位名称:

内部控制缺索引号

流程

地点

缺陷认定(设计/运行)

基准日至审计报告日重大期后事项

年度测试

预审测试

跟进负责人及日期

负责人及日期。

签名

编制人

二级复核索引号F240-1

三级复核页次 1

工作指引:

1. 本表记录在审计过程中发现的被审计单位财务报告内部控制存在的所有缺陷;

2.“业务单位”列填列该项控制缺陷存在于被审计单位的哪个组成部分(母公司、分、子公司);

3. 如果发现的缺陷与一个或多个财务报表认定直接相关,则在“所影响的账户、交易”和“财务报表认定”列填列受影响的相关账户及其认定;如果发现的缺陷与财务报表认定不直接相关,则“所影响的账户、交易”中填列“广泛”,“财务报表认定”列无需填列。

4. 如果控制缺陷已经得到整改,并经测试被确认为有效执行,“整改情况”列填列“整改后有效”,并无需填列其后表列(包括“补偿性控制及测试结果”、“发生错报的可能性及错报的严重程度分析”、“缺陷认定”,“对相关财务报表审计工作的影响”)。

5. 如果存在补偿性控制,应该在“补偿性控制及测试结果”列中填列描述该项补偿性控制及其测试结果;

6. 如执行的是整合审计,应当对发现的控制缺陷进行评价,区分“重大缺陷”、“重要缺陷”和“一般缺陷”。

如果单独执行财务报表审计,应当汇总“值得关注的内部控制缺陷”。

通常,“重大缺陷”和“重要缺陷”应当为“值得关注的内部控制缺陷”。

7. “重大缺陷”是指内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合;“重要

缺陷”是指内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告人员(如审计委员会或类似机构)关注的一项控制缺陷或多项控制缺陷的组合;“一般缺陷”是指内部控制中存在的、除重大缺陷和重要缺陷之外的控制缺陷。

签 名

编 制 人

二级复核 索 引 号 F240-2 三级复核

页 次 1

工作指引:

1. 本表记录在审计过程中发现的被审计单位非财务报告内部控制存在的所有缺陷;

2.“业务单位”列填列该项控制缺陷存在于被审计单位的哪个组成部分(母公司、分、子公司);

3. 如果控制缺陷已经得到整改,并经测试被确认为有效执行,“整改情况”列填列“整改后有效”,并无需填列其后表列(包括“补偿性控制及测试结果”、“缺陷认定”,“对相关财务报表审计工作的影响”)

;

4. 如果存在补偿性控制,应该在“补偿性控制及测试结果”列中填列描述该项补偿性控制及其测试结果;

5. 如单独执行财务报表审计,则无需填列该表。