成本会计-第4章-生产费用在完工产品与在产品之间的归集和分配

- 格式:ppt

- 大小:2.63 MB

- 文档页数:47

第四章生产费用在完工产品与在产品之间的归集和分配一、单选题1、完工产品与在产品之间分配费用,采用不计算在产品成本法,适用于()。

A.各月在产品数量很小B.各月在产品数量很大C.各月末在产品数量变动很大D.各月末在产品数量变动很小2、完工产品与在产品之间分配费用,采用按年初数固定计算在产品成本法,适用于()。

A.各月在产品数量很小B.各月在产品数量虽大但各月之间在产品数量变动不大C.各月末成本水平相差不大D.各月末在产品数量较大3、某种产品月末在产品数量较大,各月在产品数量变化也较大,直接材料费用占产品成本比重较大,为了简化费用的分配工作,其在产品与完工产品之间费用的分配,可采用()。

A.不计算在产品成本法B.在产品按定额成本计价法C.在产品按完工产品成本计算法D.在产品按所耗直接材料费用计价法4、某种产品月末在产品数量较大,各月在产品数量变动也较大,产品成本中直接材料费用与加工费用的比重相差不多,应采用()。

A.在产品按完工产品成本计价法B.约当产量比例法C.按年初数固定计算在产品成本法D.在产品按所耗直接材料费用计价法5、完工产品与在产品之间分配费用的定额比例法适用()、A.月末在产品数量较少B.各项费用的比例相差不多C.消耗定额或费用定额比较准确、稳定,各月末在产品数量变动不大D.消耗定额或费用定额比较准确、稳定,各月末在产品数量变动较大6、月末在产品接近完工,或者已经加工完毕尚未验收的产品,其完工产品与月末在产品之间费用的分配可以采用()。

A.不计算在产品成本法B.在产品按定额成本计算法C.在产品按所耗直接材料费用计价法D.在产品按完工产品成本计算法7、在下列方法中,所提供的资料,更有利于各月的成本分析和考核的是()。

A.约当产量比例法(先进先出法)B. 约当产量比例法(加权平均法)C.在产品按所耗直接材料费用计价法D.按年初数固定计算在产品成本法8、某种产品耗用的A材料是分工序投入,各工序的投料方式为一次性投入,各工序A材料的消耗定额为:第一工序20千克,第二工序20千克,第三工序10千克。

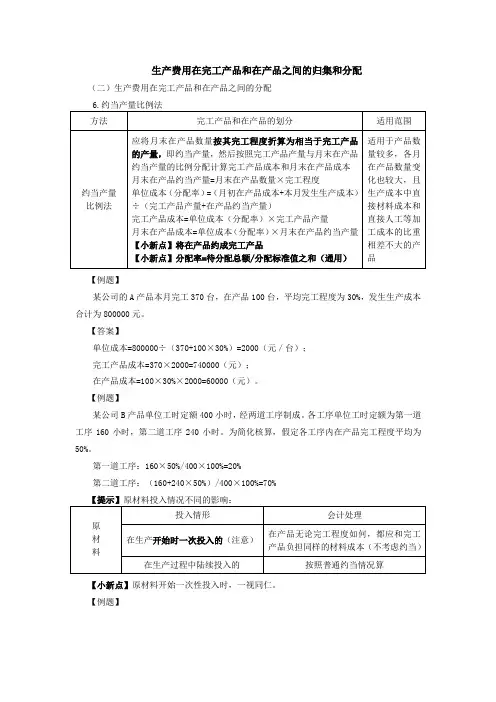

某公司C产品本月完工产品数量3000个,在产品数量400个,完工程度按平均50%计算;材料在开始生产时一次投入,其他成本按约当产量比例分配。

C产品本月月初在产品和本月耗用直接材料成本共计1360000元,直接人工成本640000元,制造费用960000元。

【答案】C产品各项成本的分配计算如下:由于材料在生产开始时一次投入,因此应按完工产品和在产品的实际数量比例进行分配,不必计算约当产量。

(1)直接材料成本的分配:完工产品应负担的直接材料成本=1360000÷(3000+400)×3000=1200000(元);在产品应负担的直接材料成本=1360000÷(3000+400)×400=160000(元)。

(2)直接人工成本和制造费用均应按约当产量进行分配,在产品400个折合约当产量200个(400×50%)。

直接人工成本的分配:完工产品应负担的直接人工成本=640000÷(3000+200)×3000=600000(元);在产品应负担的直接人工成本=640000÷(3000+200)×200=40000(元)。

(3)制造费用的分配:完工产品应负担的制造费用=960000÷(3000+200)×3000=900000(元);在产品应负担的制造费用=960000÷(3000+200)×200=60000(元)。

通过以上按约当产量法分配计算的结果,可以汇总C产品完工产品成本和在产品成本。

C产品本月完工产品成本=1200000+600000+900000=2700000(元);C产品本月在产品成本=160000+40000+60000=260000(元)。

根据C产品完工产品总成本编制完工产品入库的会计分录如下:借:库存商品——C产品2700000贷:生产成本——基本生产成本 2700000【例题·单选题】某公司月初及本月的生产费用共计7200元,其中直接材料4200元,直接人工1800元,制造费用1200元。

2023年年10月《成本会计》习题册参考答案第一章总论一、单选题BDB二、双选题1、AB三、填空题1、商品发明成本2、英国3、现代成本会计4、生产经营成本5、经营性支出四、名词解释1、成本是为了达到特定目的所失去或放弃的资源。

2、成本会计的对象是指成本会计反映和监督的内容。

即企业生产经营过程中所发生的生产经营成本和期间费用,包括销售费用,管理费用和财务费用。

五、简答题1、成本的作用?答:(1)成本是补偿生产耗费的尺度(2)成本是综合反映企业工作质量的重要经济指标(3)成本是制定商品价格的基础(4)成本是企业举行决策的重要根据2、成本会计的职能?答:(1)成本预测(2)成本决策(3)成本计划(4)成本控制(5)成本核算(6)成本分析(七)成本考核3、简述成本会计的任务。

答:(1)及时、准确地举行成本核算(2)优化成本决策、确立成本目标(3)制定目标成本、加强成本控制(4)制定责任成本制度第二章成本核算要求、费用分类及成本核算普通程序第 1 页/共34 页一、单选题1—5 ACDCA 6—10 DCACD二、双选题1、CD2、DE3、AB三、填空题1、原始记录 2. 产品成本期间费用3、直接材料4、销售费用、管理费用、财务费用5、车船使用税6、混合成本7、可控性8、历史成本未来成本9、理想标准成本正常标准成本四、名词解释1、直接材料:也称原材料,是指加工后直接构成产成品实体或主要部分的原料、主要材料与外购半成品,以及有助于产品形成的辅助材料费、备品备件、燃料动力等。

2、发明费用:在生产过程中所发生的除了直接材料、直接人工以外的各种费用。

3、可控制成本;成本费用的发生属于某一部门、单位或个人权责范围内,而且能够加以控制的,则称为该部门、单位或个人的可控制成本。

4、标准成本:是通过确切地调查、分析与技术测定而制定的,用来评价实际成本、衡量成本工作效率的一种预计的未来成本。

五、简答题1、答:为了准确地举行成本费用归集与分配,需要分清以下几种费用的界限:(1)准确划分生产经营费用和非生产经营费用的界限。