第三章生产费用在各种产品之间的归集与分配

- 格式:ppt

- 大小:2.35 MB

- 文档页数:49

1 第三章 费用在各种产品以及期间费用之间的归集和分配

一、判断题

( )1.产品成本是生产费用的最终归宿是指生产费用最终会形成产品的成本。

( )2.要素费用一定是产品成本的构成要素。

( )3.生产车间生产产品品种的多少与生产费用处理方法无关。

( )4.比例分配法的基本公式适用于各种间接计入费用的分配。

( )5.直接费用就是直接计入费用。

( )6.外购材料的实际成本包括材料购买过程中发生的所有支出。

( )7.外购动力费用通常是先分配计入有关的成本费用,再支付价款的。

( )8.凡是支付给职工和为职工支付的款项构成企业的职工薪酬。

( )9.按月薪制计算计时工资时,不必考虑当月的日历天数。

( )10.计算集体计件工资时,计件工资分配率通常以计时工资为分配依据。

( )11.薪酬费用应当按薪酬费用发生的岗位及受益情况进行分配。

( )12.按企业福利机构人员工资计提的社保费用应计入管理费用。

( )13.辅助生产与基本生产的最大区别是生产产品的目的不同。

( )14.交互分配法考虑了辅助生产车间相互消耗劳务的因素,因而分配的结果是完全符合实际的。

( )15.直接分配法适用于辅助生产车间之间互相耗用劳务较少的企业。

( )16.辅助生产费用采用代数分配法的分配结果是最正确的。

( )17.无论是基本生产车间还是辅助生产车间,都必须设置“制造费用”账户核算制造费用。

( )18.企业停工期间发生的各种耗费不一定构成企业的停工损失。

( )19.凡是修复后可以正常使用的废品就是可修复废品。

( )20.本期发生的废品损失应当全部由本期的完工产品负担。

【答案】

1-5:√ × × √ × 6-10:× √ √ √ √

11-15:√ √ √ × √ 16-20:√ × √ × √

二、单项选择题

1.下列项目中不属于产品成本材料费用要素的是________ 。

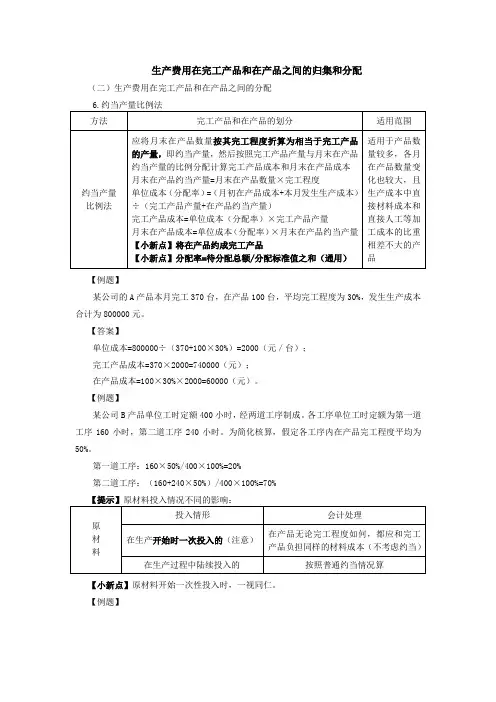

生产费用在完工产品和在产品之间的归集和分配

(二)生产费用在完工产品和在产品之间的分配

6.约当产量比例法

方法 完工产品和在产品的划分 适用范围

约当产量

比例法 应将月末在产品数量按其完工程度折算为相当于完工产品的产量,即约当产量,然后按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本

月末在产品约当产量=月末在产品数量×完工程度

单位成本(分配率)=(月初在产品成本+本月发生生产成本)÷(完工产品产量+在产品约当产量)

完工产品成本=单位成本(分配率)×完工产品产量

月末在产品成本=单位成本(分配率)×月末在产品约当产量

【小新点】将在产品约成完工产品

【小新点】分配率=待分配总额/分配标准值之和(通用) 适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品

【例题】

某公司的A产品本月完工370台,在产品100台,平均完工程度为30%,发生生产成本合计为800000元。

【答案】

单位成本=800000÷(370+100×30%)=2000(元/台);

完工产品成本=370×2000=740000(元);

在产品成本=100×30%×2000=60000(元)。

【例题】

某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为第一道工序160小时,第二道工序240小时。为简化核算,假定各工序内在产品完工程度平均为50%。

第一道工序:160×50%/400×100%=20%

第二道工序:(160+240×50%)/400×100%=70%

【提示】原材料投入情况不同的影响:

原

材

料 投入情形 会计处理

在生产开始时一次投入的(注意) 在产品无论完工程度如何,都应和完工产品负担同样的材料成本(不考虑约当)

在生产过程中陆续投入的 按照普通约当情况算

【小新点】原材料开始一次性投入时,一视同仁。

精品文档

2016

1 / 20 第七版成本会计学课后练习题答案

第3章 费用在各种产品以及期间费用之间的归集和分配

四、教材练习题答案

1.按定额消耗量比例分配原材料费用

甲、乙两种产品的原材料定额消耗量。

A 材料:

甲产品定额消耗量 =100×10=1000

乙产品定额消耗量 =200×=800

合计1800

B 材料:

甲产品定额消耗量 =100×5=00

乙产品定额消耗量 =200×6=1200

合计1700

计算原材料消耗量分配率。

A 材料消耗量分配率 =

B材料消耗量分配率 ==0.9=1.01

计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的 A 材料实际数量 =1000×0.99=990

乙产品应分配的 A 材料实际数量 =800×0.99=792 精品文档

2016

2 / 20 甲产品应分配的 B 材料实际数量=500×1.01=505

乙产品应分配的 B 材料实际数量=1200×1.01=1212

计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的 A 材料计划价格费用 =990×2=1980

甲产品应分配的 B 材料计划价格费用 =505×3=1515

合计3495

乙产品应分配的 A 材料计划价格费用 =92×2=1584

乙产品应分配的 B 材料计划价格费用 =1212×3=3636

合计220

计算甲、乙两种产品应负担的原材料成本差异。

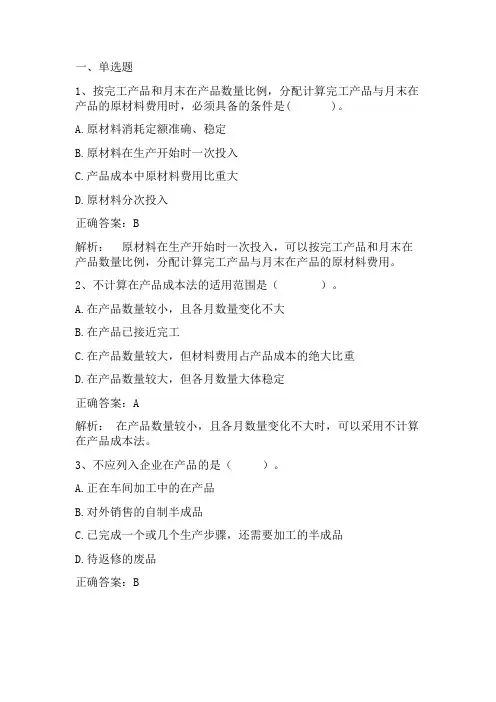

一、单选题

1、按完工产品和月末在产品数量比例,分配计算完工产品与月末在产品的原材料费用时,必须具备的条件是( )。

A.原材料消耗定额准确、稳定

B.原材料在生产开始时一次投入

C.产品成本中原材料费用比重大

D.原材料分次投入

正确答案:B

解析: 原材料在生产开始时一次投入,可以按完工产品和月末在产品数量比例,分配计算完工产品与月末在产品的原材料费用。

2、不计算在产品成本法的适用范围是( )。

A.在产品数量较小,且各月数量变化不大

B.在产品已接近完工

C.在产品数量较大,但材料费用占产品成本的绝大比重

D.在产品数量较大,但各月数量大体稳定

正确答案:A

解析: 在产品数量较小,且各月数量变化不大时,可以采用不计算在产品成本法。

3、不应列入企业在产品的是( )。

A.正在车间加工中的在产品

B.对外销售的自制半成品

C.已完成一个或几个生产步骤,还需要加工的半成品

D.待返修的废品

正确答案:B 解析: 广义在产品包括正在车间加工中的在产品;已完成一个或几个生产步骤,还需要加工的半成品;待返修的废品。而对外销售的自制半成品不应列入企业在产品。

4、采用约当产量比例法,对于费用分配的正确性有着决定性影响的是( )。

A.在产品的投料程度和完工程度

B.在产品质量

C.在产品数量

D.完工产品数量

正确答案:A

解析: 在产品的投料程度和完工程度对费用分配的正确性有着决定性影响。

5、采用在产品按照定额成本计价法,其生产费用脱离定额的差异应计入( )。

A.制造费用

B.月末在产品成本

C.月末完工产品成本

D.管理费用

正确答案:C

解析: 在产品按定额成本计价法,其生产费用脱离定额的差异应计入月末完工产品成本。

6、定额基础管理较好,各种产品有健全、正确的定额资料的企业,月末在产品数量变化较大的产品,在产品成本的计算应采用( )。