企财险风险查勘讲解

- 格式:ppt

- 大小:1.33 MB

- 文档页数:63

承保前风勘C O N T E N T1保前查勘的目的2风险特点3查勘要点4查勘照片保前查勘的目的01确定费率、免赔额的需要。

1市场业务风险与保费已不匹配,需要通过查勘进行筛选。

2为确保业务的承保质量,控风险的需要。

301 保前查勘的目的为客户提供防灾防损服务,提高客户防范风险意识的需要。

2风险特点021、管理不规范在安全、消防、仓储、用电、财务等管理方面有缺陷。

2、存在大量三类建筑建筑老化非常严重,支撑能力较差。

3、用电不规范、电路引起火灾不按照要求设置防爆灯具,电线老化、线槽无保护措施、使用明线、私拉乱4、台风、暴雨、雷击风险接电线等。

沿海沿湖地区,以上风险属于高发风险,影响时间较长,出险频率较高。

5、滑坡和泥石流的风险开采和建设开发过度,破坏山体结构和植被状况,防护措施不理想。

7、机器状况差机器设备老化,缺乏基本正常的维护。

6、低洼地方,出险频率较高一旦发生大雨容易积水。

8、消防意识淡薄无消防管理制度,消防设备残旧、短缺。

9、企业自救能力差应急培训差,自救设备较差。

查勘要点03企业的基本资料的提取建筑物查勘仓储物管理查勘机器设备查勘地势状况查勘周边环境查勘消防系统查勘电器线路查勘保安制度查勘危险品管理查勘生产工艺流程以往出险记录和财务状况查勘03 查勘要点03-1 企业的基本资料的提取1、主要资料:营业执照、厂区平面图、消防合格证等;2、其它资料:原料、产品、机器设备清单、工艺流程、标的的具体地址等。

03-2 建筑物查勘⚫结构(建筑等级)⚫年限⚫使用性质(生产车间或仓库)⚫建筑物之间是否有足够的安全间距(慕再对危险单位划分以空间计算)⚫是否存在大幅门窗⚫主体结构是否有变形(墙体有无裂缝、倾斜等)工业企业库房常见的火险特征⚫建筑面积大,耐火等级较低⚫可燃的物质多,堆垛密集⚫同一库房内同时存放的物质种类繁多,增加了管理复杂性,使发生事故的危险性增大。

一、是外来火种二、是库房内部的设备不良、人员操作不当而引起的火花包装损坏或不符合要求违反安全操作规程存货中是否有大量的过期物品消防系统是如何布置的堆垛之间是否有合理的间隙贵重品仓库是否有电子防盗系统仓库周围的排水设施是否完善引起库房发生火灾的明火主要有两种:使用普通型照明装置的库房,应安装管线线路和固定式的贴顶灯。

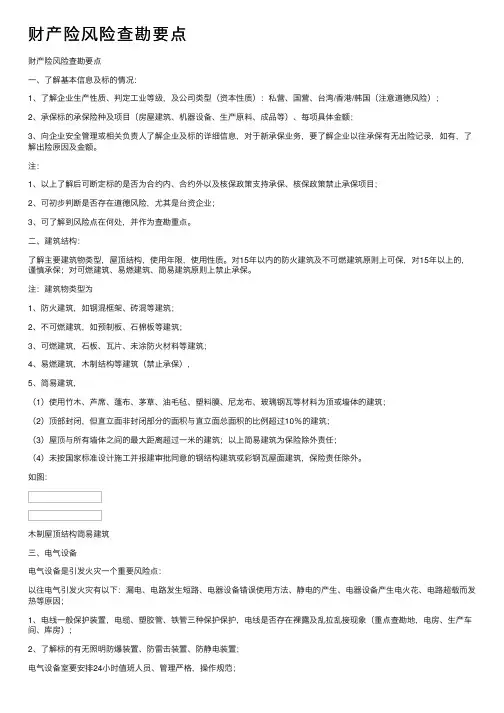

财产险风险查勘要点财产险风险查勘要点⼀、了解基本信息及标的情况:1、了解企业⽣产性质、判定⼯业等级,及公司类型(资本性质):私营、国营、台湾/⾹港/韩国(注意道德风险);2、承保标的承保险种及项⽬(房屋建筑、机器设备、⽣产原料、成品等)、每项具体⾦额;3、向企业安全管理或相关负责⼈了解企业及标的详细信息,对于新承保业务,要了解企业以往承保有⽆出险记录,如有,了解出险原因及⾦额。

注:1、以上了解后可断定标的是否为合约内、合约外以及核保政策⽀持承保、核保政策禁⽌承保项⽬;2、可初步判断是否存在道德风险,尤其是台资企业;3、可了解到风险点在何处,并作为查勘重点。

⼆、建筑结构:了解主要建筑物类型,屋顶结构,使⽤年限,使⽤性质。

对15年以内的防⽕建筑及不可燃建筑原则上可保,对15年以上的,谨慎承保;对可燃建筑、易燃建筑、简易建筑原则上禁⽌承保。

注:建筑物类型为1、防⽕建筑,如钢混框架、砖混等建筑;2、不可燃建筑,如预制板、⽯棉板等建筑;3、可燃建筑,⽯板、⽡⽚、未涂防⽕材料等建筑;4、易燃建筑,⽊制结构等建筑(禁⽌承保),5、简易建筑,(1)使⽤⽵⽊、芦席、蓬布、茅草、油⽑毡、塑料膜、尼龙布、玻璃钢⽡等材料为顶或墙体的建筑;(2)顶部封闭,但直⽴⾯⾮封闭部分的⾯积与直⽴⾯总⾯积的⽐例超过10%的建筑;(3)屋顶与所有墙体之间的最⼤距离超过⼀⽶的建筑;以上简易建筑为保险除外责任;(4)未按国家标准设计施⼯并报建审批同意的钢结构建筑或彩钢⽡屋⾯建筑,保险责任除外。

如图:⽊制屋顶结构简易建筑三、电⽓设备电⽓设备是引发⽕灾⼀个重要风险点:以往电⽓引发⽕灾有以下:漏电、电路发⽣短路、电器设备错误使⽤⽅法、静电的产⽣、电器设备产⽣电⽕花、电路超载⽽发热等原因;1、电线⼀般保护装置,电缆、塑胶管、铁管三种保护保护,电线是否存在裸露及乱拉乱接现象(重点查勘地,电房、⽣产车间、库房);2、了解标的有⽆照明防爆装置、防雷击装置、防静电装置;电⽓设备室要安排24⼩时值班⼈员、管理严格,操作规范;3、另外了解企业除电⽹供电是否有⾃备发电机供电,停电后多久⾃备发电机供电能否正常供电;如企业为冶⾦或玻璃⾏业,停电后,如不及时供电,甚⾄会有⾼炉或熔炉设备报废的风险;如图(不规则操作,存在风险隐患)电线乱接,裸露在外,照明灯⾮防爆配电室乱挂、乱放,严重违规四、⽣产状况:1、产出产品,除了了解原料是否为易燃易爆物品外,最主要⼀点要了解⽣产⼯艺流程,可确定⾏业属于⼀般性⽣产企业,还是⾼温⾼压、易燃易爆,乃⾄合约除外的标的;例如:钢管⼯艺:热轧(挤压⽆缝钢管):圆管坯→加热→穿孔→三辊斜轧、连轧或挤压→脱管→定径(或减径)→冷却→坯管→矫直→⽔压试验(或探伤)→标记→⼊库(普通⼯艺流程)⽯油化⼯企业⽣产⼯艺复杂,化⼯设备塔釜成群,压⼒管道纵横交错,化⼯设备中存在着较多的易燃、易爆、有毒、有害腐蚀性介质。

财产险风险查勘要点一、了解基本信息及标的情况:1、了解企业生产性质、判定工业等级,及公司类型(资本性质):私营、国营、台湾/香港/韩国(注意道德风险);2、承保标的承保险种及项目(房屋建筑、机器设备、生产原料、成品等)、每项具体金额;3、向企业安全管理或相关负责人了解企业及标的详细信息,对于新承保业务,要了解企业以往承保有无出险记录,如有,了解出险原因及金额。

注:1、以上了解后可断定标的是否为合约内、合约外以及核保政策支持承保、核保政策禁止承保项目;2、可初步判断是否存在道德风险,尤其是台资企业;3、可了解到风险点在何处,并作为查勘重点。

二、建筑结构:了解主要建筑物类型,屋顶结构,使用年限,使用性质。

对15年以内的防火建筑及不可燃建筑原则上可保,对15年以上的,谨慎承保;对可燃建筑、易燃建筑、简易建筑原则上禁止承保。

注:建筑物类型为1、防火建筑,如钢混框架、砖混等建筑;2、不可燃建筑,如预制板、石棉板等建筑;3、可燃建筑,石板、瓦片、未涂防火材料等建筑;4、易燃建筑,木制结构等建筑(禁止承保),5、简易建筑,(1)使用竹木、芦席、蓬布、茅草、油毛毡、塑料膜、尼龙布、玻璃钢瓦等材料为顶或墙体的建筑;(2)顶部封闭,但直立面非封闭部分的面积与直立面总面积的比例超过10%的建筑;(3)屋顶与所有墙体之间的最大距离超过一米的建筑;以上简易建筑为保险除外责任;(4)未按国家标准设计施工并报建审批同意的钢结构建筑或彩钢瓦屋面建筑,保险责任除外。

如图:木制屋顶结构简易建筑三、电气设备电气设备是引发火灾一个重要风险点:以往电气引发火灾有以下:漏电、电路发生短路、电器设备错误使用方法、静电的产生、电器设备产生电火花、电路超载而发热等原因;1、电线一般保护装置,电缆、塑胶管、铁管三种保护保护,电线是否存在裸露及乱拉乱接现象(重点查勘地,电房、生产车间、库房);2、了解标的有无照明防爆装置、防雷击装置、防静电装置;电气设备室要安排24小时值班人员、管理严格,操作规范;3、另外了解企业除电网供电是否有自备发电机供电,停电后多久自备发电机供电能否正常供电;如企业为冶金或玻璃行业,停电后,如不及时供电,甚至会有高炉或熔炉设备报废的风险;如图(不规则操作,存在风险隐患)电线乱接,裸露在外,照明灯非防爆配电室乱挂、乱放,严重违规四、生产状况:1、产出产品,除了了解原料是否为易燃易爆物品外,最主要一点要了解生产工艺流程,可确定行业属于一般性生产企业,还是高温高压、易燃易爆,乃至合约除外的标的;例如:钢管工艺:热轧(挤压无缝钢管):圆管坯→加热→穿孔→三辊斜轧、连轧或挤压→脱管→定径(或减径)→冷却→坯管→矫直→水压试验(或探伤)→标记→入库(普通工艺流程)石油化工企业生产工艺复杂,化工设备塔釜成群,压力管道纵横交错,化工设备中存在着较多的易燃、易爆、有毒、有害腐蚀性介质。