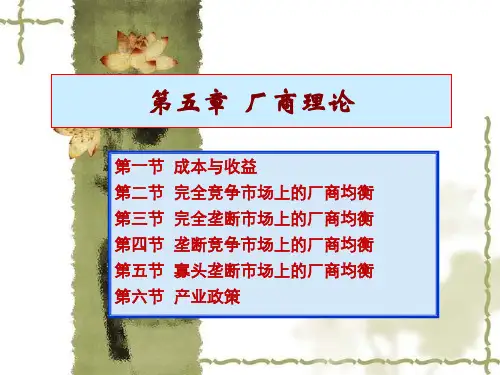

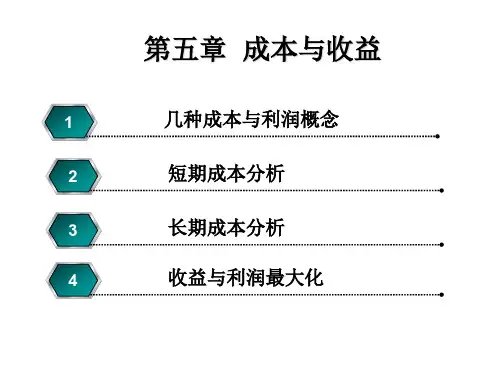

第五章 成本与收益

- 格式:ppt

- 大小:419.00 KB

- 文档页数:59

第五章成本与收益第一节成本及其分类一、成本的概念1、成本(cost)成本也称生产费用,是指厂商在生产过程中使用的各种生产要素的支出,即投入的各种生产要素与其价格之乘积的总和。

2、机会成本(opportunity cost)是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

例如:当一个厂商决定生产一辆汽车的时候,这就意味着该厂商不可能再用生产汽车的经济资源来生产20辆自行车。

于是可以说,生产一辆汽车的机会成本是20辆自行车。

假定20辆自行车的价值是10万元,则可以说,生产一辆汽车的机会成本是10万元的其他产品。

二、成本函数(cost function)成本函数:即投入的生产要素的价格和产量之间的关系。

用C表示成本,用P表示投入的生产要素的价格,则成本可以表示为C=P1X1+P2X2+…+PnXn(5-1)为了使问题简化,假定只投入K、L两种生产要素,其价格分别为PK 、PL,则C=PK K+PLL (5-2)由于成本作为生产中所支付的费用,成本总额要随着产量的变化而变化,当生产要素的价格一定时,成本的大小取决于生产要素的数量,因此,成本又可以用反映成本随着产量变动而变动的成本函数来表示:C=F(Q) (5-3)式(5-3)中Q代表产量,表明成本随着产量变动而变动。

如果把生产函数Q=F(L,K)代入成本函数C=F(Q),则:C=F(L,K) (5-4)三、成本的分类(一)私人成本和社会成本1、私人成本:从厂商的角度说,成本就是他们在生产活动中为了使用各种生产要素而支付的货币额。

这种从厂商角度考虑的成本,叫做私人成本。

之所以称之为私人成本,是指这种支出不考虑对社会的影响。

私人成本包括显性成本和隐性成本两个部分。

关于显性成本与隐性成本将在后文中讨论。

2、社会成本:厂商的经济活动会从正面或负面给社会带来不同的影响。

如果引起社会支出,就形成外在成本。

这种私人成本与外在成本的总和就构成了社会成本。