第四章 抽样方法

- 格式:ppt

- 大小:961.50 KB

- 文档页数:99

目 录目 录 考情分析 学习要求 主要知识点讲解考情分析 考情分析 本章属于比较重要的章节,核心内容是在理解审计抽样的相关概念的基础上,将审计抽样方法运用于控制测试和细节测试。

从历年试题题型看,既可以考查客观题,也可考查简答题或在综合题中也涉及抽样的内容。

近年多考查客观题,同时还在主观题中有少量涉及。

学习要求 学习要求 1.理解审计抽样的相关概念; 2.掌握审计抽样在控制测试中的应用; 3.掌握审计抽样在细节测试中的运用。

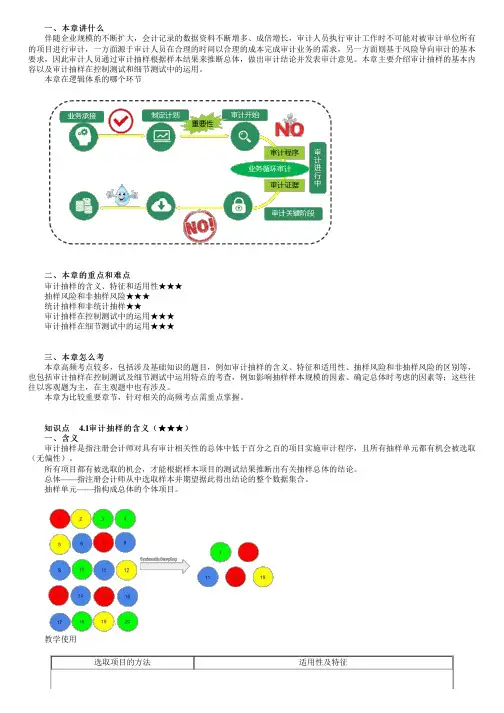

【知识点】审计抽样的相关概念【知识点】审计抽样的相关概念 注册会计师在获取审计证据时,需要选取项目实施测试。

选取测试项目的方法有: 1.对全部项目进行测试 2.选取特定项目测试 3.审计抽样一、审计抽样★★ 一、审计抽样★★ (一)审计抽样的含义 审计抽样(即抽样),是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

(二)审计抽样的特征 审计抽样应当同时具备三个基本特征: (1)对具有审计相关性的总体中低于百分之百的项目实施审计程序; (2)所有抽样单元都有被选取的机会; (3)可以根据样本项目测试结果推断出有关抽样总体的结论。

注意: 第一,下列情况实施的审计程序,不属于审计抽样: 针对总体进行百分之百的测试(全查); 只选取特定项目实施测试; 虽对选取的项目实施了测试,但不据此推断总体特征。

第二,只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。

如果样本的选取是无偏向的,该样本通常就具有代表性。

代表性通常与样本整体、选样方法、错报发生率相关;与单个项目、样本规模和错报的特定性质无关 (三)审计抽样的适用性 审计抽样并非在所有的审计程序中都可使用。

在风险评估程序、控制测试与实质性程序中,有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

第四章审计抽样方法一、单项选择题1.注册会计师通常在期中实施控制测试,下列关于获取剩余期间的证据的说法中不正确的是()。

A.注册会计师可以将总体定义为整个被审计期间的交易,也可以定义为从年初到期中测试日为止的交易B.注册会计师可能高估剩余项目的数量,导致部分被选取的编号对应的交易没有发生,可以用其他交易代替C.注册会计师可能低估剩余项目的数量,对未包含在重新定义总体中的项目,可以实施替代程序D.注册会计师必须将测试扩展至在剩余期间发生的交易,以获取控制运行的有效性是否支持其计划评估的重大错报风险水平的结论【答案】D【解析】在许多情况下,注册会计师可能不需等到被审计期间结束,就能得出关于控制的运行有效性是否支持其计划评估的重大错报风险水平的结论,选项D不正确。

2.被审计单位针对支付应付账款的控制,要求每笔应付账款凭单都应附有订购单、验收单、卖方发票,并且相关负责人在应付凭单上签字,出纳才可以支付款项。

注册会计师针对该项内部控制实施抽样检查,以下不应定义为控制偏差的情况是()。

A.某张应付凭单后只有验收单、卖方发票B.某张应付凭单后有订购单、验收单,和销售部门尚未收到卖方发票的说明C.某张应付凭单有负责人签字和原始单据留存部门的说明D.某张应付凭单后附有订购单、验收单、卖方发票,且相关负责人在应付凭单上已签字【答案】D【解析】被审计单位的该项内部控制,要求在支付应付账款时,应付账款凭单都应附有订购单、验收单、卖方发票,并且相关负责人在应付凭单上签字,所以缺少任何环节,都需要定义为一项控制偏差。

3.在下列控制测试中使用统计抽样的情况中,注册会计师可以直接作出接受总体的结论的是()。

A.总体偏差率上限大于可容忍偏差率B.总体偏差率上限等于可容忍偏差率C.总体偏差率上限低于可容忍偏差率D.总体偏差率上限低于但接近可容忍偏差率【答案】C【解析】如果总体偏差率上限大于或等于可容忍偏差率,则总体不能接受,选项AB不正确;如果总体偏差率上限低于但接近可容忍偏差率,注册会计师应当结合其他审计程序的结果,考虑是否接受总体,并考虑是否需要扩大测试范围,以进一步证实计划评估的控制有效性和重大错报风险水平,选项D不正确。

学习指引 本章属于非常重要的章节。

本章主要以客观题形式考查抽样风险与非抽样风险、统计抽样与非统计抽样、确定抽样方法、样本规模的确定和影响因素、货币单元抽样等知识点。

本章在主观题(综合题)中的某一环节偶尔考查,但所占分值不高。

本章内容在近年未在简答题中出现。

主观题计算量有减少的趋势,更多地是对审计抽样理论与原理的考核。

审计抽样的相关概念 选取测试项目的方法 【案例】(2018年)甲公司2017年度发生市场推广费2亿元。

A注册会计师选取单笔金额100万元以上,合计1亿元的市场推广费实施了细节测试,发现错报250万元,采用比率法推断市场推广费的总体错报为500万元。

【分析】不恰当。

选取特定项目进行审计不属于审计抽样,不能推断总体。

第一节 审计抽样的相关概念一、审计抽样的概念与特征★ 一、审计抽样的概念与特征★ (一)审计抽样的概念 审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。

(注意区别于选取全部项目和特定项目) 只有在所有抽样单元都有被选取的机会的情况下,才能根据样本项目的测试结果推断出有关抽样总体的结论。

(都有被选取的机会≠同等被选取的几率) 总体:是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。

抽样单元:是指构成总体的个体项目。

(二)审计抽样的特征 1.选取总体中低于百分之百的项目。

(区别于选取全部项目) 2.所有抽样单元都有被选取的机会。

(区别于选取特定项目) 3.基于对样本的测试结果形成对总体的结论。

注册会计师抽样的目的并不是评价样本,而是对整个总体得出结论。

(三)代表性 只有所有项目都有被选取的机会,这样样本才具有代表性,注册会计师才能根据样本项目的测试结果推断出有关抽样总体的结论。

代表性:注册会计师根据样本测试结果推断的结论,与对整个总体实施与样本相同的审计程序得出的结论类似(不是相同)。

为使样本具有代表性,注册会计师应当无偏向的选取样本。