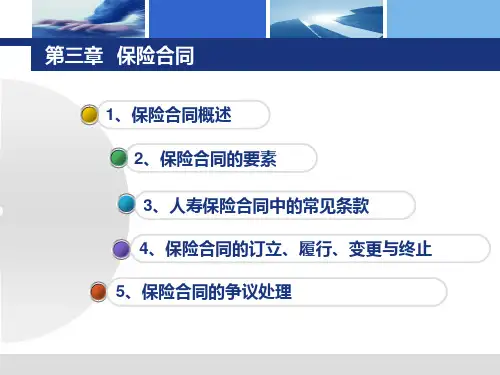

第一节 保险合同的特征与形式

我国保险立法对保险合同的形式经历了一个从要式合同到非要式合同的转变和发展过程。我国1981年颁布的《中华人民共和国经济合同法》第二十五条规定:“财产保险合同,采用保险单或保险凭证的形式签订。”1983年颁布的《中华人民共和国财产保险合同条例》第五条进一步规定了保险合同订立的程序:“投保方提出投保要求,填具投保单,经与保险方商定交付保险费办法,并经保险方签章承保后,保险合同即告成立,保险方并应根据保险合同及时向投保方出具保险单或者保险凭证。”这种改动实质上将保险单证的法律效力从法定的保险合同形式改为证明保险合同存在的证据,请求给付保险单证也成为投保人的权利,从而从立法上确定了保险合同的非要式性。2009年和2015年对《保险法》的修订增加了以下内容:“当事人也可以约定采用其他书面形式载明合同内容。……投保人和保险人可以对合同的效力约定附条件或者附期限。”这一内容符合意思自治的原则,明确了保险合同可以约定生效条件,符合非要式合同的条件。

第一节 保险合同的特征与形式

一、有效合同的要素所有的有效合同都具备以下几个要素:要约与承诺、当事人行为能力以及合法动机。1.要约与承诺当一方向另一方提出建议交换某价值物时,交易开始,提出交换建议的是要约,同意建议的是承诺。要约必须尽量确切,表达清楚;承诺必须是无条件、不含混、表达清楚的。双方当事人必须就同意条件达成协议,双方必须一致。

第一节 保险合同的特征与形式

(1)《保险法》第十三条规定:“投保人提出保险要求,经保险人同意承保,保险合同成立。”依照该规定,保险合同成立与否取决于保险人是否同意,此外并无其他规定。可见保险合同应是诺成性合同。(2)《保险法》第十四条规定:“保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任。”保险合同成立后,保费是保险人可以请求履行的债权,如果投保人不履行,保险人可以通过诉讼的方式请求投保人履行。缴付保费是投保人履行保险合同应尽的义务,而不是保险合同成立的要件。(3)实务中大多数保单规定,投保人只有一次性缴清保费或者缴纳了保费后,保险合同才生效。这应被视为当事人约定的生效要件而不是保险合同成立的要件。