成本导向定价法24页PPT

- 格式:ppt

- 大小:2.13 MB

- 文档页数:24

成本导向型定价策略

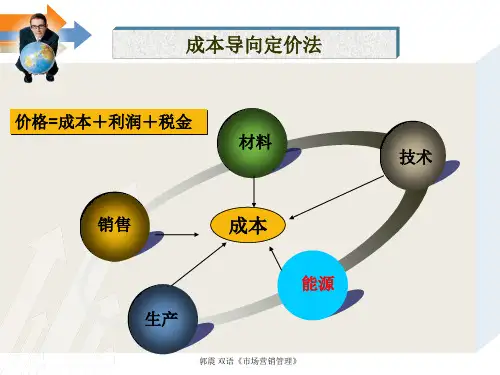

成本导向定价是一种常见的定价策略,它以产品成本为定价基础,而不考虑市场需求或竞争情况。

这种策略的目标是在不亏本的情况下获得尽可能高的利润。

成本导向定价通常包括以下几种方法:

1. 成本加成定价法:这是最常用的成本导向定价方法。

它是在产品成本的基础上加上一定的毛利率。

计算公式为:P = C(1 + r),其中P是售价,C是

总成本,r是利润率。

2. 边际成本定价法:这种方法以边际成本为基础,即变动成本加上固定成本。

在确定价格时,只考虑变动成本,而不考虑固定成本。

这种方法可以快速应对市场需求的变化,但可能会牺牲长期利润。

3. 盈亏平衡定价法:也称为保本定价法,这种方法旨在确保企业在一定时期内能够回收固定成本并获得利润。

计算公式为:P = FC / Q + VC Q,其中P是售价,FC是固定成本,VC是单位变动成本,Q是销售量。

4. 目标利润定价法:这种方法是在产品成本的基础上加上目标利润来确定售价。

这种方法能够确保企业获得期望的利润水平,但可能无法完全反映市场需求或竞争情况。

总的来说,成本导向定价策略的优点是简单易行、成本资料直接可得,可以“将本求利”,对买卖双方也相对公平。

然而,其缺点也显而易见:仅仅从

生产方的角度制定价格,而忽视了市场需求和市场竞争的影响,可能使定价偏离顾客心理对产品价值的感知,也不利于获得企业的竞争优势。

成本导向定价法一、成本导向定价法概述成本导向定价法是以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。

成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。

二、成本导向定价法的优缺点成本导向定价法的主要优点:1.是它比需求导向定价法更简单明了;2.是在考虑生产者合理利润的前提下,当顾客需求量大时,价格显得更公道些--服务企业会维持一个适当的盈利水平,当需求旺盛时,顾客购买费用可以合理降低。

许多服务企业在制定服务价格时运用成本导向定价法。

在实践中,企业可以采用成本加成的方法(即在服务成本的基础上加一定的加成率)来定价。

成本导向法简单易用,因而被广泛采用。

其缺点在于:1.是不考虑市场价格及需求变动的关系;2.是不考虑市场的竞争问题。

3.是不利于企业降低产品成本。

为了克服成本加成定价法的不足之处,企业可按产品的需求价格弹性的大小来确定成本加成比例。

由于成本加成比例确定得恰当与否,价格确定得恰当与否依赖于需求价格弹性估计的准确程度。

这就迫使企业必须密切注视市场,只有通过对市场进行大量的调查,详细地分析,才能估计出较准确的需求价格弹性来,从而制定出正确的产品价格,增强企业在市场中的竞争能力,增加企业的利润。

成本导向定价法是通过一个个假想的期望销售数字计算出的定价,如果销售数字没达到预期要求,则必然无法达到预期利润。

三、成本导向定价法的几种定价方法1、总成本加成定价法。

在这种定价方法下,把所有为生产某种产品而发生的耗费均计入成本的范围,计算单位产品的变动成本,合理分摊相应的固定成本,再按一定的目标利润率来决定价格。

总成本加成定价法计算公式:2、目标收益定价法。

目标收益定价法又称投资收益率定价法,是根据企业的投资总额、预期销量和投资回收期等因素来确定价格。

3、边际成本定价法(边际贡献定价法)。

边际成本是指每增加或减少单位产品所引起的总成本变化量。

成本导向定价基本思路:投入的全部成本,加上一定的利润1.1.1成本加成定价即在一定单位产品成本的基础上,加上一定比例的预期利润做为产品的售价。

单位产品价格=单位产品成本﹡(1+加成率)其中,加成率为预期利润占产品成本的百分比。

(注:这里的成本要包含了税金)例1:某房地产企业开发某一楼盘,每平方米的开发成本为2000元,加成率为15%,则该楼盘每平方米售价:2000 ﹡(1+15%)=2300(元)1.1.2目标收益定价(目标利润定价/投资收益定价)即在成本的基础上,按照目标收益率的高低计算售价的方法。

其步骤如下:1.确定目标收益率。

多种形式(投资收益率、成本利润率、销售利润率等)2.确定目标利润。

对应多种形式目标利润=总投资额﹡目标投资利润率目标利润=总成本﹡目标成本利润率目标利润=销售收入﹡目标销售利润率3.计算售价售价=(总成本+目标利润)/预计销售量例2:某房地产企业开发一总建筑面积为20万平方米的小区,估计未来在市场上可实现销售16万平方米,其总开发成本为4亿元,企业的目标收益率为成本利润率的15%,问该小区的售价为多少?解:目标利润=总成本﹡成本利润率=4 ﹡15%=0.6(亿元)每平方米售价=(总成本+目标利润)/预计销售量=(4+0.6)/160000=2875(元)1.1.3售价加成定价即以产品的最后销售价格为基数,按销售价的一定百分率计算加率,最后得出产品的售价。

单位产品售价=单位产品总成本/(1-加成率)例3.某楼盘的开发成本为每平方米2500元,加成率为20%,则该楼盘的售价为:售价=2500/(1-20%)=3125(元)例4.由某实业集团公司与某区建设发展总公司开发的某花苑,坐落于上海市某区,占地面积13265平方米,由一幢30层商住楼和三幢30层住宅楼组成。

该楼盘于1994年12月底开工,1995年4月开始精心策划,推出了“客户开价”销售活动。

该活动具体操作方式如下:开发商拿出3至7层共30套房源,在确定其底价为每平方米5900元后,顾客可以以高于此的任何价格报价。

成本导向定价法成本导向定价是企业定价首先需要考虑的方法。

成本是企业生产经营过程中所发生的实际耗费,客观上要求通过商品的销售而得到补偿,并且要获得大于其支出的收入,超出的部分表现为企业利润。

以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。

成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。

1.总成本加成定价法在这种定价方法下,把所有为生产某种产品而发生的耗费均计入成本的范围,计算单位产品的变动成本,合理分摊相应的固定成本,再按一定的目标利润率来决定价格。

其计算公式为 :单位产品价格=单位产品总成本×(1+目标利润率) 例如,某电视机厂生产2 000台彩色电视机,总固定成本600万元,每台彩电的变动成本为1 000元,确定目标利润率为25%。

则采用总成本加成定价法确定价格的过程如下:单位产品固定成本6 000 000=2 000×3 000元单位产品变动成本1 000元单位产品总成本4 000元单位产品价格4 000×(1+25%)=5 000元采用成本加成定价法,确定合理的成本利润率是一个关键问题,而成本利润率的确定,必须考虑市场环境、行业特点等多种因素。

某一行业的某一产品在特定市场以相同的价格出售时,成本低的企业能够获得较高的利润率,并且在进行价格竞争时可以拥有更大的回旋空间。

在用成本加成方式计算价格时,对成本的确定是在假设销售量达到某一水平的基础上进行的。

因此,若产品销售出现困难,则预期利润很难实现,甚至成本补偿也变得不现实。

但是,这种方法也有一些优点:首先,这种方法简化了定价工作,便于企业开展经济核算。

其次,若某个行业的所有企业都使用这种定价方法,他们的价格就会趋于相似,因而价格竞争就会减到最少。

再次,在成本加成的基础上制定出来的价格对买方和卖方来说都比较公平,卖方能得到正常的利润,买方也不会觉得受到了额外的剥削。

成本导向的定价方法

成本导向的定价方法是一种基于企业成本的定价策略。

它根据产品或服务的生产成本来确定售价,以确保企业能够覆盖成本并获得利润。

在成本导向的定价方法中,企业首先确定每个产品或服务的生产成本,包括直接成本(原材料、劳动力成本等)和间接成本(设备折旧、租金等)。

然后,在成本的基础上,企业根据市场需求和竞争情况确定一个合理的利润率。

具体的定价方法可以包括以下几种:

1. 成本加成定价:企业将生产成本与预期利润率相加,得出最终售价。

这种方法适用于销售量稳定,竞争不激烈的市场。

2. 阶梯成本定价:企业根据不同产量的成本水平,制定不同的售价。

产量越大,平均成本越低,售价也相应降低。

这种方法可以激励企业提高产量,降低成本。

3. 边际成本定价:企业根据每个额外产品的变动成本确定售价。

也就是说,企业将固定成本分摊到每个产品上,然后根据可变成本确定售价。

4. 逆向成本定价:企业首先确定产品的市场价格,然后根据该价格减去成本,得出目标利润。

再根据目标利润确定生产成本和相应的定价。

虽然成本导向的定价方法可以保证企业的盈利,但它忽视了市场需求和竞争情况,可能导致定价过高或过低,影响销售。

因此,在实际操作中,企业一般会综合考虑成本、市场和竞争等因素来制定最终的定价策略。